2018年我得罪了很多人,关于基金收费方式对净值的影响,可能让很多在雪球发私募的朋友很不爽,关于生活费用对职业投资道路的阻碍,又给很多自信满满的牛散当头一棒,但历史数据就摆在那里,比自己拍脑袋假设数据更有说服力。

今天是2018年最后一天,我打算再做一回恶人,得罪一下鼓吹定投的各位大V,并决定2019年多栽花少栽刺,痛改前非。

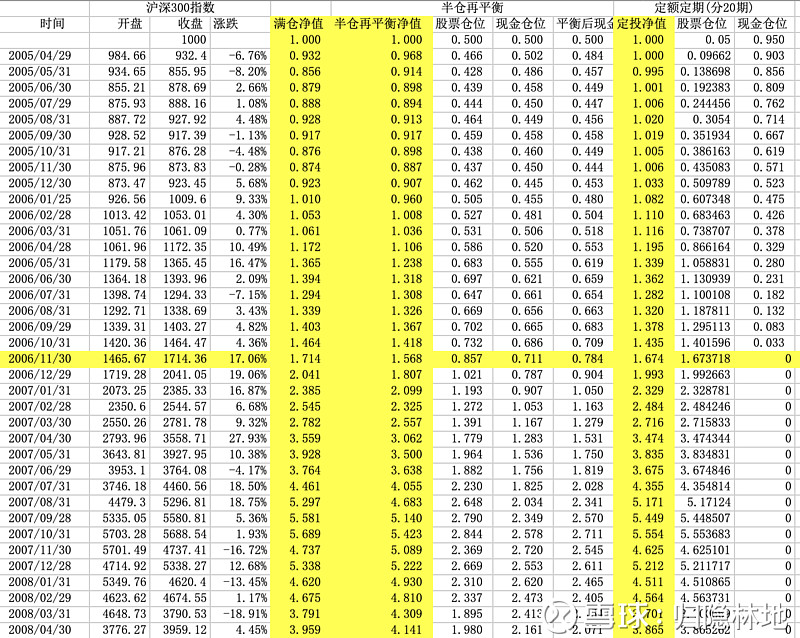

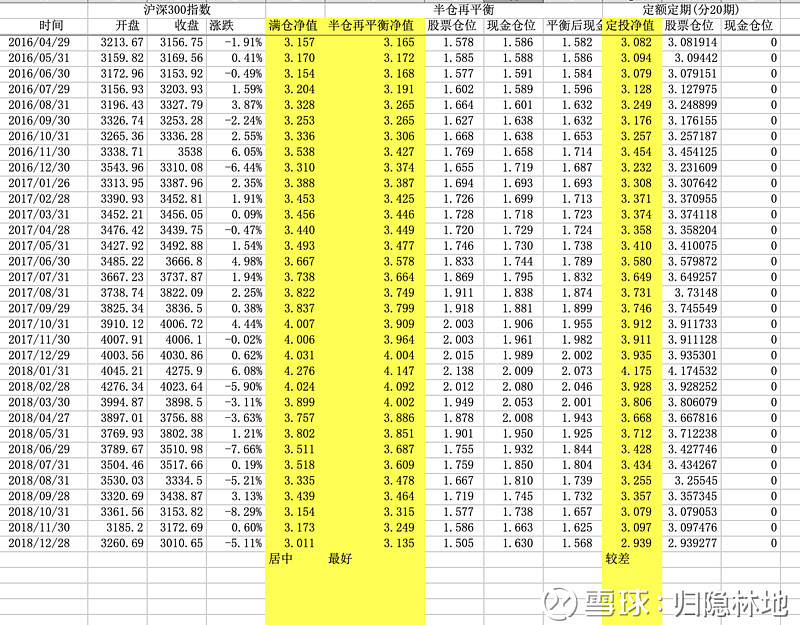

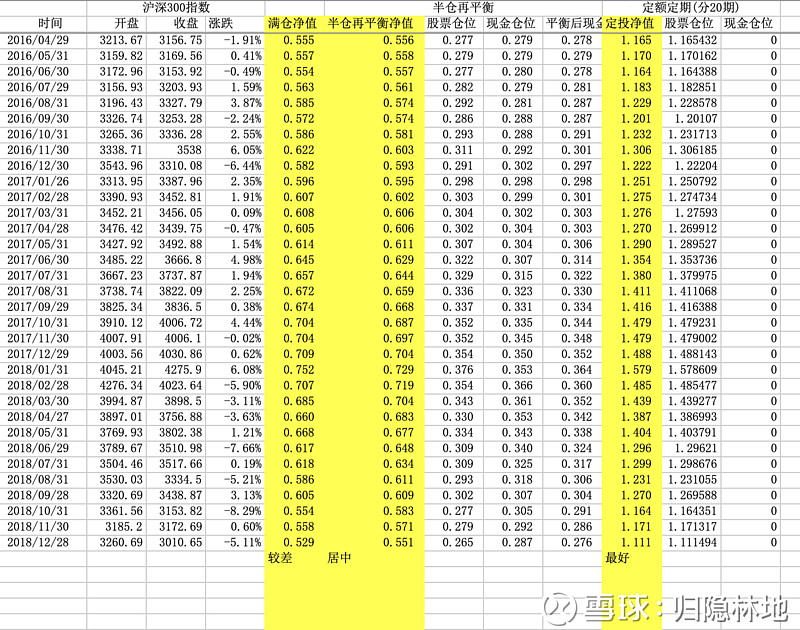

一如既往,我还是用历史数据实证。这次选择沪深300指数,在三种策略之间比较。一种是最简单的满仓穿越牛熊,一种是股债各50%,每个月平衡一次,股票涨跌按300指数实际发生,债按4%年化收益率,第三种就是大家耳熟能详的定投,把总资金分成20期,每月一期,定额投入,现金部分也按年化4%计息。为了说明问题,分为先跌后涨和先涨后跌两种情形模拟。下面看图。

上面是先跌后涨的结果,沪深300指数推出即开始投资,历经将近十四年,一把梭策略把1块钱滚雪球滚到了3.01,而股债平衡策略则变成3.13,定投策略只有2.94。当然你争辩说这是伪定投,只投了20期,真定投是永不停歇期期投的,我话我没法接,只能说你真有钱,你赚得多。

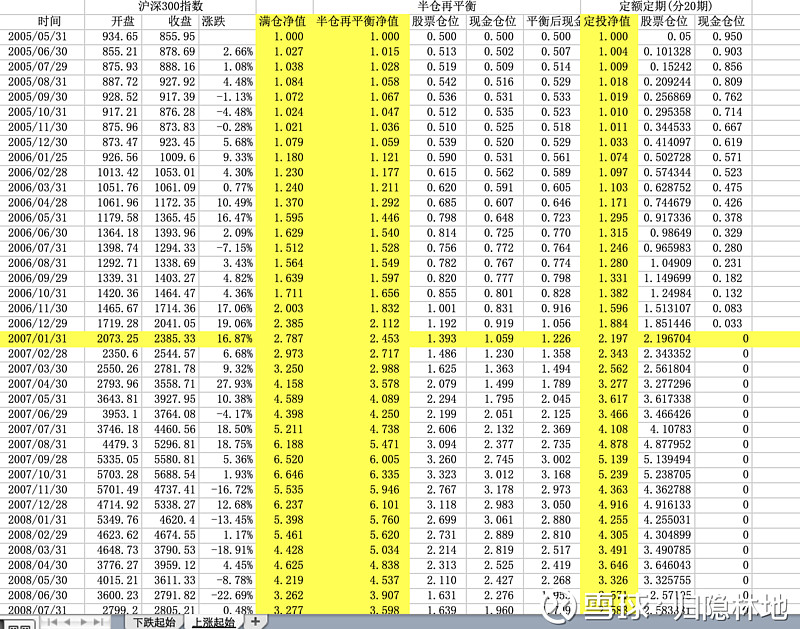

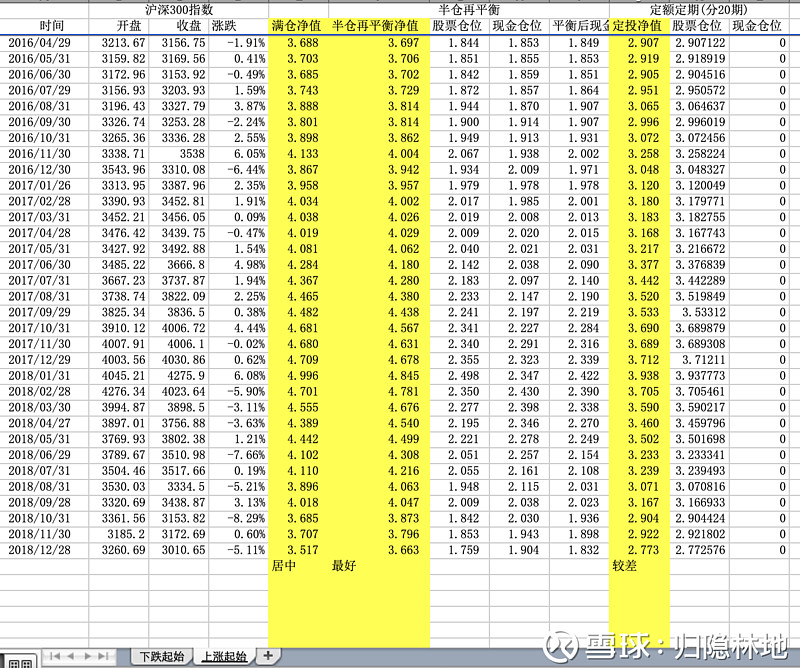

如果开始投资的日子推后两个月,就成为先涨后跌情形。继续看图。

最终净值有差异,但相对排序依然相同。股债平衡3.66胜过满仓穿越牛熊的3.52,但定投却只有2.77,依然排在最后。当然你要争辩说你是在2007年10月股市最高点才开始定投,这话我还是没法接,但股神何须选择定投?不过这种情形下,又出现了新的有趣结论。

第一个结论是股债平衡策略的0.55依然优于满仓穿越的0.53,第二个结论是长期投资真的不一定赚钱,2007到2018长达11年,我们收获了腰斩。虽然定投策略大幅胜出前两个策略,只是依然远远跑输了银行存款。

精彩讨论

老宇投资2018-12-31 10:43文章有俩bug。1像螺丝钉和E大的定投,都是带有择时的定投,且是跌了多投,涨了少投。你回测的数据我没理解错的话是无脑投,定期定额不择时。实际定投中定期定额的还有不少,但是大家都知道低估的时候投,这得感谢E大和螺丝钉的苦苦宣传了。2就是定投本来的原因之一就是承认我们无法100%精确择时,如果能买到最底部一把梭,高位清仓自然是完美,但是做不到,所以只能是低估了定投,这种是适合大多数人的投资方式,好处是抑制了波动,坏处是注定无法博取最大的收益,最大的收益永远是最低处一把梭,但是定投做不到,恐怕谁也做不到,所以你单纯的比较收益高低,是片面的,忽略了定投的优点,况且你的回测还是无脑定期定额不择时。所以定投(择时,定期不定额)作为一种最适合散户投资的方式,我觉得你要传播一种正确的观念,起码是说明厉害/优劣,然后给一个结论,就这么粗糙的一个回测,得出一个“定投千般好,实证常不如”的结论,是不是优点对不起你的粉丝了?

小小储蓄罐十贰生2018-12-31 11:36我想请问一下,你有银行螺丝钉按周加倍定投的现金流吗?

quantek2018-12-31 10:23定投的悖论是 1)如果有很多资金,分散定投会导致长时间低仓位,拉低收益;2)如果没有足够资金,只能用每月结余投资,这种情况下抗风险能力不足,万一股市跌个3-5年,又需要用钱怎么办?而且这么点钱,平均每年几个点的收益,杯水车薪。

定投的优点在于,可以避免头脑发热,在牛市冲进去导致大笔损失。

qzy692018-12-31 11:13对于定投党来说,买点止盈选择更重要。其实大部分定投文章只是基金公司的包装宣传罢了

人往高走股往低买2018-12-31 15:15定投能赚钱。就凭这一点,值得推荐给长期几乎总是亏损的广大散户。

另,进行定投就相当于有交易计划,克服贪恐。而买股大多数人都是头脑发热,追涨杀跌,无比贪婪无比恐惧。

全部讨论

文章有俩bug。1像螺丝钉和E大的定投,都是带有择时的定投,且是跌了多投,涨了少投。你回测的数据我没理解错的话是无脑投,定期定额不择时。实际定投中定期定额的还有不少,但是大家都知道低估的时候投,这得感谢E大和螺丝钉的苦苦宣传了。2就是定投本来的原因之一就是承认我们无法100%精确择时,如果能买到最底部一把梭,高位清仓自然是完美,但是做不到,所以只能是低估了定投,这种是适合大多数人的投资方式,好处是抑制了波动,坏处是注定无法博取最大的收益,最大的收益永远是最低处一把梭,但是定投做不到,恐怕谁也做不到,所以你单纯的比较收益高低,是片面的,忽略了定投的优点,况且你的回测还是无脑定期定额不择时。所以定投(择时,定期不定额)作为一种最适合散户投资的方式,我觉得你要传播一种正确的观念,起码是说明厉害/优劣,然后给一个结论,就这么粗糙的一个回测,得出一个“定投千般好,实证常不如”的结论,是不是优点对不起你的粉丝了?

定投的悖论是 1)如果有很多资金,分散定投会导致长时间低仓位,拉低收益;2)如果没有足够资金,只能用每月结余投资,这种情况下抗风险能力不足,万一股市跌个3-5年,又需要用钱怎么办?而且这么点钱,平均每年几个点的收益,杯水车薪。

定投的优点在于,可以避免头脑发热,在牛市冲进去导致大笔损失。

对于定投党来说,买点止盈选择更重要。其实大部分定投文章只是基金公司的包装宣传罢了

定投能赚钱。就凭这一点,值得推荐给长期几乎总是亏损的广大散户。

另,进行定投就相当于有交易计划,克服贪恐。而买股大多数人都是头脑发热,追涨杀跌,无比贪婪无比恐惧。

在长达14年的经济高速发展时间里,无脑定投策略或改进版(股债平衡等等),投资沪深300的收益,仅仅是3倍左右,对于绝大多数普通人来说,真的是非常非常差的投资!不如老老实实打工挣钱或炒房挣钱!这说明我们不应该投资股市!

定投还是要择时的。 还要择股。 在低PE,(PE低于历史均值时)多投。而且最好是定投 指数,上证50 或红利指数类 避开雷区。 定投也要讲技术,也不能 无脑定投啊,世界上哪有随随便便,简简单单就赚钱的道理。

我认为还要考虑到定投适用于大部分普通人,一把梭要求极强的定力,股债平衡要求很高的水平,如果不具备两种能力很可能会翻车。具体选哪种策略,是应该考虑不确定性的

我觉得各种各样的方法都能赚钱,但永远只是少数人。可能很多人觉得估值或者技术做起来很难,所以对定投形成了假想美好,可是中途也有很多的难点,1、投入资金太少 2、后续现金流跟不上 3、底部无法坚持 ,定投是个超长期的活,大部分人如果能这么长期持有的话,也未必要用定投来处理。

纵观整篇文章,我能得出的结论就是如此,也就是你的标题。

再一个,人们对投资的预期太高了,预期很高,却做不到与众不同,随大流,结果只能市值随大流。

我个人觉得大多数时间是不具备价值的,只有在大面积崩塌的时候,才有意义,比如现在,定投也好,平衡也好,一把梭也罢,都能在未来取得好收益,原因只有一个,买的便宜。如果想要超越这个成绩,那就需要付出更大的努力,去找那种未来有无限潜力增长的标的,也就是低估+成长,对大部分人来说,低估就够了。