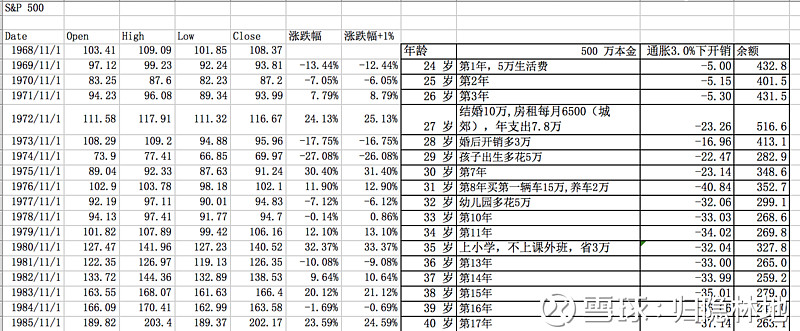

昨天无聊,用年年超越上证指数2%为基准模拟了一个500万本金的职业投资人的市值变化,网页链接,被无数人评论为选择基准不合理,应该用标普500指数的涨跌作为基准。谢谢@徘徊天堂地狱之间 为我提供了一个标普500指数历史数据的下载网址,我重新用它为基准再演算一次,同时修正昨天被大家吐槽的按揭买房行为,改为在城郊睡城区域(例如北京的回龙观)租一个不到100平米的小房子。

假设有一个天生的投资人,大学毕业工作两年后觉得上班无聊,非要让家庭用6个钱包赞助500万现金用于投资二级市场,因为不再上班,所以各种生活开销需要从投资账户中支出,又因为家庭已经掏空6个钱包,不再能够提供更多支持,还因为初始本金来自于家庭,所以这个年轻人有责任也有意愿结婚生子,培养孩子上大学,甚至也很想在孩子完成大学学业后,也有能力提供一笔经过通胀调整后相当于自己父辈给予的创业/投资资金(现值500万)。

假设未来50年,A股也将经历S&P500自从1968年至今50年的走势历程,这个年轻人是投资天才,能够持续50年,年年比指数多赚1%,完胜大多数基金经理。(巴菲特说,大部分基金经理跑不赢指数,所以建议买指数基金。)

现在可以来看一看,天才的专职投资人用自己的500万本金投资,在生活重压下的苦逼人生。

假定我们的天才投资人在生活上还是非常自律的,尽管有500万本金在投资,一年的生活开支仍控制在5万元,即每月4000多元,本金的1%而已。我们同时假定每年CPI涨幅为3%,长期看这个应该不算高。

27岁的时候,我们的天才结婚了,婚礼前后额外支出了10万元,同时在城郊租了一个100平米左右的婚房,月租金6500元(在北京,大致可以住在回龙观附近),至于学区房,那是不敢想的。

婚后开支比单身时略有增加,比如一年多3万(每月2500),有孩子之后,奶粉钱、尿布钱总是需要付,假定养孩子一年5万好了(多年CPI叠加后的5万够不够?)

31岁的时候觉得需要买辆车,毕竟孩子要上幼儿园,需要接送。买便宜的A级车吧,花15万。养车(保险、保养、油耗)算2万。孩子上幼儿园,园费加额外开支算一年5万吧(别问我上的是什么档次的幼儿园,伤不起)。

35岁孩子上小学了,义务教育,开销减了3万(琴棋书画奥数英语课外班?先省省吧)。

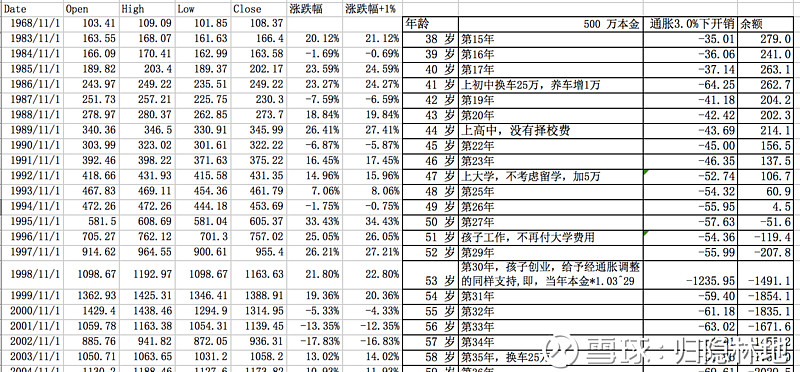

41岁的时候,孩子上初中了,于是花25万换了一辆B级车(不惑之年了,出门还是A级车有点不好意思),同时养车费用随之增加1万,毕竟是B级车了。

然后,孩子上高中了,没有交择校费,孩子也是天才,成绩好。

47岁的时候,孩子上大学了,一年多花5万(确定不是搞笑?20多年后大学的学费加生活费才这么点?嗯,不能再多了)

终于,51岁的时候孩子大学毕业了,不用再付学费了。慢着,怎么搞的,辛辛苦苦投资这么多年,年年跑赢指数,居然……没等孩子大学毕业,账上就没钱了?

唉,生活就是这么残酷,原先还想在孩子大学毕业后,也给他一笔相当于当年父辈资助的创业/投资基金,当年的500万,经过29年年化3%通胀的侵蚀,大体变成了1178万,可惜账上不仅没有余下这个1100多万,连生活费都没了。

看来,专业投资,靠自己的钱,哪怕有500万本金,也是不够的。但是这个天才的投资人能够年年跑赢标普500这样的指数,找一个基金经理的工作,应该是毫无问题的。谁见过基金经理为生活支出和学区房发愁?所以别犹豫了,出门找工作去吧,用别人的钱做职业投资,这才是正途!