本周受甘肃和陕西等地的疫情影响,宋城演艺股价大跌。

个人有幸在盘中亿360亿(对应价格13.75元)加仓了宋城演艺。之所以选择在疫情肆虐的时候逆势加仓,主要基于以下几点:

1、人性的不变:

吃喝玩乐是人性里很难被改变的基因。疫情短期确实对人类的出行旅游造成了巨大的影响。但长期看,疫情是不会、也不能动摇人性。

2、朝阳且巨大的增量市场:

宋城演艺所从事的是基于历史和文化为基础的演艺创作和现场演出。本质上来讲是精神文化建设活动。符合长周期的消费升级趋势,随着GDP收入的增长,人均可支配收入的增加,增加文化旅游的开支消费是符合经济规律的必然结果。

3、产业政策的向上趋势:

文化旅游产业是国家文化和旅游部重点扶持的产业,是拉动内需消费的重要力量。宋城演艺作为演艺龙头,无论是在建设项目的土地上,还是税收优惠上面,都受到政策的全面优待和扶持。不但没有政策面的潜在风险,还受政策的大力支持。符合时代趋势,政策趋势。具备极高的投资安全边际。安全边际的四重境界

4、基于DCF估值模型下的现金流折现思维:

投资,着眼的是未来,是基于企业未来的现金流折现,企业的估值和内在价值计算,更为重要的是未来长期稳定且持续增长所创造的现金流。

如果对上述分析的前3条,持肯定态度,并认可宋城演艺创造自由现金流的能力和生意模式。那么对于宋城演艺未来的成长和现金流就不会感到太过担忧。

随着时间的后移,宋城演艺将会有更多台印钞机投入战斗,这是对成长的有效保障。

正是基于对DCF估值原理的认同,短期疫情的的利空对于长期的投资自然就会是利好和的,创造超额收益的买入机会。

所以,投资有了底层框架和长期逻辑,对于短期的业绩和股价表现自然也就能做到波澜不惊,泰然自若。至于三季报,自然变得不再那么重要。

一、最新持仓:

二、收益情况:

1、2021年主账户年内收益:6.43%,账户年内跑赢沪深300指数,小幅跑输今年指数冠军创业板指数。

2、买卖点为企业一年内的理想买点和卖点,会结合企业的年报和半年报做适当调整。

3、表内观点,仅代表自己对企业价值的认同。

4、历史收益:自2019年实盘统计至今,年度收益情况如下表,若2019年净值按1取值,则当前净值为1.66。以2年9个月计算,年化复合收益率为20.36%。

投资原则:立足不亏,后而谋胜✌。

持仓原则:相对集中,适度分散。

长期复利威力巨大,而净值的大幅回撤更是投资天敌。

长期来看少亏永远是比多赚更有价值!

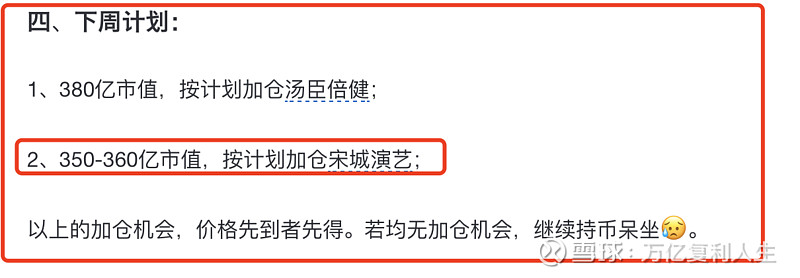

三、主账户本周交易:

践行上周周报计划:

周三盘中在360亿市值,对应股价13.75元,加仓了宋城演艺3%。

结合市场一贯有的,看季报炒股的习惯。个人预测下周大概率会有以更低的价格继续买入宋城演艺的机会。。。最后3%的子弹,打完了,今年就只能战略性躺平。

四、关于个股:

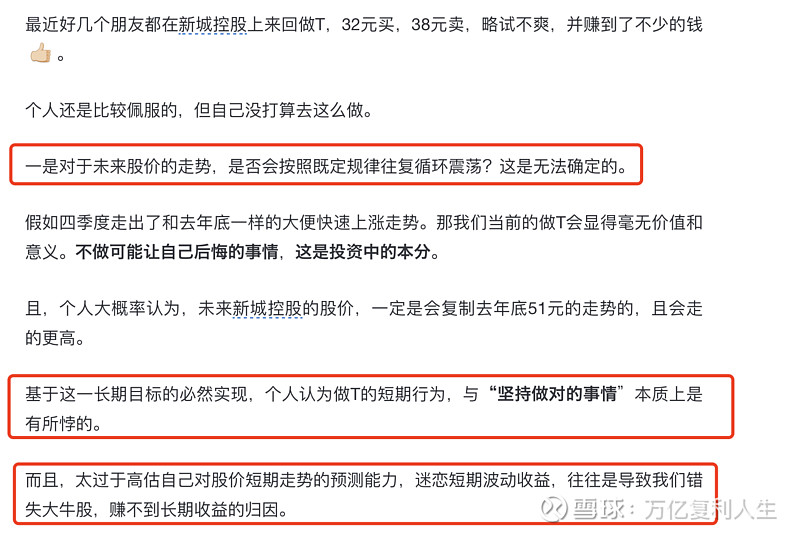

新城控股:

引用上周年报里的表述:网页链接

本周的股价大涨,周五早盘一度长时间封板。股价成功脱离了震荡的区间。不知道前几天做T成功的,如何感想?

做T与长期不动如山,牢底坐穿的傻等方式,谁的收益率会更高?

我想这是一个长期存在争议的话题。但于我而言,后者是自己经过时间检验和证明能够长期高概率获得稳定投资收益的方式。

在短期收益率和长期胜率之间,我永远优先选择后者。这是由投资体系和投资逻辑有决定的。并无对错可言。

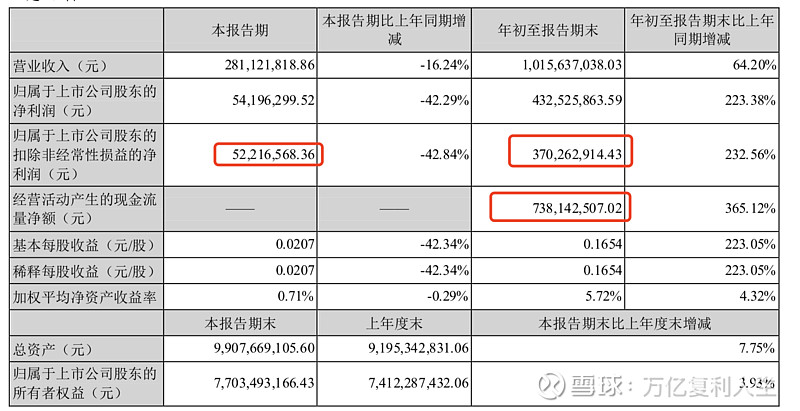

本周宋城演艺发布了2021年三季报:

疫情下的营收和利润就不单独解读了,没啥大的研究意义。今年三季度的疫情比去年更为严重。从整个行业的情况来看,大家都惨不忍睹。

我们对比了其他几家旅游板块的公司业绩,具体来一一看一下。

丽江股份:

张家界:

桂林旅游:

宋城演艺截止3季报,经营活动现金流为7.38亿。对比后,高下立判!

在整个行业哀鸿遍野,普遍亏损情况下,宋城演艺依然实现了3.7亿的扣非净利润和7.38亿的经营现金流。

究竟谁才是最好的?只有在行业凌冬来临的时候,我们才能够看的更清楚。

疫情的这一面照妖镜,让我们能够更直观,从容的看清楚什么才是好的生意模式。

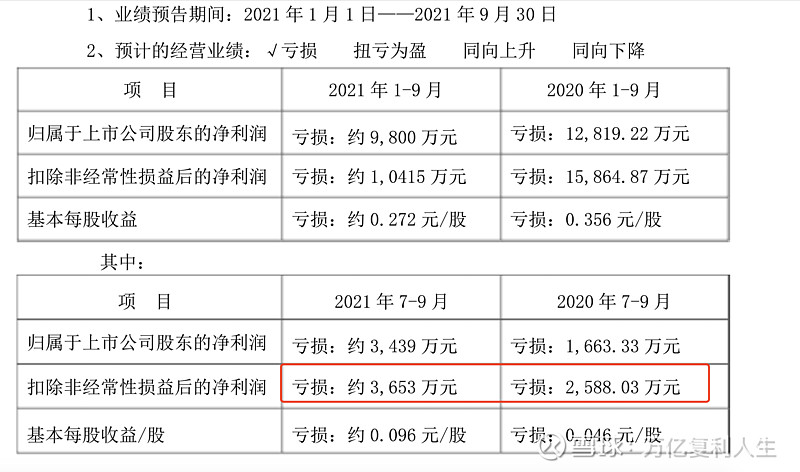

大华股份:

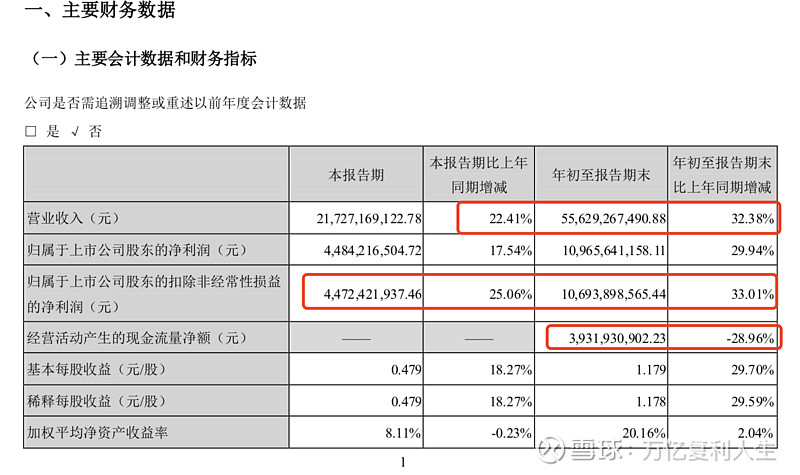

海康威视发布了3季度报告:

1、营收和利润无论同比,环比均稳定增长。今年三季度的疫情似乎对海康的影响是不存在,营收和利润依然实现同比22%和18%的单季增速。确实厉害。![]()

![]()

2、Q3单季度毛利率46.39%,净利率20.67%,依然保持稳定。前瞻的存货策略和龙头的产品提价转移能力,在行业上游材料大幅涨价的的情况下,依然保持自身业绩的稳定。管理确实优秀!![]()

3、存货进一步增加,个人预测,一方面是来自于对未来行业增长的信心,一方面是为了有效应对市场材料继续涨价和年末的产能供给吃紧。

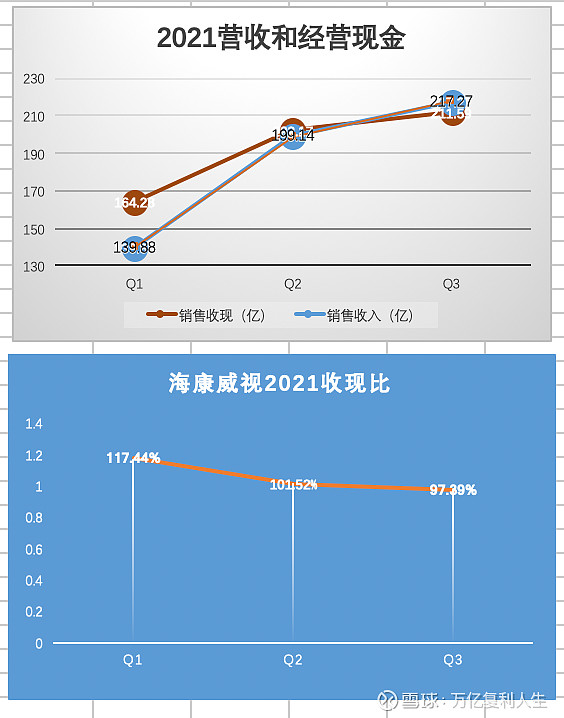

4、销售收现

三季度销售收现出现下降,收现金额低于销售收入,收现比低于100%,应收账款有所增加,这一点需要持续观察。

海康威视目前看,除了估值略贵外,几乎挑不出太多的毛病。

从营收增速和利润水平可以看出,海康依然比较稳定,创新业务持续高速增长,基于视频物联,AI赋能的智慧解决方案转型已经为企业迎来第二增长曲线,未来EBG和SMBG将接过PBG的枪,继续引领企业持续高质量的发展。

A股科技长牛,海康威视当之无愧!![]()

老大的成绩出来了,下周就看老二大华股份的啦,期待中!![]()

#雪球星计划# @今日话题 @雪球创作者中心 网页链接{ #雪球创作者# } $大华股份(SZ002236)$ $新城控股(SH601155)$ $宋城演艺(SZ300144)$ 汤臣倍健