本文为2021年度第12个交易周总结。

本周内大华股份和新城控股先后发布了2020年的年度财报,考虑到内容过多的原因,我们的财报分析会单独成篇,放入链接,需要可自行查看。

财报是我们研究企业和做投资决策最为重要的参考资料,也是我们个人投资者能够获取的最值得信赖的企业投研资料。

通过对财报的研读和分析,我们可以了解到绝大部分关于企业经营和发展的状况,有助于我们准确的做出最合乎逻辑的选择。

所以无论你进入股市的初衷是什么,既然选择了投资,那么学会看财报必将是你不二的选择。

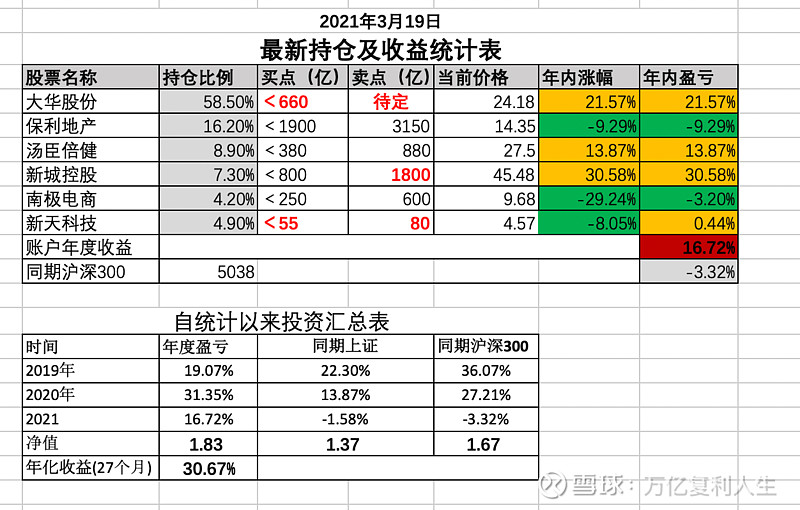

老规矩,还是先上本周持仓:

截止2021年03月26日,本年度持仓收益16.72%。

本周收益:7.66%,沪深300本周收益0.6%。本周积极跑赢沪深300指数。

本周正式结合着年报,对大华股份买卖点位进行了调整。

同时例行惯例,对新城控股的卖点做了上调,基于对住开的不确定性,且充分考虑吾悦的占比,买点依然维持800亿不变。

调整的理由和计算过程参考如下文章:

备注:如出现个股年内涨幅和年内持仓盈亏不等的情况,是因为年内中途新买入、加减仓所致。

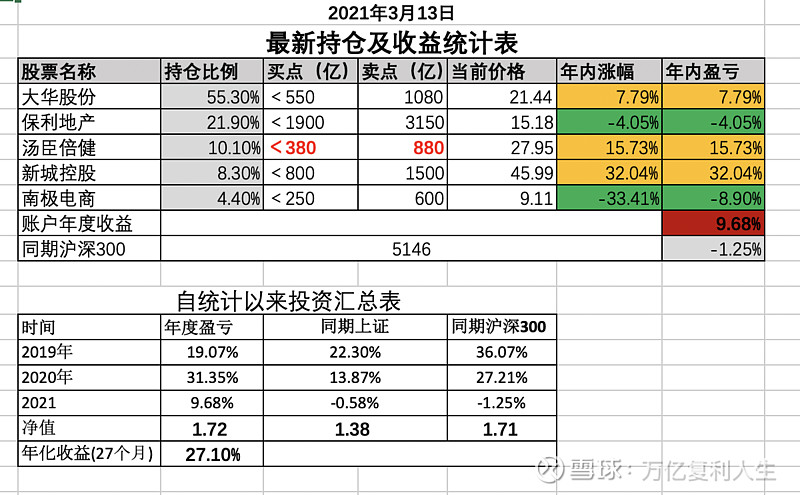

上周持仓明细

本周交易:一次。

本周新进入资金一笔,于2021年03月26日,本周五买入新天科技,买入价4.55元。

时间关系,新天科技买入的逻辑后面会单独写一篇文章来阐述。

下周交易计划:暂无

关于个股:

大华股份:

最新的年报解读、对中国移动战略定增的看法,未来业绩的预测,和买卖点位的计算:

大华股份年报预告的解读:

新城控股:

关于新城控股的投资逻辑,其实很简单。我没把新城控股当地产看。

我纯粹就把它当做出租的商业来考虑估值。

估值的时候,只计算未来商业广场的价值。

至于住开部分,毕竟未来可持续存疑,且新城的住开二三线城市居多,融资占不到便宜,当下看没有抱太大的想法,能赚钱更好,不赚钱也无所谓,权当为吾悦做前期的培育贡献。

随着吾悦占比的提高,新城未来的估值逻辑一定是重吾悦轻住开,或者买吾悦送住开。

按照新城的发展规划,每年30-40座商业广场的成长速度。

5年-8年后,存量吾悦总数量大概率是250座-340座。

成熟期的吾悦平均租金算1亿。净利润取值0.45亿-0.5亿。

按300座计算,年净利润为135-150亿左右。

至于估值:对于一门永续且6-8年后大概率能稳定收租,税后利润在135-150亿的资产,在不计算商业资产重估增值的前提下,同时忽略掉住开继续赚取利润的前提下,这样的生意值多少钱?

对于这个问题的理解,就是我对新城全部的投资逻辑,简单到极致。然后并不敷衍。完全符合DCF估值的模型原理,且安全边际极高。

如果不知道怎么算的,可以拉个DCF表自己算算看。

我对2021年吾悦的自由现金流取值是:90✖0.4=36亿。

基于每个人对于折现率、资金回报率的追求有所不同。同时对于个股的持有时限也不同,我表内的的买卖点位,请谨慎参考!

我对新城最终的终局预估是,当6-8年后,吾悦数量达到300座附近时,新城不再有住开业务,我对新城的住开并不看好,也没有信心。彼时不考虑公允价值变动,年净利润取中间值140计算。合理市值3500-4200亿。

对应当下市值买入,7年最差复合年化收益率:19%-23%。

考虑到实际上如果住开不出大问题、不亏钱(住开有风险,但亏钱几率很小),再加上商业部分公允价值变动,持有新城控股大概率将会获得更高的收益率。

但投资,我永远选择把最坏的的放在前方。除去最坏的,但凡后面所能遇到的,都将是甜蜜。

@今日话题 @地产观点 #地产股崛起# $新城控股(SH601155)$ $保利地产(SH600048)$ $南极电商(SZ002127)$ #新天科技# #汤臣倍健#

股市投资,如履薄冰,稍有不慎,功亏一篑。

扎紧篱笆,不追热点,不惧守寡。遵循常识,恪守纪律,远离市场喧嚣,与时间为伍,做一个复利的守望者。