在去年的文章中,我们曾经对四大CXO龙头做过一次全面梳理对比:

CRO四大天王业务两两pk后,我觉得这家护城河更深!

一年过去,CXO依旧维持着高景气度,盘点中报成绩单,归结起来就是:临床CRO的恢复,以及CDMO的加速,贡献了最主要的业绩增量。

说CXO这个产业,我们就得先知道下面几个背景:

1、人口结构老年化

第七次人口普查数据,2020年我国60岁以上人口为2.64亿,占18.7%,其中65岁及以上人口1.9亿,占13.5%。

2、集采常态化

2016年3月5日,CFDA转发了国务院办公厅发布的《关于开展仿制药质量和疗效一致性评价的意见》,意味着一致性评价的大幕事实上已正式拉开。

2017年10月,《意见》加快新药优先评审速度。

2018年5月31日,医保局成立,这是中国医药产业最大的买家。

2018年12月的4+7试点,到2019年9月的4+7扩围,这是第一批集采。

2019年12月的第二批国家带量采购。

2020年8月,上海联采办发布第三批全国集采拟中选结果。

2021年2月,第四批国家集采中标结果公布,本次集采共纳入45种药品,拟中选药品平均降价52%,最高降幅达到96.82%。

2021年6月,第五轮集采,平均降价56%,最高降幅在98%以上。

带量采购常态化成为趋势,挤压医药渠道上的水份,集采一步到位,医药股的未来只有创新药产业链,其余都是化工品,这是早就确定的主线逻辑。

在2021年7月2日,国家药监局发布关于公开征求《以临床价值为导向的抗肿瘤药物临床研发指导原则》意见的通知,落实以临床价值为导向,强调以患者需求为核心的研发理念,这其实也是把创新药的研发赶向了实用价值。

各家药企都把力量放在创新药上,但这个研发需要借助外力,特别是中小型研发型的公司,都会需要CXO这种外包企业。

今天我就给大家来介绍一下四大CXO公司的业务以及中报业绩情况,这四大CXO公司分别是:药明康德、康龙化成、泰格医药、凯莱英,请花15分钟读完。

1、药明康德

公司作为国内CRO/CDMO领军企业,全产业链、客户资源、质量效率等优势明显。

分业务结构看,主要是中国区实验室服务(主要是临床前CRO)占据52%的营收,小分子新药工艺研发及生产业务(主要是CDMO,由孙公司合全药业负责)贡献34%的收入。

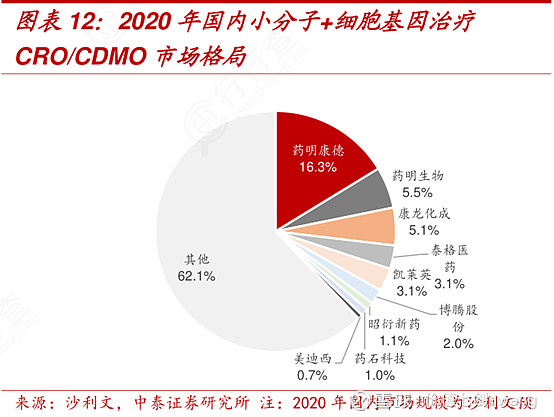

行业地位来看,2020年药明康德在国内小分子CRO/CDMO市场的市占率为16.3%,排名第一。

2021年中报业绩来看,公司营收105.4亿,同比增长45.7%,扣非21.3亿,同比增长88.1%。分业务来看:

中国区实验室服务恢复性增长45.2%超预期,其中毒理学业务增长高达85%。

CDMO服务与临床CRO两个业务贡献了最主要的增速,分别增长66.5%和56.5%。

CDMO服务项目所涉新药物分子1413个,其中临床3期阶段48个(较2020年底新增3个)、临床2期阶段220个、临床1期及临床前阶段1113个、已获批上市的32个(较2020年底新增4个)。

而CRO方面,公司现场管理服务(SMO)团队人数接近4000人,增长43%,分布在全国147个城市的约960家医院。

美国区试验服务受疫情等因素影响下降15.7%,但占比仅6%影响不大。

2、康龙化成

公司以药物发现业务起家(属于临床前CRO环节),也是全球唯二的两家提供全流程一体化CRO/CDMO服务的龙头。

分业务来看,主要是实验室服务(也以临床前CRO为主)占到62%的营收,CMC(小分子CDMO)服务贡献23%的收入。

从行业地位来看,2020年康龙化成在国内小分子CRO/CDMO市场市占率为5.1%,仅次于药明康德与药明生物。

2021年中报业绩来看,公司营收32.9亿,同比增长49.8%,扣非5.8亿,同比增长61.2%。分业务来看,在核心的实验室服务业务保持较快增长的前提下,CMC和临床研究服务双双发力贡献了主要增量:

实验室服务收入增长41.9%,其中生物科学服务占比提升至46%。报告期内完成包括55个研究性新药(IND)以及新药(NDA)在内的临床试验申报,其中44个项目为全球多国同时申报项目,显示公司全球申报及运营能力。此外公司还通过控股“创药生物科技”,以加强实验动物供应能力。

CMC(小分子CDMO)服务收入增长达50.5%,主要因承接项目数量增加,且更多项目推进后期。目前公司共有项目695个,其中包括临床1期项目467个,临床1-2期197个,临床3期27个,商业化项目4个。

临床研究服务收入增长74.3%,主要是由于去年疫情影响导致低基数。

3、泰格医药

公司作为临床CRO龙头。分业务来看,临床试验技术服务(主要是1-4期的大临床业务,也是业务的真正核心)占据50%收入,临床试验相关服务及实验室服务(主要包括数理统计、现场管理服务也就是SMO业务)占据49%的收入。

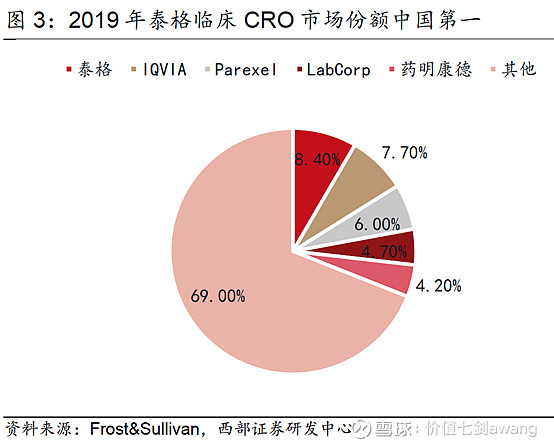

从行业地位来看,2019年泰格医药在国内临床CRO行业的市占率为8.4%,位列第一。

不同于药明康德与康龙化成是以临床前CRO环节为主,泰格医药卡位的是临床CRO环节,而临床CRO是CRO产业链中“肉多刺少”的肥美领域。

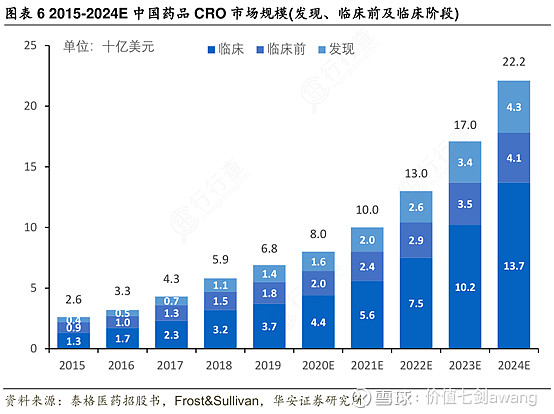

从行业结构来看,临床CRO也是市场空间最大的细分领域。2019年国内临床CRO细分市场规模为37亿美元,占比54.4%,预计到2024年占比将超过60%,五年内复合增长率约30%。

2021年中报业绩来看,公司营收20.6亿,同比增长41.6%,扣非5.4亿,同比增长高达79.1%。两大主业恢复性增长,项目获取状况良好:

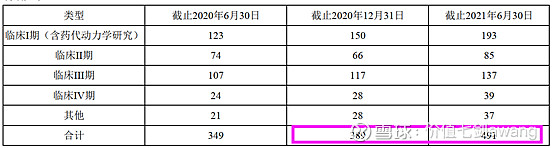

临床试验技术服务收入增长45.4%,截至报告期末,公司正在进行的药物临床研究项目由截至2020年12月31日的389个增加至491个,包括193个临床1期项目,85个临床2期,137个临床3期,39个临床4期。其中,351个在国内进行,140个海外进行。

临床试验相关服务及实验室服务增长38.4%。其中:

SMO业务(也就是现场管理项目)由上年末的1180个增加到1329个。

数理统计业务的客户数量总数达到150多个,增加34个。目前公司有681个正在进行的数理统计项目,国内453个,国外228个。

再就是子公司方达控股也增长强劲,为母公司实验室服务收入的增长作出贡献,其中营收增长67.9%,净利同比增长102.2%。

方达控股是2014年被泰格医药收购,2019年5月在港股上市的,主要做生物分析服务(也就是SMO为主的实验室检测服务)和包括药物代谢和药代动力学、安全及毒理学等业务在内的临床前CRO业务。方达的收入主要来自北美。

报告期内,方达控股一方面在美国完成两项收购,扩大临床前CRO业务规模,另一方面在国内上海张江新增6200平米实验室,以扩张大分子生物分析及中心实验室业务。

此外方达控股近日还宣布收购合研生物,扩展药物早期研究服务。

此外,公司近期还公布了回购公告,彰显信心。

4、凯莱英

公司是国内小分子CDMO龙头。从业务结构来看,公司的临床阶段CDMO和商业化阶段CDMO合计贡献90%以上的收入。

此外公司还布局大分子CDMO、制剂、生物合成技术等新兴业务。

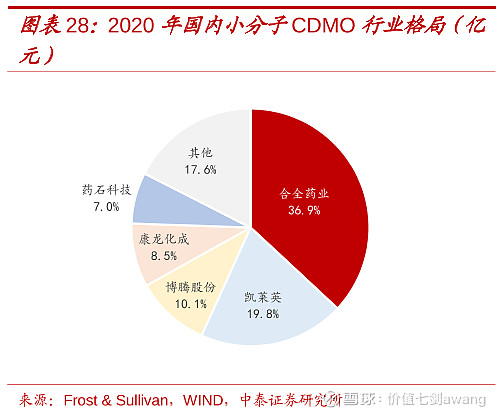

从行业地位来看,2020年凯莱英在国内小分子CDMO市场的市占率为19.8%排名第二,而药明康德的孙公司合全药业以36.9%的市占率排名第一。

横向对比药明康德来看:

规模上,2021年中报药明康德的CDMO收入是36亿,而凯莱英是16.2亿,体量只有药明康德CDMO业务的一半左右。项目数量上,药明康德是1413个,凯莱英是179个,其中药明康德的临床3期及商业化阶段的项目数量是80个,凯莱英64个。

但在毛利率上,凯莱英的CDMO毛利率更高,在43.4%-46.5%之间,药明康德的CDMO毛利率不到41%。

因此,虽然在规模和项目储备上,药明康德占有绝对的优势,但是在特定细分领域的积淀上,凯莱英也不愧为全球第五大创新药原料药CDMO公司和中国最大的商业化阶段化学药物CDMO公司。

2021年中报业绩来看,公司营收17.6亿,同比增长39%,扣非3.5亿,同比增长高达27.3%。具体来看:

(1)小分子CDMO业务

该板块实现收入16.2亿,增长34.2%,共计完成179个项目,包括商业化阶段项目28个,临床阶段项目151个,其中临床3期项目36个。

大客户方面,公司参与美国五大跨国制药公司2期或3期临床阶段小分子候选药物超过30%,其中一家该比例达到50%。此外,公司还承接了其中一家的创新药API商业化项目生产订单,据说该公司此前很少有外包的情况。另外,公司还取得首个来自日本大型制药公司的商业化项目订单。

订单量上,目前公司有6.72亿美元订单在手,到期日为2022年底前,为明年的业绩提供有力支撑。

产能方面,目前国内公司反应釜提及近3000m³。

产能规划上,鉴于小分子产能紧张,公司着手加快扩产,以满足订单需求。预计2021下半年在天津、敦化等地区释放产能1390m³,明年预计新增产能1500m³。

(2)新兴业务

化学大分子业务收入同比增长98.4%,增加新客户10余家,新增临床2、3阶段项目7个,累计服务的项目超过100个。

制剂业务同比增长82.7%,其中,超过40%来自美国、韩国等国外客户订单,承接API+制剂项目40个。

临床研究服务新增66个项目合同,大多为创新药项目,在手订单过亿。

生物大分子CDMO完成生物药CDMO服务平台的搭建。

综合上述,我们可以发现,CXO的景气度很高,确定性也很强,当然业绩也是棒棒哒~估值也便宜,CXO的未来比我们想象会更长远,是块值得滚雪球的坡~

更多相关内容,请点击查看: