8月23日傍晚长春高新发布了2023年半年报,合格的数据让悬着的一颗心落了地。

上半年公司实现营业收入61.68亿,同比增长5.77%;归母净利润21.60亿,同比增长1.91%;扣非归母净利润21.64亿,同比增长3.11%;经营现金流净额20.23亿,净现比回到接近1的良好水平。

其中二季度营收33.9亿,归母净利13.03亿,营收和净利都创下了仅次于去年Q3旺季的好成绩。

呆子此前在《长春高新2023年一季报浅析》中曾预计,考虑到新患入组的滞后影响,中报的营收和利润增长可能会落在0-5%之间。

但二季度以来无论是外部环境还是消费水准都遭受了严峻的考验,我内心也一度下调了预期。但最终取得的成绩还算可圈可点,令人如释重负。

#1.财报浅析

//合并报表

在营收端取得好成绩的同时,利润端也终于一转颓势迎来修复。其中Q2长春高新归母净利润率38%,这是仅次于21年Q2时39%的高水准。

金赛药业归母净利率47%也仅次于21年Q3,金赛的营业利润率自21年H1以来,从58%逐步下滑至去年末的48%,到上半年终于反弹回50%。

这一切得益于难得控制得比较好的费用和一贯平稳的营业成本,具体待下文分析。

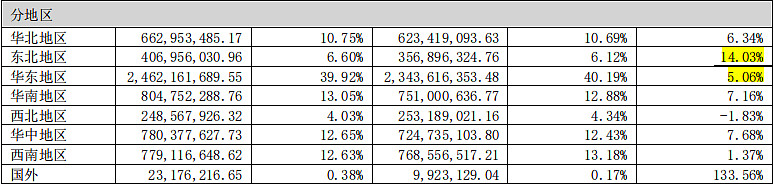

分地区来看,除了西北略微下降外,上半年各个区域的增长还算均匀。但实际上营收增长的压力是客观存在的。不过好在今年Q2以来经营一切正常,其他流动负债中的应付退货款一栏已清空。

虽然华东地区增长了5%,但考虑到去年华东地区存在Q1紧急发货造成的Q2账面数据偏低,其实华东地区并没有实质性增长。

另外东北地区虽然增长了14%,但去年同期由于执行严格的防疫政策下跌了近三成,因此东北地区其实是唯一一个营收还未恢复至21年同期的地区。

大多数科目变化不太大,公司的资产负债率进一步向下至19.41%,但其实有息负债是增加的。上半年短贷和长贷都分别增加了1.17亿,短贷大部分为信用借款而长贷为保证借款。

由于长春高新是一家由四驾马车组合合成的集团公司,因此具体的信贷需要结合具体的子公司分析。

//子公司分拆

1)华康药业

华康药业上半年营收3.54亿,实现归母净利0.19亿。虽然Q2已经创下了营收新高,但华康整体体量还是比较小。

由于中成药的毛利率为60-70%,导致了中成药营业成本同比去年增长了0.94亿,再加上金赛长水份额提升带来的成本,造成合并报表营业成本增加1.61亿。

其实绝对金额并不算大,但由于药企的高毛利特征,导致增幅30%看起来很快。

另外,由于经营需要,在新增的短贷中有1000万一年期保证借款是华康药业为控股子公司瑞隆药业担保的。

2)百克生物

百克生物上半年营收5.60亿,实现归母净利1.11亿。其中Q2营收3.81亿也仅次于22年Q3,其中相当一部分是6月份销售的9-10万只带疱疫苗。

今年百克预期水痘和流感维持此前的水平,而增量将依仗带疱疫苗。在4-5月,百克带疱已经完成15个省市的准入,截至目前做了25个。当下的工作重心还是准入,计划8月份完成全国准入。

由于经营发展需要,合并报表中新增的1亿信用短贷中,有5228万是百克生物贷的。

研发并购方面,报告期内百克新增入股一家做mRNA疫苗的公司——传信生物医药(苏州)有限公司(持股17.64%),计划未来全资收购。另外,冻干人用狂犬病疫苗(Vero 细胞)三期临床也已结束。

需要值得一提的是,年报时百克报表中的存货跌价准备计提了四千多万,这部分在上半年有3908万进行了转销。

据悉转销的大部分为粉剂的鼻喷流感疫苗,这款产品最大的短板是使用起来需要复溶,由于操作复杂导致注射效率只有皮下注射的三分之一,所以医生的使用意愿不高。

目前百克已经在研发升级换代的液体制剂型鼻喷流感疫苗,以增加注射便利性。但存货从计提减值再到转销,不禁使人想到,技术的升级迭代也会造成无形资产的计提。

此前冻干剂的鼻喷流感疫苗技术是基于澳大利亚Biodiem公司通过WHO授权给公司的技术进行内部研发形成,由百克的招股书中可知18年-20年该项目的开发支出分别为0.78亿、1.43亿、1.20亿。并最终由开发支出转入无形资产,自20年3月底开始按10年摊销,目前大致还余七成。

该产品虽在20年下半年上市就曾在当年销售3.33亿,但未来在升级产品到来后难免要从百克的舞台上谢幕。若相关技术的转让可能性不大,未来有必要考虑在无形资产科目计提一个单项减值。

3)金赛药业

万众瞩目的金赛药业上半年实现营收51.39亿,实现归母净利21.97亿。在4、5月份新患入组同比增长40%的带动下,上半年新患整体增速20+%。

在生长激素中,长效占比28%,增速30%(其中二季度增速近70%);水针占比60%出头,基本持平;粉针占比11%,二季度增速10-20%。

生长激素以外的产品营收有三个多亿,其中辅助生殖2个亿,儿童营养品9000万,再加一些其他儿童健康产品。

这些营收大部分在Q2发生,其中儿童营养品由于基数低,同比400%+增长;另外女性生殖领域的促卵泡激素收入接近两亿,二季度增速70%,上半年整体增速10+%。

去年全年促卵泡激素在院内取得了3.6亿的收入,今年即便是维持原有格局也有望全年突破4亿元。而且,促卵泡激素水针的批件有望三季度获批,可能在四季度或者2024年第一季度开始贡献收入。

另外,金赛4月份会议提到的5个BU,相关负责人均到位入职。其中已经有两个BU成立了子公司,分别是负责(除生长激素)儿童综合的金尚茗,以及负责女性健康领域的金妍迪科。

在业绩会上,有不少人问起了集采相关的进展。目前金赛已经经历了广东联盟、河北、福建、浙江四轮集采,大部分省份都已经经历过集采的洗礼。

目前除浙江还在进行外,广东联盟最终落地6个省(其他几个省最终没采生长激素),加上福建和河北,一共8个省已实现集采。

而浙江的集采已经完成报量,产品公示于近期结束,然后会进入报价环节,顺利九月份将有结果。

我个人对于集采的看法与去年写的《长春高新的珍珑棋局》几乎没有变化,而且实际情况还更好。

目前得到的反馈是,广东地区等集采省份新患增速是好于金赛整体的,虽然粉针单价降了25%,但集采落地的省份收入增速达到了20+%。

4)高新地产

高新地产上半年实现收入0.97亿,归母净利0.05亿。这个营收同比去年腰斩有余,尤其是Q2仅有0.26亿营收,看起来像是关门大吉似的。

这其实是由于地产行业不同项目的销售模式导致的,在去年以前,高新地产销售的和园、君园、海容广场都以现房为主,因此客户贷款交房即确认营收。

但去年开始容园项目的开发后,销售的重点就转移到了容园。由于容园并非现房,所以相关购房款项会进入合同负债科目。

在财报中可以看到,本期合同负债8亿中有7.64亿预收房款。年初该科目5.45亿中有4.93亿是预收房款。而在去年同期,合同负债的7.55亿全部是预收货款,当时因为口罩原因下游不得不加大囤货力度。

在资产权利受限情况中,也可以看到有3.53亿受限货币资金,主要是由于购房后的房地产行业监管资金冻结,而去年同期仅有9045万。

另外,利润表的税金及附加中可以看到土地增值税也可以佐证高新地产的销售情况,比去年同期273万增加101万。

今年全国的地产销售都不太乐观,但我还意外发现去年年报时已经停止发放股利的长春万拓(和万科的合资公司),今年上半年还能发出247万的股利。

比较遗憾的是,高新地产的剥离没有更新的进展,截止年中还通过关联交易占用母公司28.08亿资金。

而且在浏览长期借款的时候,注意到了Q2长贷中保证借款新增了1.17亿,但担保情况中仅有母公司替高新地产担保的5702万长贷,刚开始还以为是金赛或是其他公司借的项目贷。

而且考虑到Q2一年内到期的非流动负债长贷到期还款了1个亿,所以实际上长贷中保证借款的新增发生额是2个亿。

后来在被担保方中,发现了母公司超达投资替高新地产向建行申请3亿元借款授信额度提供连带责任担保的细节。

担保时间和长贷新增的时间均为二季度,而且担保是否已履行完毕一栏为“否”,也做实担保已经实际发生了。

考虑到高新地产要从长春高新剥离给超达投资,因此让未来股东来担保可以免去将来一些操作上的麻烦,也算合情合理。

但通常地产公司申请新增授信额度需要新开项目,在现如今这种地产下行周期还要开发新项目,着实令我一度感到费解。

后来查看地图并经过求证,原来是销售火热的高新容园旁边还有一块已经获得的土地待开发成二期项目。国企中标获得的地块,一般来说鲜有转让,如无意外开发也会比较及时。

不难发现,高新容园户型优质,距离长春市政府不到3公里,紧邻长春大学,周围还有长春理工大学和吉林大学(前卫南区),在长春也算是比较核心的地段了。

#2.关注重点

//研发费用

长期为人所诟病的三费没想到在中报成为了值得夸奖的三好生。在营收取得小幅增长的同时,销售费用和管理费用都几乎没有增加,仅有研发费用增长了1亿元。

这还需要考虑到三费都用股份支付了一部分,其中研发和管理都是1500+万,销售是2600+万;而22年全年,则分别支付了研发和管理都是1000万左右,销售2200万。

Q2销售费用率下降到了27%,是近年来比较低的水平。这还要考虑到百克在Q2营收大增带动了1.4亿的销售费用,剔除百克后的销售费用其实是22年以来第二低的季度。

而且其中销售服务费和员工薪酬都反常地下降了,不知是因为近期的行业风波还是人员精简。但考虑到金赛的五个BU仅刚成立两家子公司,后续还将需要招聘更多销售和服务人员,预计销售费用还将有所反弹。

管理费用则基本持平,管理费用率下降至5%。很意外的也是员工薪酬稍微下滑,考虑到5大BU负责人是Q2末加入的公司,未来这一块还会略有提升。

Q2研发费用金额同比维持不变,控制在11%左右,但研发费用中直投加大,委外减少。看似研发费用增幅不大,但其实研发投入增速高达51.42%。拆分上半年研发投入10.33亿,可以分为费用化研发投入7.03亿和资本化研发投入3.3亿。

这个资本化力度之强,已经超过去年全年的资本化研发投入3.05亿,其中大头有去年就开始资本化的几个项目:金妥昔单抗4762万、金纳单抗8081万、注射用醋酸曲普瑞林微球2291万、长效生长激素美国申报项目5327万;另有亮丙瑞林注射乳剂2578万和促卵泡激素-C端融合肽5047万两个研发项目开始资本化。

我个人对于研发资本化一向提倡就事论事,比如本期开发支出转入无形资产的带状疱疹减毒活疫苗1.79亿和已经赛增ISS、CKD、PWS项目合计4985万,由于产品已经面世并具有一定竞争力,资本化就非常合理。

包括在美国豁免直接进入三期的长效水针,目前已开完临床前会议并进入临床前方案沟通阶段,预计年底可以入组。该项目进度超前预期明朗,直接资本化也情有可原。

但对于竞争十分激烈,商业前景暂不明确的几个单抗药物,即便部分研究已经进入三期临床,但未来鹿死谁手犹未可知。

因此,对于合计三亿多的资本化个人还是持保留态度,也希望公司勿要过于乐观。

不过还是要肯定公司在研发方面取得的突破,尤其是长效水针的特发性矮小适应症直接免除三期进入报产阶段,考虑到短水的的特发性矮小适应症是22年年中才批的,这种升级产品三期豁免的情况可谓凤毛麟角。

目前国内外的长效生长激素在儿科方面均只有生长激素缺乏症一个适应症,ISS适应症又是最重要的适应症之一,不仅可以为长效带来增量用户,也彰显了金赛在该领域的卓越研发能力。

另外还有一个惊喜,长效的成人适应症AGHD虽然在中报显示处于二期,但实际8月份已经进入三期了,最快可能在2-3年内完成并在未来成为增长曲线。

至于超长效生长激素(双周和月制剂),截止中报依然没有看到研发立项,可能还处于临床前研究中。

//回购提议

在财报发布当日的晚些时候,长春高新发布关于收到提议回购公司股份的提示性公告。

公告提议在不超过人民币200元/股的价格上回购1.5-2亿元人民币,用于公司及子公司核心团队股权激励。

在我看来,回购不用于注销而是股权激励,本质还是和发放现金奖励无异,就是增加了些买盘。

作为地方国企,长春高新想维护股价的想法在财报中就已昭然可见。本来已提上议程的地产剥离,就是因为股价低迷,控股股东难以发行发交换债券募资支付对价,不得已暂缓。

但遗憾的是,市场先生是难以把握的,在4月份超达打肿脸充胖子增持3000万后,股价反而持续走低。诚然对比起来,公司回购是更好的方式,但对于一家日常交易额10-20亿的公司来说,这点买盘也只是杯水车薪。

不过二级市场交易是一件复杂且不确定的事情,公募基金就是最好的例子。在本期前十大流通股中,主动基金仅剩下一只融通健康。

查了一下融通健康净资产在Q2少了近三成,基民赎回导致长期看好公司的基金经理万民远被迫低卖出了20%长高持仓。

#3.年报展望

由于生长激素用药时长的原因,营收由往期旧患和当期入组新患共同决定,因此去年下半年新患断档导致了上半年公司的增长表现平平。

展望全年,随着去年下半年新患入组不足的影响逐渐消去后,金赛药业在三四季度完全有能力取得更亮眼的增长,尤其是届时长效占比将达到30%。

但在经济环境和行业变局的影响下,个人认为完成新患入组37%的增长是存在客观压力的。

而且医疗反腐风暴尘埃未定,实质性生育刺激政策望穿秋水,也难免会成为压制估值的两座大山。

尤其是医疗反腐的影响让企业自身也没有十足的把握,虽然金赛在14年合规风波后整体对于合规十分重视,虽然暑期儿科门诊异常火爆、专家号一号难求,但人人自危的大环境显然还是会对医生处方产生情绪影响。

基于此,呆子对《长春高新2022年年报简析》中的全年利润做保守处理,预测长春高新全年净利润为48±2亿元。

诚然,短期的业绩预测无足轻重,一时的经营波动也不足为惧。投资者真正需要在意的,是企业的持续竞争力。

毕竟,生意有护城河,股价可没有。

文末声明:本文仅用于记录个人投资、学习思考,不作为任何投资建议。本人持有长春高新,故可能有因持股而导致的屁股决定脑袋的扭曲成分,文中不足之处,还请大家批评指正。另外,文中提及个股均具有极大的风险,切记勿当倒霉蛋。

$长春高新(SZ000661)$ #雪球星计划# #2023年中投资炼金季# @投资炼金季 @今日话题 @雪球创作者中心 @雪球调研团 @雪球访谈