傻瓜组合第第十期第2月简报2019年6月30日

重要启示:本人目前有两个实验账户,一个建立于95年真金白银的长期投资实验账户(现金),一个是14年11月建立的低估值傻瓜组合实验账户(模拟),考虑到这两者表述起来有点啰嗦或者说不清晰,现把长期投资实验账户恢复为“实验账户”之原名;低估值傻瓜组合实验账户改名为“傻瓜组合”。

重要提示:傻瓜组合的看点不在于绝对收益,而在于相对沪深300指数的相对收益,在于各分类板块的相对收益。由于在傻瓜组合选择投资标过程中,我把自己默认为什么都不懂的泥腿子大爷(年轻人心目中捧着保温杯或者说喜欢广场舞的大妈大爷),所以,傻瓜组合绝对收益并不体现本人选股水平或者说选股能力。实验账户收益才是本人选股(真实的戴着镣铐跳舞的大老爷)能力的体现。

傻瓜组合的建立有两个期望值:

1,期望长期业绩超越300指数年均复合收益5个百分点左右或以上。

2,期望长期业绩超越90%以上的聪明投资者包括公、私募基金,用傻瓜组合的收益来证明精英人士的投资行为并不聪明。

一, 收益对标概况:

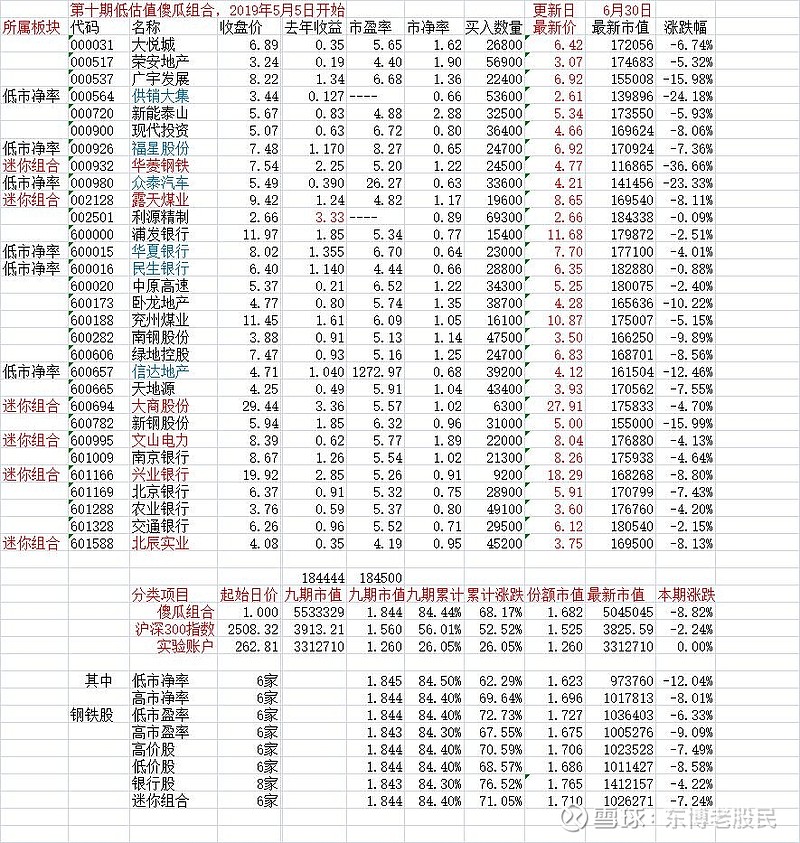

1,傻瓜组合启动资金300万元,建立于2014年11月1日,上期末(2019年4月30日,下同)市值553.33万元,累计实现盈亏84.44%;第十期5月5日建立,本期期末(2019年6月30日,下同)市值504.50万元,本期收益-8.82%,累计收益68.17%,按基金份额计算市值1.682元。本期跑输300指数对标基准6个百分点,累计跑赢对标基准16个百分点。

2,实验账户期初(同上)市值262.81万元,上期末市值331.27万元,累计浮动盈亏26.05%;本期期末市值331.27万元,本期浮动收益0%,累计浮动盈亏26.05%,按基金份额计市值1.260元。本期跑赢对标基准2个百分点,累计跑输对标基准26个百分点。

3,沪深300指数期初2508.32点,上期末收盘3913.21点,累计涨幅56.01%;本期期末指数3825.59点,本期上涨-2.24%,累计上涨52.52%,按基金份额计市值1.5525元。

二:分类板块第九期月末累计收益明细

第十期截止6月底分板块累计收益

沪深300指数累计收益-2.240%

低市净率板块累计收益-12.04%

高市净率板块累计收益-8.01%

低市盈率板块累计收益-6.33%

高市盈率板块累计收益-9.09%

高价股板块累计收益-7.49%

低价股板块累计收益-8.58%

银行股板块累计收益-4.22%

迷你组合板块累计收益-7.24%。

三,综合分析:

第十期傻瓜组合第2月结果显示,第十期各板块波动比较平稳,涨跌幅差异也比较小,没有跑赢大盘的板块,银行股稍微。

实验账户终于平稳了。

因为现在不太方便说股票,所以,从现在开始,在傻瓜组合每个月简报后面将披露主账户持股结构:

实验账户持股兴业证券,在三个月以内没卖出计划,除非暴涨。

主账户这三个月没变动,持股顺序为:兴业证券,兴业银行,南京银行,平安银行,东吴证券,吉艾科技,新华保险,中国平安。未来一个月内没有换股计划。原则上换股已完成。

全部讨论

遗忘的逍遥2021-05-07 09:22老先生:请参阅

钢铁股是通胀预期推涨的?

三、 毛估估五粮液2020年净利润

第3次修改 2021-03-10

五粮液年度财报数据

单位:亿元

年度财报 2021 2020 2019 2018 2017

营业收入 635 537 501 400 301

利润总额 316 276 241 186 133

净利润 215 199 174 133 96

每股收益 6.20 5.14 4.48 3.47 2.55

遗忘的逍遥2021-05-05 10:58老先生:请参阅

傻瓜组合 ?

六、1 贵州茅台2021年近三年主要数据

第2次修改 2021-04-28

贵州茅台年度财报数据

单位:亿元

年份 营收 预收 毛利率 ROE 净利润

2018 736 136 90% 32 352

2019 864 137 91% 33 412

2020 980 91% 31 467

—————————————————————————

年份 产量 价格 营收 净利润 市盈率

2018 7.0 968 736 352 19

2019 7.5 968 864 412 34

2020 8.0 969 980 455 53

单位:吨 元/瓶 亿元 亿元 倍

—————————————————————————

出厂价:969,969,968。

营收与销售量*价格(不相等) 存在差额 ,厂方白酒自营,自营一般销售价接近市场价,大于出厂价。

—————————————————————————

贵州茅台2020 年报,全年实现营业收入全年实现营收和归属于母公司净利润分别为979.93、466.97 亿元,分别同比增长10.29%、13.33%。实现较高增速原因主要系四季度直营渠道加大投放力度,直销渠道商共获得约4160 吨飞天茅台,全年投放约8000 吨左右,直销收入占比提升至14%。其中茅台酒和系列酒营收分别同比增长11.91%、4.70%,吨价分别同比增长12.71%、5.90%。全年生产基酒7.52 万吨,其中茅台酒基酒5.02 万吨。在公司保持营收稳定增长下,产品结构和渠道持续优化,全年盈利能力保持稳健。2021 年公司营收目标为10.5%左右,茅台酒基酒产能目标为5.53 万吨,新增0.51 吨产量,系列酒产量目标为2.9 万吨。

遗忘的逍遥2021-05-04 06:29老先生:请参阅

傻瓜组合太神奇了,可能超越指数基金?

三、 1 五粮液2020年近三年主要数据

第3次修改 2021-04-26

五粮液年度财报数据

单位:亿元

年份 营收 预收 毛利率 ROE 净利润

2018 400 67 73% 23% 133

2019 501 125 79% 25% 174

2020 573 0.24 75% 25% 199

—————————————————————————

年份 销量 价格 每股 流通股 市盈率

2018 19 789 3.47 37.96 13

2019 17 789 4.48 37.96 28

2020 16 859 5.24 37.96 54

单位: 吨 元/瓶 亿元 亿元 倍

—————————————————————————

2021年4月28日,五粮液发布《2021年第一季度报告》,公司营业收入同比增长20.19%至243.25亿元,归属于上市公司股东的净利润同比增长21.02%至93.24亿元。

一季度,五粮液合同负债金额为49.86亿元,同比下滑42.15%,相对于去年同期的86.19亿元,减少了36.33亿元。公司解释称,主要系上年末经销商打款积极、本季度销售旺季备货积极使用预收款增加综合所致。

遗忘的逍遥2021-05-01 04:58老先生:祝五一节快乐

2006~2020年五粮液口袋里的钱

现金 流量 期末

年份 流入 同比 净额 同比 余额 同比

2006 83 ——— 13 ——— 28

2007 91 9.3% 19 24.7% 40 45.7%

2008 96 5.7% 60 18.4% 59 45.9%

2009 154 59% 77 206.8% 75 27.3%

2010 212 37% 77 27.2% 141 87.3%

2011 277 30% 95 23.0% 215 52.5%

2012 338 22% 87 -7.9% 278 29.2%

2013 259 -23% 15 -83.8% 257 -7.5%

2014 211 -18% 8 -45.5% 223 -13.1%

2015 267 26% 66 781.5% 263 17.6%

2016 339 27% 116 74.8% 346 31.7%

2017 379 9.1% 97 -16.5% 405 17.0%

2018 472 27% 123 26.8% 489 20.6%

2019 636 38% 231 87.8% 732 29.1%

2020 649 2% 147 -36.3% 669 -8.6%

—————————————————————————

2021年1季报,五粮液高增长背后:现金流净额减少36% 收到的现金也减少。

遗忘的逍遥2021-04-29 13:44老先生:请参阅

证券应该可以走出一波三折的行情?

2006~2020年贵州茅台口袋里的钱

现金 流量 期末

年份 流量 同比 净额 同比 余额 同比

2006 62 21 44

2007 75 20.96% 17 21.60% 47 5.56%

2008 115 53.33% 52 205.8% 81 71.37%

2009 119 3.84% 42 -19.23% 97 20.37%

2010 150 26.05% 62 47.62% 128 32.28%

2011 238 58.66% 101 62.90% 182 41.89%

2012 293 23.11% 119 17.82% 220 20.85%

2013 367 25.26% 126 5.88% 219 -0.32%

2014 354 -3.54% 126 -0.17% 249 13.66%

2015 400 12.99% 174 38.09% 347 39.13%

2016 672 68.00% 374 114.9% 627 80.55%

2017 673 0.15% 221 -40.91% 749 19.32%

2018 893 32.68% 413 86.88% 982 31.11%

2019 994 11.31% 452 9.44%1210 23.2%

20201135 14.18% 516 14.16%1467 21.3%

—————————————————————————

相传早期的酱酒出现在汉朝怀仁一带,是当地居民酿制的自制酒,名为“枸酱酒”,这就是酱香型白酒早期的锥形。建元六年,大行王恢击东越,东越杀王郢以报。恢因兵威使番阳令唐蒙风指晓南越。南越食蒙蜀枸酱,蒙问所从来,曰“道西北牂柯,牂柯江广数里,出番禺城下”。蒙归至长安,问蜀贾人,贾人曰:“独蜀出枸酱,多持窃出市夜郎。夜郎者,临牂柯江,江广百馀步,足以行船。南越以财物役属夜郎,西至同师,然亦不能臣使也。”(出自史记)

遗忘的逍遥2021-04-27 06:21老先生:请参阅

看来未来白酒、银行将引领股市走向1万点?

2006~2020年贵州茅台损益内在的联系

销售 营业 销售 三项

年份 毛利率 利润率 净利率 费用率

2006 83.84% 50.72% 32.92% 21.25%

2007 87.96% 62.53% 40.98% 17.11%

2008 90.29% 65.04% 48.50% 16.63%

2009 90.17% 62.83% 47.08% 17.63%

2010 90.95% 61.55% 45.90% 15.87%

2011 91.57% 67.04% 50.26% 11.10%

2012 92.27% 71.17% 52.95% 11.37%

2013 92.90% 70.47% 51.63% 13.78%

2014 92.59% 70.00% 51.53% 15.61%

2015 92.22% 67.85% 50.38% 16.01%

2016 91.22% 62.44% 46.13% 15.01%

2017 87.79% 66.88% 49.82% 13.14%

2018 91.14% 68.72% 51.37% 10.72%

2019 91.37% 69.11% 51.46% 11.06%

2020 91.48% 79.20% 52.17% 9.59%

—————————————————————————

1、三项费用率逐年下降,优秀企业。

2、净利润率逐年增加。

3、利润率稳步上升

4、毛利率保持90%左右,长年累月的保持不容易,很少的。

5、主要还是量、价增长是主要原因吧。

—————————————————————————

1、

茅台集团自己提出来的十四五目标是“三翻番”:到2025年,茅台集团基酒产量翻番、营业收入翻番、利税翻番。

2020年茅台酒销售3.43万吨,比2019年少了约250吨,但营业收入却增加了约12%。这是公司在不上调主打产品53度普茅出厂价的基础上,通过取缔违规经销商并将份额转移给商超和电商(实现从969元到1299元或1399元的变相提价),同时上调53度普茅以外的非主力产品(陈年茅台及各种不同包装、不同容量的非标产品)出厂价的手段,实现了真实出厂均价的小幅上扬。

到2024年可以达到约千亿元(比2020年翻番有余)——只要公司在2022年年初将普茅出厂价从969元提升至1299元,或者说将包含年份茅台、精品茅台、非标茅台在内的全部茅台酒产品出厂不含税均价,从目前的1165元提升至1560元左右。

遗忘的逍遥2021-04-25 01:37老先生:请参阅

银行市盈率只能是他的净利润增长率?

2006~2020年五粮液损益内在的联系

销售 营业 销售 三项

年份 毛利率 利润率 净利率 费用率

2006 52.89% 24.27% 15.19% 19.37%

2007 53.90% 29.79% 20.09% 16.22%

2008 54.39% 30.64% 23.06% 16.64%

2009 65.31% 41.21% 31.15% 17.01%

2010 68.71% 39.21% 29.35% 20.41%

2011 66.12% 41.75% 31.42% 16.43%

2012 70.53% 50.37% 37.99% 12.79%

2013 73.26% 46.25% 33.66% 19.49%

2014 72.53% 38.23% 28.83% 27.12%

2015 69.19% 38.07% 29.59% 22.92%

2016 79.19% 37.63% 28.75% 24.79%

2017 72.00% 44.31% 33.41% 16.57%

2018 73.80% 46.71% 35.07% 12.57%

2019 74.46% 48.37% 36.37% 12.39%

2020

—————————————————————————

根据国家统计局数据,2021年3月社会消费品零售总额增长34.2%,除却2020年同期低基数因素外,与疫情过后餐饮行业等消费增速强劲有关。

3月餐饮及限额以上餐饮收入分别增长91.6%与115.2%,餐饮行业复苏一定程度带动白酒行业消费需求。

此外,在商品零售细分子行业中,3月烟酒类同比增涨47.4%,环比提升26.5个百分点,烟酒类增速加快。

在大好的消费形势下,借助这股上升动力,烟酒行业有望在二季度仍处向上通道中。

展望2021全年,高端白酒价格上行是确定性趋势。五粮液带动整体白酒价格带上移,次高端价格带有望扩容。

遗忘的逍遥2021-04-22 03:44茅台踩曲历史上是不穿鞋的,茅台酒里面有一股特有的少女芬香味。

就像踩咸菜有脚臭的人,踩出咸有股臭味,咸菜有臭有鲜。

遗忘的逍遥2021-04-22 03:35老先生:请参阅

蜜蜂的蜜糖最甜

2006~2020年五粮液经营现金净流入额

年份 净利润 净利率 毛利率 ROE 现金流

2006 12 20.3% 52.8% 14.9% 13

2007 15 20.5% 54.0% 16.5% 17

2008 18 22.8% 55.7% 17.3% 20

2009 32 28.8% 71.3% 24.9% 61

2010 44 28.4% 74.6% 26.7% 78

2011 62 30.5% 66.1% 30.0% 96

2012 99 36.5% 70.5% 36.8% 88

2013 80 32.4% 73.3% 23.7% 15

2014 58 27.6% 72.5% 15.4% 8.9

2015 62 28.7% 69.2% 14.9% 67

2016 68 27.8% 70.2% 15.0% 117

2017 97 32.2% 72.0% 19.4% 98

2018 133 33.2% 73.8% 22.8% 123

2019 174 34.7% 74.5% 25.3% 231

2020 199 34.7% ——— ——— ——

—————————————————————————

原标题:重磅!五粮液2400多名员工持股明日上市,三年涨11倍,人均浮盈238万!股民:酒城宜宾房价要涨!

“酒城”宜宾,正迎来一波最强劲的购买力。

遗忘的逍遥2021-04-20 11:51老先生:请参阅

踩咸菜一般都要请有脚臭的人?

2006~2020年贵州茅台经营现金净流入额

年份 净利润 净利率 毛利率 ROE 现金流

2006 15 30.6% 83.84 27.67 21.13

2007 28 38.9% 87.96 39.30 17.43

2008 38 46.3% 90.30 39.01 52.47

2009 43 44.8% 90.17 33.55 42.24

2010 51 44.0% 90.95 30.91 62.01

2011 87 47.3% 91.57 40.33 101.49

2012 133 50.4% 92.27 45.00 119.21

2013 151 48.9% 92.90 39.43 126.55

2014 153 46.6% 92.59 31.96 126.32

2015 155 47.5% 92.23 26.23 174.36

2016 167 40.0% 91.23 24.44 374.31

2017 270 46.4% 89.80 32.95 221.50

2018 352 47.8% 91.14 34.46 413.85

2019 412 47.7% 91.30 33.09 452.11

2020 455 46.4% 91.41 31.41 516.69

—————————————————————————

数据好漂亮啊,不看不知道,真的吓一跳。

在2018年之前没有理由不买人。

唯一绝对价格太高。