你能看到多远的过去,就能看到多远的未来。

近10年的经营数据对比,客观呈现白酒头部企业的发展轨迹,以供大家参考和讨论。

企业范围:茅台、五粮液、洋河、泸州老窖、山西汾酒、古井贡6家

前3章分别从营收规模、盈利能力、成本与费用3个方面,对2011-2021年期间客观的数据呈现分析。

(一)网页链接;(二)网页链接;(三)网页链接

第四章 产品与市场

一、产品

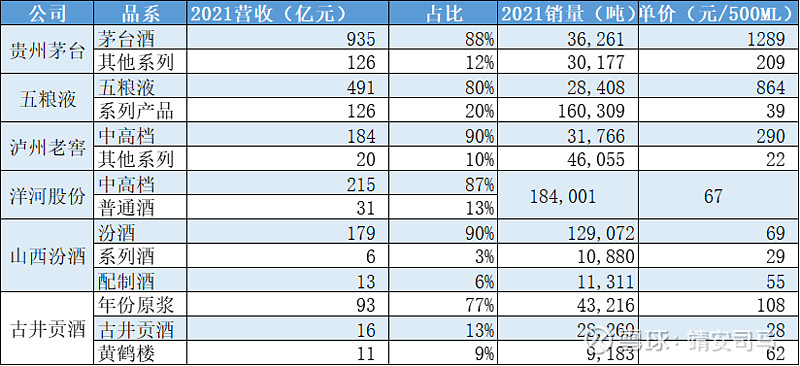

主营产品和价格

按照6家酒企的自身的产品分为高档、中低档2类,如果按照目前市场消费水平高档的产品应该是>1000元,则只有飞天茅台、第八代五粮液、国窖1573三个品牌。我估计投资过6家酒企的人90%以上都不熟悉这些白酒产品,喝过2种以上品牌或产品的人打2,喝过3种以上品牌或产品的打3,不知道国窖1573是泸州老窖出品的评论区打1573。平时爱好喝白酒的人,如果单看名称可能也很陌生,故将产品图片截取如下,让各位雪友直观了解下:

1.飞天茅台、茅台王子酒、赖茅

2.第八代五粮液、五粮春、尖庄

3.国窖1573、特曲、窖龄酒

4.梦之蓝、天之蓝、海之蓝

5.青花汾酒、玻汾、竹叶青

6.古井原浆、古井贡酒、黄鹤楼

二、市场

1.分品牌销售

6家酒企2021年的核心产品系列营收占其总营收的80%以上,完美诠释2/8定理。其中茅台酒销量3.6万吨,平均单价1289元/500ML,茅台系列酒销量3万吨,平均单价209元/500ML,茅台系列酒已经占总收入的12%;

五粮液销量2.8万吨,平均单价864元/500ML,五粮液其他系列产品销量16万吨,平均单价39元/500ML,系列产品占总收入的20%;

泸州老窖2021年将中高档产品销量3.1万吨,中高档包括了国窖1573、窖龄、特曲等产品,平均单价290元/500ML,其他系列销量4.6万吨,平均单价22元/500ML,系列产品仅占总营收的10%;

洋河未公布分品系的销量,总销量18.4万吨,总体平均单价67元/500ML,价格带属于口粮饮用酒;

山西汾酒分为汾酒、系列酒、配制酒3个品系,主营的汾酒销量12.9万吨,平均单价69元/500ML,占汾酒总营收的90%,价格带属于典型的口粮饮用酒,配制酒营收占比6%;

古井贡主打产品年份原浆销量4.3万吨,平均单价108元/500ML,占营收总额的77%,黄鹤楼是2016年古井贡收购的清香型白酒品牌,营收占比9%。

销量上,茅台依靠其强大的品牌力,比五粮液多8千吨,反而平均单价还高50%,核心还是市场多方认可所致。

根据2021年的营收和销量,6家酒企仅用了市场10%的容量占有了40%以上的营收。因此对于头部酒企而言,尽管市场总销量减少,但伴随着经济冬天的来临和市场调整,抗风险能力差、缺少品牌力的中、小酒企将加快淘汰出局,实力强劲的头部品牌酒企会进一步蚕食剩余的市场份额。

2.政策影响

2021年5月,国家市场监督管理总局、中国国家标准化管理委员会发布了《白酒工业术语》及《饮料酒术语和分类》两项酒类国家标准,即媒体所称“白酒新国标”,规定液态法白酒和固液法白酒不得使用非谷物食用酒精和食品添加剂,即纯粮酿造白酒;将使用添加剂的白酒归类为“调香白酒”,属于配制酒,不属于白酒。“白酒新国标”将于今年6月1日正式实施,6家酒企中山西汾酒的竹叶青属于配制酒,2021 年营收13亿元,占比6%,基于标准的调整和“纯粮酿造”概念的强化,“纯粮白酒”自然更受青睐,配制酒销售必然受到一定程度的影响。“白酒新国标”对于老白干、牛栏山等低端白酒品牌影响巨大,本文重点分析白酒上市TOP6的企业,故一笔带过。

3.渠道和区域影响

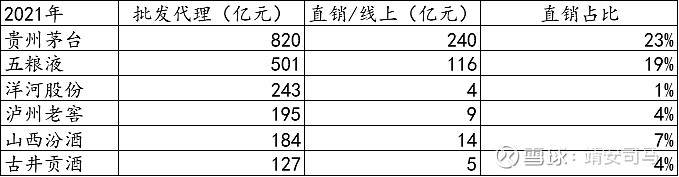

销售渠道方面,直销能够减少代理中间环节,避免渠道依赖,头部白酒企业纷纷布局直营专卖店和线上电商等,其中茅台、五粮液、汾酒直销占比分别为23%、19%、7%,泸州老窖、古井贡直销占比仅4%,洋河直销仅1%,泸州老窖、洋河销售仍然以传统经销商渠道为主,尽管2家酒企在电商直销方面布局很早,但事实证明2家公司在直销方面尚未明显发力,是否受限于传统渠道之间的利益博弈或是其他因素尚未可知,如有知悉内幕的可以在评论区讨论。

销售区域方面,2021年,五粮液东部区域销售187亿元,占总营收的28%;

洋河省内营收115亿元,占总营收的47%,汾酒省内营收80亿元,占总营收的41%,洋河、汾酒对本地化市场依赖程度高。

由于2022年沪、浙、苏区域的疫情和经济下滑影响,肯定会对五粮液、洋河的销售产生负面影响。

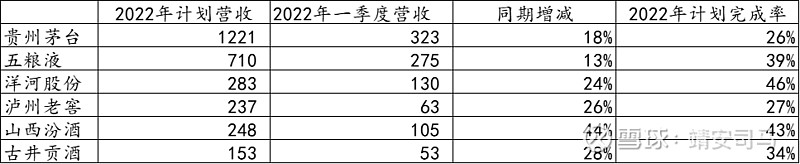

4.2022年市场预测

2022年营收规划中,只有汾酒提出25%增长,其余均按照15%预估,2022年一季报显示,洋河、汾酒、五粮液(39%)完成全年计划约40%,一季度通常是白酒销售旺季,洋河、汾酒、五粮液全年目标达成的问题不大,古井贡34%,泸州老窖、茅台约26%,茅台属于市场品牌力和稀缺性产品,基酒储备量25万吨,故应该也不成问题,唯独泸州老窖1季度销售达成仅27%,国窖1573与五粮液存在正面激烈竞争,受“新国标”影响二曲缩量,新开发“黑盖二曲”尚未获得市场认可,故泸州老窖2022年能否如期达成营收目标尚存在较大不确定性。

结束语

百年变局和世纪疫情交织,外部环境更趋复杂严峻,疫情反复,导致企业停工、商业停摆,叠加国际形势突变和不确定性,企业亏损倒闭、互联网大厂裁员、经济下滑、消费疲软,减少聚集让白酒失去了消费场景,白酒作为消费品在2022年的市场形势显得异常严峻,个人预估2022年白酒市场销量将下滑15~20%,约600万千升左右。尽管行业整体不乐观,但白酒市场份额继续向优势品牌、优势产能和优势产区集中,尤其是100元以下的低档产品从地产品牌向全国性知名品牌集中,结构性增长格局仍将长期存在,消费结构性变化,将呈现不同档次产品的市场行情分化更加明显,高档品牌数量和供应量本就不大,因彰显身份、品味、历史文化等可能会更贵,在经济下行时,富人的消费能力基本不受影响,因此1000元以上的产品销量、销价可能还会继续抬升;中、低端白酒品牌数量庞大,500元以下产品尤其是200元以下产品的竞争将会更加激烈,好在中国地大物博,消费者群体众多,因此多品牌的竞争格局仍将继续维持一段时期,随着90后、00后成为主流消费群体,未来的品牌和市场竞争格局将可能重构。根据“定位”理论,消费者只会记住同一品类商品中的2个品牌,也就意味着消费者通常不会购买超过2个以上品牌的白酒,按照2/8原理,已经拥有众多消费群体和跨年龄代品牌影响力的头部白酒企业未来在营收和销量上还有很大提升空间,让我们拭目以待。

以上是白酒上市TOP6基本面分析系列的结束篇,限于个人认知水平,尚有诸多不足,望各位指正,如觉尚有些许可取之处,敬请阅览、收藏、转发,如有疑问欢迎讨论。