上周高盛第一次覆盖$恒瑞医药(SH600276)$ 抛开没啥意义的“目标价”,里面有很多非常详细的分析。可能很多朋友并不懂英文,我这里截取了其中的比较重要的6张图来翻译和加入一些自己的看法。

这图是高盛对恒瑞2018营收的预测,能达到161亿,利润能达到39亿。需要注意的是里面并没有包括还未批的创新药也就是19K和瑞格列丁。 说实话这个年化营收20%的预测稍高于我自己的毛毛估。里面很多品种并不了解细节但是从阿帕替尼只给了10.9亿的营收来看这个预测并不激进。我们知道今年阿帕替尼已经超过8亿了。如果新药获批还能超预期。画面略美。

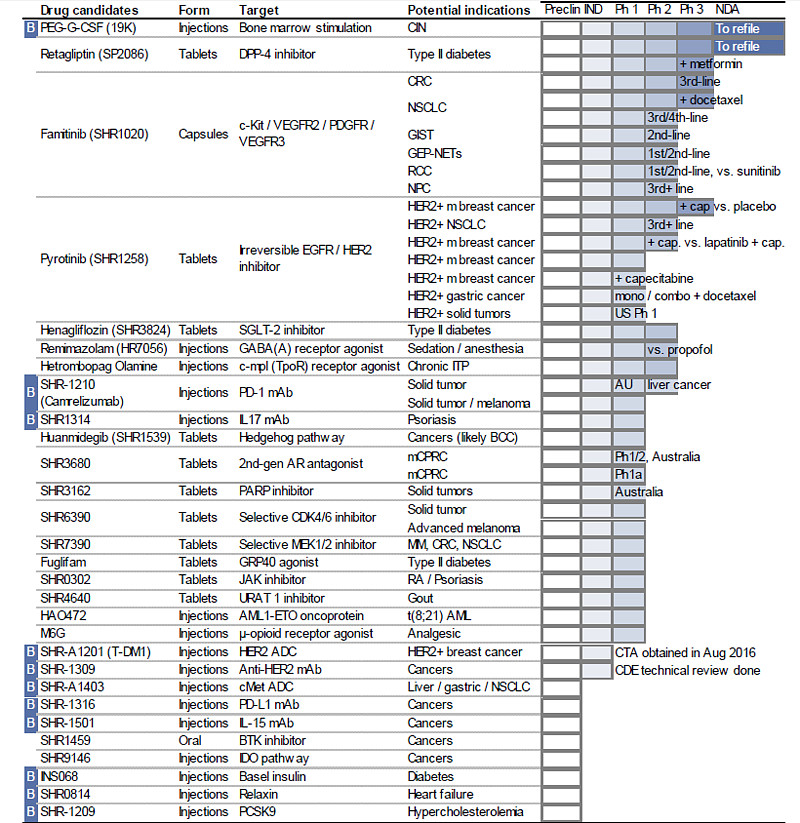

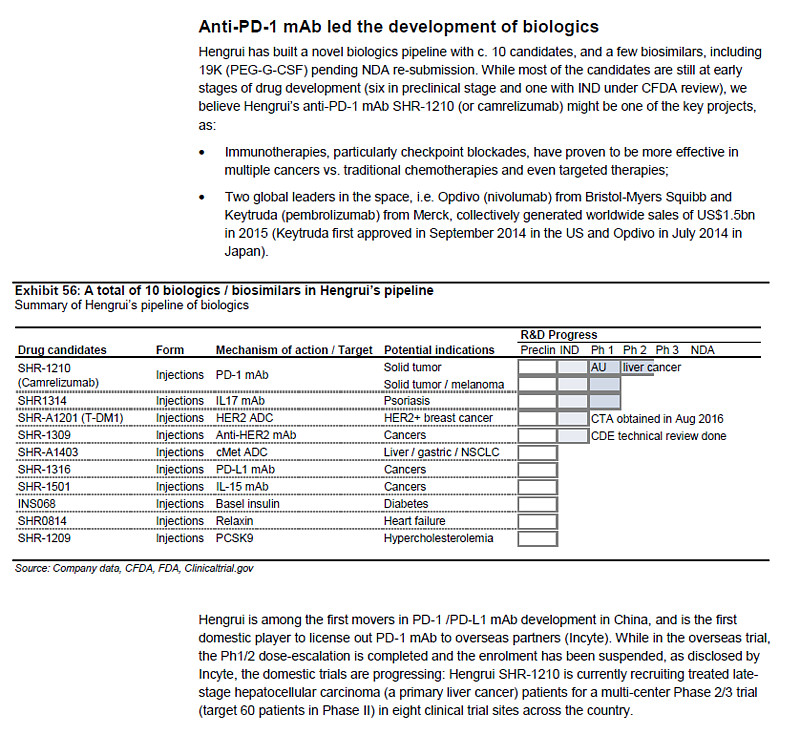

恒瑞的全部管线。话说中国企业披露信息差距很大,在主页上都看不到管线。你去国外药企主页上都有详细管线页面,同时每个季报都要详细更新管线进展。。。我们从这张图可以看到恒瑞对于靶点的覆盖面非常广,基本就是你有的我也有。抛开大家熟悉的瑞格列丁,19K,法米替尼,吡咯替尼(要在美国做临床)。我们来看看早期的靶点覆盖。

SHR3162 PARP靶点已经进入1期临床。这个今年才火的靶点在国内我知道的只有恒瑞,百济,再鼎(TSRO授权王牌药物)。

SHR-1316 PD-L1。恒瑞已经有PD1了还要做PD-L1?是不是plan B备用计划?

SHR-A1201, SHRA1403。 这2个是之前很火的ADC技术。ADC是一种全新的抗体技术能更加精准的靶向打击。 海外ADC的龙头是$Seattle Genetics(SGEN)$ 。目前ADC的风头被免疫疗法抢了很多。

SHR-1209 PCSK9靶点。 这个是非常新的靶点。目前只有2个药上市,安进和再生元。这个是治疗严重高血脂的。效果极好。这药研发难度应该是比较大的。因为辉瑞都在3期最后一脚终止了自己的研发。原因是效果无法超过已上市的2个药。当然恒瑞做me too并不需要比国外大佬的原研药效果更好。。。

这里面还有JAK BTK靶点等等,都是比较新的东西。在国内都是“先进生产力”。恒瑞创新药的全覆盖应该是国内做的最好的。

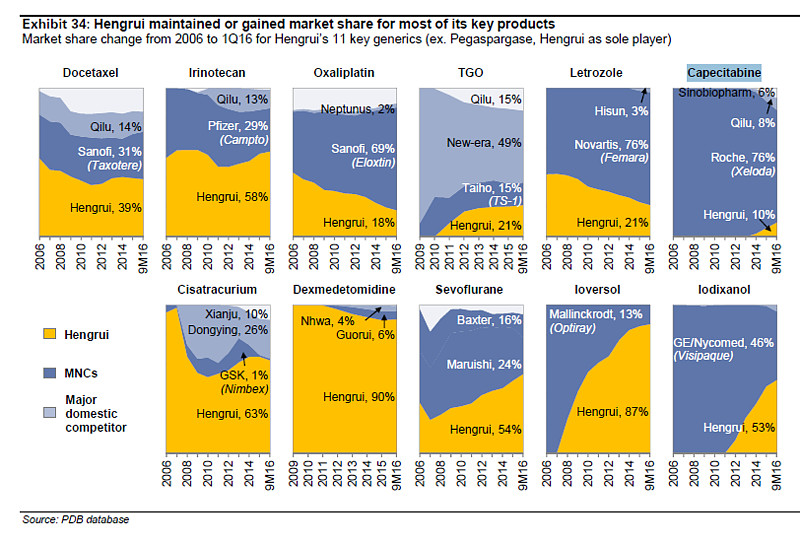

恒瑞主要药物的市场份额走势。第一张图的每个药物的预测收入应该就是这么来的。预估出2018的市场份额然后预估每个药物的总量。然后汇总。整体来看这个方法还是很靠谱的。

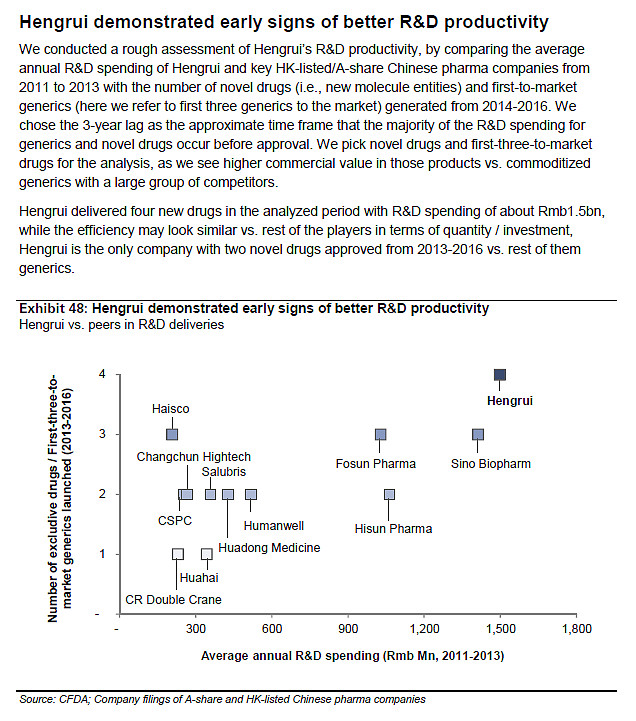

这图是国内医药公司研发效率的比较。数据用的是2011~2013年。恒瑞明显效率不错。累计开支超过15亿,出了4个独家品种。其实最明显的对比就是恒瑞和海正的历史研发数据。海正也是高研发开支但是产出太少。

恒瑞未来的总体战略是跟随。这个我在之前分析PD1的时候写过很多。这种跟随战略是最最复合中国国情的战略。

什么是“跟随战略”?也就是全力做me too药物,我把这个称为高端山寨药。me too的直译就是“我也行”。也就是你出一个成功的新药我就在这个靶点上做一个山寨药。相对于me too的就是first in class也就是纯粹的全新的药物。在中国目前完全没有任何能力做纯粹的新药。这个需要海量的基础研究和大把大把的钱来砸。做这种新药的失败率是极高的。比如我就没看见有任何中国公司做免疫疗法的TIM3 LAG3靶点。但是我相信如果$百时美施贵宝(BMY)$ 等公司证明这个靶点是能成药的,那马上恒瑞就会跟进山寨。

me too药物有什么好处?显而易见的就是绕开专利啊!比如你要仿制PD1王者Opdivo那么等专利到期都猴年马月10多年以后的事情了。。。。所以王道就是做自己的PD1药物啊,可能2020年就能做完上市。me too药另外的好处就是成功率高,这些靶点已经证明可以成药不是原创的东西。

恒瑞PD1的进展目前是国内最先开展2期实验,选择的是HCC肝癌为突破方向。PD1是目前抗癌最火的靶点没有之一。感觉任何东西+PD1效果都有非常强大的“协同效应”。PD1未来在新的黑科技出来之前一定是几乎所有癌症治疗的基石。我以前写过很多PD1的分析而且我自己也投资了大量的钱到PD1(百时美施贵宝)。现在把以前写的东西汇总抄过来。

比较引人注目的是恒瑞授权给Incy的PD1被暂停了。我对此的看法是:

在美国多半已经被Incy放弃了。不能自欺欺人![]() PD1在海外是争分夺秒的项目,暂停招募基本上就是放弃的潜台词。

PD1在海外是争分夺秒的项目,暂停招募基本上就是放弃的潜台词。

但是这个并影响在中国的研发继续高速推进。HCC这个适应症选的很巧妙,就和当年的阿帕替尼一样。

Incy的重心在IDO抑制剂这个他们是first in class新药。PD1在全球有几百个临床在同时进行。。。。。你可以想象竞争有多激烈。 Incy的PD1进度又落后,到时候想上市是很难的。上市估计也只能找一些冷门的还未被开发的适应症,这种商业价值也有限。(而且还要给恒瑞7亿多刀。。。) 或者恒瑞的PD1特别牛,在一些癌症的疗效上超过了前辈,这个可能性不大。。你牛的过BMS,默克,基因泰克么。。

国内不一样啊!目前1个PD1都没有。最快上市的是BMS和默克的进口药。国产PD1恒瑞的进度是第一梯队,代表着先进生产力。。。而且选择HCC这个突破点也不错。治疗肝癌的药目前很少,这个适应症相对容易突破。 一旦上市以后可以一边继续研发新的适应症同时靠强大的销售团队去超适应症off label卖。。就和现在的阿帕替尼一样,为何阿帕替尼能这么快就卖到10亿规模?就是因为超适应症使用啊。。。这么快就开始进行2,3期研究说明恒瑞也是开足马力拼了,应该是第一个进入2期的。上周百济才公布了1期的更新数据,而且还在继续招募病人来测试更多的癌症种类。

总结估值:任何分析文章不写估值都是耍流氓![]() 。我们假设高盛的2018年39亿利润的成立那么未来有几种可能。

。我们假设高盛的2018年39亿利润的成立那么未来有几种可能。

A: 2018年以后恒瑞还能维持20%的营收速度。那么就能维持一个较高的TTM=35~40。市值为1365亿~1560亿。2年收益25%~46%挺不错的。

B: 2018年以后恒瑞因为基数越来越大增速下降到比如15%。那么估值可能会变为TTM25~30这个区间。市值为975亿~1170亿。2年没收益不过也不会亏很多钱。

更重要的是2018以后呢?比如以5年为一个区间到2022年恒瑞会比2018年更好还是更坏?我个人的看法是更好,因为实际上按照目前的进度2018并不是恒瑞下一个爆发点。下一波大爆发应该是从2019年开始的高端仿制药到2020年以后的创新药。所以从长期来看恒瑞让你亏钱的几率是很低的。当然能赚多少看天![]()

写到这里文章就结束了。最后给我们大华西打个广告。华西目前已经开展默克PD1 Keytruda的临床试验啦!病人速度去报名,能救命!

回复中补充了一些PEG估值的一些想法:

恒瑞过去10多年的估值相当稳定。在熊市的时候也不会太便宜。在牛市的时候也不会太高。港资不停的加仓也就是说海外资本是认同这个估值的。对标美股长期增长前景类似的企业也差不多是这个估值(可能恒瑞稍微贵了5~10%左右,享有最高级别溢价)。如果用PEG来计算一般海外给予最优秀的企业大致是动态PE1.6~1.8倍。 恒瑞增速如果是高盛文中的22%那么合理倍数为35.2~39.6。正好吻合恒瑞的长期估值体系。

简单说一说海外给予成长股的PEG估值。首先这里的增速是指未来3~5年平均增速而不是一年的。一般小型成长股有折价为PEG=1,大型龙头成长股为PEG=1.3~1.5左右。 最最优秀的大型龙头成长股能享有超过1.5的倍数。达到1.6~1.8。