我在32刀买了2.5%小仓位的$百济神州(BGNE)$ 。写一篇文章记录自己的想法,未来也好更新内容。

百济神州是一个中国新兴的小型生物科技公司。目前在研4个品种,其中2个披露了一些数据,1个我比较熟,另外一个不太清楚。目前还在纯粹烧钱阶段,目测最乐观也要继续烧钱到2019年。这种大型临床试验还没数据的小型生物科技公司投资风险非常大。比我之前87刀买的TSRO风险还大。TSRO至少已经有强大的3期数据。(关于TSRO的故事:网页链接)

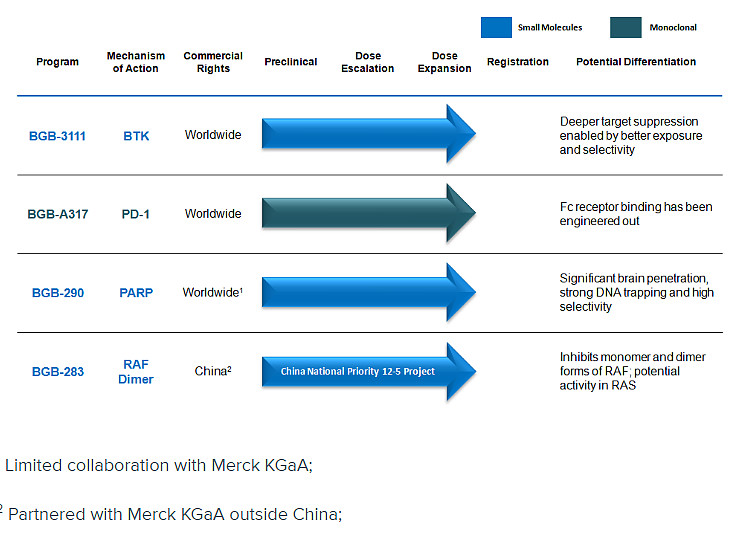

来说说大百济的在研产品。

高大上的公司主页,和国际接轨![[大笑]](//assets.imedao.com/ugc/images/face/emoji_02_laughing.png?v=1 "[大笑]")

在谈这些产品之前我先来说说新药临床试验的节奏。

首先通常1期实验是没有对照组的探索性实验。也就是专业术语single arm exploratory trial。目的是找到药物对不同适应症的效果,还有研究剂量,副作用等等这个阶段也称为寻找假设的阶段hypothesis-generating。仔细研究数据以后找到一个不错的假设比如这个药对XX适应症有效。然后进入2期临床中小型双盲实验来论证这个假设。2期数据不错的时候就进入3期大型临床试验,这个3期的结果就是未来申报新药的数据。 注意小型双盲实验并不是必须的。可以如果公司非常自信可以直接上3期大型试验。。当然3期烧钱太恐怖,失败的损失极大。

BGB-3111 这个上周才有了最新的1期数据。目前小规模效果不错。百济准备等1期完了以直接上3期,蜜汁自信。。。。头对头PK的还是强生2014年才上市的超级明星药Imbruvica。注意现在FDA是不批大量的me too药物的。一个适应症的坑被占完以后新药必须比老前辈好。BGB-3111选择的是一个偏门的适应症,这样竞争不会过于激烈,容易上市。当然上市以后商业价值也小。 个人认为这个策略是非常好的,因为先上市是王道。适应症可以慢慢扩展。如果成功上市会是整个中国医药界的里程碑:第一个在美国上市的中国新药!到时候就是代表着中国最高水平。。。

BGB-290。因为研究TSRO的原因我对PARP靶点格局特别熟悉。话说我们的DNA有2条修复程序,这里用A和B来表示。当细胞分裂出错的时候修复程序就要修理DNA。有些癌症的一条修复程序A自己变异了,失去了修复功能。所以有一些天才就想到要是我把另外一条修复程序B给压制住那癌细胞不就sb了么。癌细胞分裂非常快,变异多,结构不稳定,失去修复程序就疯狂了,然后自己把自己玩死。好的细胞因为还剩下一条修复链所以没啥事。。。

目前只有一个上市的PARP药物是Olaparib,效果一般般。销售还行,不是特别多但是也在慢慢稳定增长。真正把这个靶点带火的就是TSRO的Niraparib。药物效果好到TSRO在4个月内涨了超过2倍。股价坐火箭般的从46涨到最高148。。。。这药预计明年上市,在中国的权益授权给了再鼎医药(可惜不是上市公司),未来几乎必定是超10亿的重磅。在研药物还有Veliparib和号称自己是最强的Talazoparib。 上周Veliparib宣布临床失败?!几乎所有人都没想到,毕竟Niraparib如此的成功。。加上之前PARP抑制剂研发过程很坎坷,失败过很多药物。我由此得出的结论是:PARP药物研发难度很大。。![[吐血]](//assets.imedao.com/ugc/images/face/emoji_23_blood.png?v=1 "[吐血]") 百济声称自己的BGB-290效果很好,我还没看到披露的最新数据。。

百济声称自己的BGB-290效果很好,我还没看到披露的最新数据。。

BGB-A317。这个就是目前最火的PD1。PD1可以说是这10年来抗癌最重要的突破,彻底改写了癌症治疗方案。简单来说就是癌症有很多逃过我们T细胞追杀的手段,PD1就是解除其中一种重要的逃逸机制然后让你自身的免疫系统和癌细胞pk。从机制上来看就知道PD1是非常广谱的药物。实际上确实成了万金油,几乎什么癌症都能治疗,而且还能和其他药物联合使用做到1+1>2的效果。海外以PD1为核心的组合治疗会在2018年以后成为主流。

百济上个月披露了最新的1期探索性数据。整体应答率是15%。马马虎虎。。PD1作为单药使用一般应答率是15~30%。 不过在测试N多种不同的癌症中一些细分癌症的应答率还是很高的。最后不知道百济会选哪个适应症来继续研究。

这里需要说说百济的整体策略(我猜的)。首先BGB-3111和BGB-290绝对是要主打去海外上市的。但是PD1我感觉主打可能是国内市场。在海外PD1的竞争已经白热化到恐怖的地步而且第一批上市的3家百时美施贵宝,默克,罗氏都是非常有实力的巨头。通常在医药界同类产品第4个上市的药只有第一个上市的药销售额的10%而已。。也就是说大肉已经被这3个吃完了。未来上市的老4老5还能分一点肉。再后来的就只能喝汤甚至连汤都没有。。以百济的目前的进度,上市还早。最好的结果就是在一些冷门的适应症上市喝一口汤。除非!百济的PD1在一些适应症上效果好得出奇成为best in class。但是这个概率太低,基本不考虑。

所以百济的PD1重点肯定是国内,目前国内一个PD1都还没上市。百济是参与国产PD1的第一批企业。竞争对手是$恒瑞医药(SH600276)$ $君实生物(OC833330)$ 信达生物。恒瑞目前是第一个进入2/3期实验,拼足了马力,选择的是肝癌为适应症。这个适应症选的不错,因为中国是肝癌大国同时因为药物比较少所以获批要容易一点,这个是一个巨大的未被满足的市场。上个月施贵宝PD1 opdivo在胃癌上已经成功,不知道中国剩下的这3个企业哪个会选胃癌作为突破口。中国胃癌和肝癌一样:市场大,药物少。

BGB-283 完全不了解这个药也没看见披露数据,写的是只做中国市场。暂且忽略不计。

好了到了关键的估值部分。美股生物科技的逻辑通常是小型企业的市值=未来5年药物预计销售峰值*5~6.也就是5PS或者6PS。这里百济是中国企业有折价所以我用5PS。。目前市值9亿。也就是说未来要全球属于百济的销售额要1.8亿美元才行。如果前面讲的3个药成功2个那么1.8亿不是问题。而且BGB-3111和BGB-290即使海外失败了在中国上市可能也没问题,因为这些药代表着中国最先进的技术,中国市场是个保底。这么看来投资这个公司的赔率还不错 未来随着进一步披露临床数据我有可能还会加仓到5%左右。这种公司不会买超过5%的仓位。

@黄建平 @an小安 @linman

最后抄送一个BGB-3111的最新数据

After a median follow-up of 9.6 months (3.0-24.7 months), the rate of overall response, defined as minor response or better, was 94% (30/32). The major response rate, defined as partial response (PR) or better, was 78% (25/32). VGPRs (≥90% reduction or normalization of IgM and reduction in lymphadenopathy / splenomegaly) have been observed in 34% (11/32) and PRs (50-89% reduction in IgM and reduction in lymphadenopathy / splenomegaly) in 44% (14/32) of patients to date. There have been no cases of disease progression.

全部讨论

我个人出于对百济神州团队的认可,以及在研几个药大都是已经成功靶点的创新,也在32参与了一些仓位,目前百济完全是风投,但估计风险虽大,不至于破产风险。

32刀入的$百济神州(BGNE)$ ,现在330刀了,5年10倍,太厉害了

BGB-283的数据不错啊。AE小的药物适合组合。

The safety analysis, which included 96 patients as of the September 12, 2016 cut-off, suggested that BGB-283 was generally well-tolerated at 30 mg QD, with most drug-related adverse events (AEs) being grades 1 or 2 in severity. The most frequent drug-related AEs (≥10%) of any grade were fatigue (38.5%), dysphonia (26.0%), decreased appetite (21.9%), palmar-plantar erythrodysaesthesia syndrome (21.9%), thrombocytopenia (19.8%), dermatitis acneiform (17.7%), diarrhea (16.7%), rash (16.7%), nausea (15.6%), hypertension (11.5%), and glossodynia (10.4%). The most frequent drug-related grade 3-4 AEs (≥2%, 2 patients or more) included fatigue (7.3%), hypertension (6.3%), thrombocytopenia (6.3%), pyrexia (3.1%), hyponatremia (2.1%), anemia (2.1%), neutropenia (2.1%), febrile neutropenia (2.1%), decreased platelet count (2.1%), increased alanine aminotransferase (2.1%), increased gamma-glutamyltransferase (2.1%), and sepsis (2.1%).

The cut-off for the efficacy analysis was September 17, 2016. In seven patients with B-RAF V600-mutated melanoma (including one V600K and one V600R) who were naïve to B-RAF or MEK inhibitors, there were three partial responses (PRs) and three cases of stable disease (SD). In three patients with B-RAF V600-mutated PTC, there was one PR and two cases of SD. In six patients with K-RAS-mutated NSCLC, there was one PR and two cases of SD. In ten patients with solid tumors with B-RAF non-V600 mutations or solid tumors with B-RAF V600 mutations that are not included in other cohorts, there were two PRs, in one patient with BRAF V600E-mutated melanoma and one with BRAF V600E-mutated ovarian cancer, and three cases of SD. In two patients with B-RAF V600-mutated NSCLC, there was one unconfirmed PR and one case of SD.

Additional cases of SD were observed in four of six melanoma patients with B-RAF V600-mutated melanoma who had responses to but developed resistance against B-RAF or MEK inhibitors, nine of 13 patients with B-RAF V600-mutated CRC, five of five patients with K-RAS-mutated endometrial cancer, 12 of 20 patients with K-RAS/N-RAS-mutated CRC, and 10 of 21 patients with other K-RAS/N-RAS-mutated solid tumors or pancreatic cancer.

In the Phase IA portion of the study, confirmed objective responses included a complete response in a patient with B-RAF V600E-mutated melanoma, and two PRs, one in a patient with B-RAF V600E-mutated thyroid cancer and one in a patient with K-RAS-mutated endometrial cancer.

年报出了。临床推进已经在之前的各种公告和路演中披露的非常清楚。不用再看。

主要是关注现金消耗速度。看未来什么时候又会融资稀释股份。

目前现金3.68亿。 去年消耗了1.19亿。其中研发0.98亿。

今年会进入更多的后期临床所以研发费用会继续涨,目测明年2018年研发费用会进入高峰期。按照目前的现金储备今年无忧,但是明年年底估计就会消耗殆尽。所以我猜2018下半年会发股票再融资。

百济一个没有收入的企业在2018年的研发费用非常有可能达到恒瑞医药的水平。。。

战斗吧少年! BTK抑制剂开启全球3期临床。直接从1期跳3期。放出豪言在WM适应症上可以头对头击败Imbruvica

CAMBRIDGE, Mass., Jan. 25, 2017 (GLOBE NEWSWIRE) -- BeiGene, Ltd. (NASDAQ:BGNE) a clinical-stage biopharmaceutical company developing innovative molecularly-targeted and immuno-oncology drugs for the treatment of cancer, today announced the initiation of a global, randomized Phase III trial of its investigational Bruton’s Tyrosine Kinase (BTK) inhibitor BGB-3111 in patients with Waldenström’s macroglobulinemia (WM). The study is designed to determine whether the quality of response with BGB-3111 in WM is superior to that of ibrutinib, the currently approved BTK inhibitor. Approximately 170 patients are expected to be enrolled at clinical sites in North America, Europe, Australia, and New Zealand.

“The recently presented data from the Phase I study of BGB-3111 in B-cell malignancies demonstrated a high response rate in patients with WM, including a very good partial response rate of 34%. In addition, no cases of disease progression have been observed, and only one patient out of the 45 enrolled at the time of the data cutoff discontinued treatment for any reason. These data, reflective of BGB-3111’s demonstrated ability to produce complete and continuous BTK inhibition in both blood and lymph nodes, are sufficiently encouraging to warrant a superiority comparison with ibrutinib, the current treatment standard for WM,”