网页链接

耶鲁基金自从大卫·斯文森从1985年接管以后就一直在改造旗下的资产配置。

之前耶鲁一直是经典的50%债券,50%美股股票的静态再平衡配置。斯文森认为这个理念过于落后,没有运用到先进的理论:资产定价模型CAPM下的Effienct portfolio frontier有效前沿最优配置。关于这个之前写过一些文章网页链接

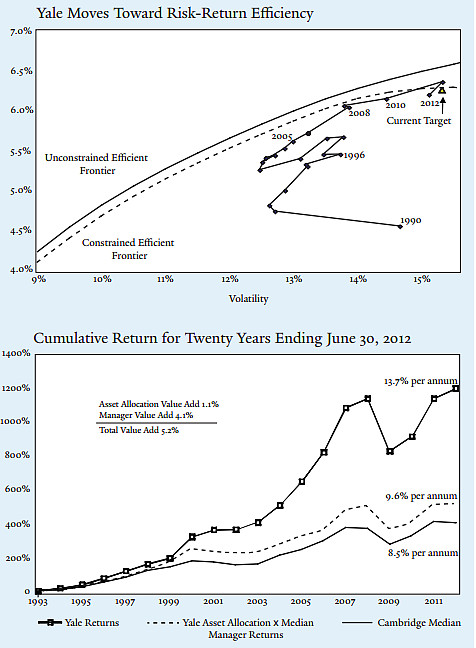

第一幅Effienct portfolio frontier有效前沿图Y轴是去掉通胀以后的目标回报率,X轴是波动率(组合的标准方差)。耶鲁的目标是真实回报率达到6.3%,波动率为15%。

可以看出在1990年的时候耶鲁的配置还是非常低效率的。4.5%左右的真实期望回报+14%左右的波动率。到2012年已经完全符合这个回报率/波动率的最优配置

第2张图就是实际回报。可以看出随着资产配置的最优化耶鲁大学基金开始大幅度跑赢其他学校和基金。虚线是美国基金中位数回报。黑线是剑桥大学的回报。这个数字也大幅度跑赢美股三大指数。

现在来看耶鲁的“多元化股权”配置到底是什么。下面是2014年的配置

1: Absolute Return 17.4% 绝对收益

这个名字很误导人。让人以为是配置国债这种东西。其实不是。

The portfolio is invested in two broad categories: event-driven strategies and value-driven strategies. Event-driven strategies rely on a very specific corporate event, such as a merger, spin-o≠, or bankruptcy restructuring, to achieve a target price. Value-driven strategies involve hedged positions in assets or securities with prices that diverge from their underlying economic value.

这个绝对收益其实就是机动套利资金。用来买入事件驱动和价值驱动的机会。事件驱动就是比如资产重组,破产清算的机会。价值驱动就是套利:arbitrage。 比如A股中找到机会买入分级A+B,合并然后赎回,高折价分级A下折套利都算这类。巴菲特在股东信里面也说到他也有一部分机动资金随时在套利。一般持有期为3个月左右。有些好的年份套利能赚很多钱。

2:Domestic Equity 3.9% 美股

耶鲁认为美国股市是比较有效的,但是他们还是进行主动投资也就是自己选股而不是买指数基金。选股的方式是彻底的价值投资。原话:Managers searching for out-of-favor securities often find stocks that are cheap in relation to fundamental measures such as asset value, future earnings, or cash flow. 以低于股票内在价值的价格买入不受欢迎的股票-->经典的价值投资。在过去20年年化为14.5%价值投资的方式也让耶鲁持续跑赢大盘。

3:Foreign Equity 11.5% 国外股票

国外股票配置分别投资在发达国家和发展中国家。 在发展中国家中耶鲁主要投资在3个他们认为潜在回报最高的地方:中国,巴西,印度。选股也是价值投资的方式。这部分20年年化为14%。

4: Fixed Income 4.9% 固定收益类

债券为主,耶鲁不喜欢这类资产:长期回报率不如权益类。所以只配置了4.9%

5: Natural Resources 8.2% 大宗商品

包括石油,天然气,各类矿石,木材。这类资产的主要是用来保护突发性的全球通货膨胀。同时他们会逆周期投资来获取超额回报。过去20年年化18.1%!

6: Private Equity 33.0% 私募股权PE

先再次推荐这个视频

LBO的世界

网页链接…

这些讲座最珍贵的是讲座的时间:正好是贝尔斯登被救之后,雷曼还没死之前。也就是金融危机全面爆发之前。

比如你听黑石boss在金融危机爆发之前对未来的预测和未来赚钱机会的展望。一个字:牛。

耶鲁是第一个重度投入PE的学校基金。这类资产也是耶鲁的最爱。配比也是最高的。过去20年年化达到了惊人的36.1%!! 这也是耶鲁基金一直跑赢对手的秘密。

7: Real Estate 17.6% 房地产。

耶鲁主要是投资一线城市的商业房地产。这类资产能提供稳定的现金流(收租。。)同时也能抵抗通货膨胀。过去20年年化13.5%

8: Cash 3.5% 现金

只留了3.5%。。。加上债券类的4.9%合计8.4%。 也就是说权益类产品一直保持在91.6%的超高仓位

再回顾一下3种赚钱的方式:资产配置,择时,选股

从这里我们可以看出通过最优化资产配置,放弃择时(耶鲁几乎永远满仓),用价值投资的理念去各个市场选股可以稳定的获取收益,同时降低潜在的风险。也就是以权益为核心的多元化配置。

在A股大多数人把时间和精力用在了效率最低的(也可能完全没用的)研究趋势上。

有少数夹头把时间和精力用在了选股上:做得好的明确可以超过大盘回报。之前的帖子:A股是选股的天堂。 网页链接

但是几乎没有多少人研究最核心的资产配置这部分。目前用R,matlab,excel都可以帮你算出你配置资产类别的有效前沿Effienct portfolio frontier。当然对于一般散户最大的问题是投资渠道少,难以找到足够多的低关联性的资产。解决的方法就是想办法开海外股票账户。当然我相信未来随着中国资本市场的开放,大家的投资渠道会越来越多

补充:

耶鲁基金我感觉是一个把现代金融理论和价值投资完美结合的机构。

这2个东西从本质上其实是矛盾的。

现代金融理论讲究的是有效市场假说,价格反映价值。

价值投资的假设是市场是无效的,价格不等于价值。所以才有超额利润的机会。市场越无效,价值投资越容易成功。

从实际数据上来说即使是美股,市场完全有效肯定是被否定了的(大多数时候还是比较有效的) 这么说现代金融理论建立在错误的假设上就完全没用么?非也。如果真的没用也不会给这么多诺贝尔经济学奖到这个领域了。

耶鲁用实际行动证明现代金融理论最有威力的地方就是在资产配置上。在个股上用有效前沿配置股票是不太妥当的,因为个股很不稳定。但是作为一个整体市场,一个整体资产类别的长期回报率,长期波动率是比较稳定的。我们抛开极端情况:这时候市场最无效(最该你用主观判断的时候),在常规状态的时候。有效前沿可以给出你一个资产配置的起点。你设定好你的回报率目标,有效前沿就能给你一个大类资产的配置比例同时做到在这个回报下最低的波动率。或者设定好你能承受的最大波动然后有效前沿能给你在这个波动率下最高的回报配置。

然后有能力的人还可以在每个资产的细分领域“精耕细作”来提高回报率。耶鲁就是这么做的,每个资产类别耶鲁都是主动管理:进行价值投资。实际上耶鲁几乎上每个资产类别都跑赢了对应的“大盘”基准!(除了房地产败了)。 在最优化配置的情况下每个细分领域还跑赢基准。结果就是一个超级牛的业绩:长时间高增长同时做到极低的波动-->所有基金经理期望的梦幻数据

如果一个基金告诉你:我成立了30年,除了2008年每年都是正收益在赚钱。30年平均年化超过13.5%(这个还是严重低估的,因为这个是抛开了耶鲁大学每年开支后的收益!每年基金要把4.5~6%的净值给大学用!)。即使最惨的2008年损失也不超过15%并且过几年就创新高了。你会有什么反应? SHUT UP and take my MONEY!!

$恒瑞医药(SH600276)$ $格力电器(SZ000651)$ $长安汽车(SZ000625)$ $贵州茅台(SH600519)$ $伊利股份(SH600887)$ $福耀玻璃(SH600660)$ $美的集团(SZ000333)$ @ETF拯救世界 @唐朝 @黄建平 @管我财 @汤诗语