这周一很荣幸有机会参加 #雪球调研团走进再鼎医药# 活动去参观 $再鼎医药(ZLAB)$ ,并且能和管理层有一些交流。再鼎过去几年是创新药领域的超级大牛股,但是感觉在球友中关注度并不高。今天我想分享一下我对再鼎的看法。我不会过多的介绍再鼎基本情况。想了解的可以去他们的主页投资者关系中看看最新的PPT

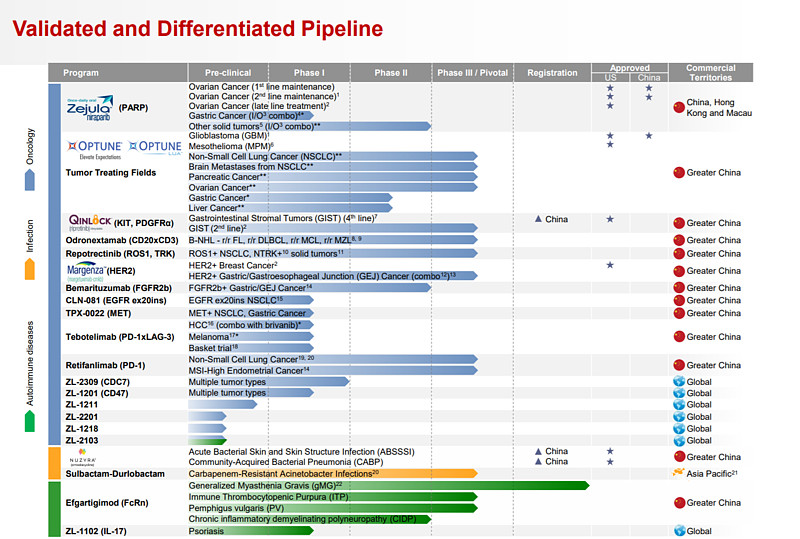

再鼎和大多数其他初创生物科技一样,信息披露是非常好的,达到了美国水准。最新的公司介绍是今年3月才更新的,基本上概括了所有公司基本情况。这里我只放一张所有生物科技的“灵魂图”:管线。这图后面会讲讲。

再鼎是在百济神州之后最早一批上市的国内生物科技企业,2017年12月上市美股。我一直在高度关注,并且在2018年3月写下了一个质疑的长文:《再鼎模式能否持续成功?》

再鼎模式就是快速引进海外原研药物,当然现在再鼎也有自研部分,但是引进海外药物一直是最核心的部分。18年我这篇文章最后的质疑其实就是文中的结尾“再鼎这种引进的模式能否持续成功?也就是说能不能持续找到好项目同时进度领先?” 我自己在今年3月初回顾性的评论了一下当年的疑问 “掘坟18年的文章。回头来看,再鼎引进能力太强了。还真的一直引进好项目。。。成功做到整个中国top5的管线。”我这里直接定性为国内top5管线。再鼎18年股价并没涨,可能我当时的质疑或许也是投资届主流意见,后来再鼎不停的证明自己,股价就开启了暴涨之路,从最低时候14美元涨到了现在的129美元,期间最高价甚至到了193美元,2年10倍股。再鼎大超预期的一个核心原因是我当时是很保守的假设:也就是再鼎只拿零风险已经成功的项目比如第一个TSRO的PARP抑制剂。这样就和文中的情况一样,选择面很窄的,所以可能会有持续性的问题。但是再鼎后来选择是承担风险,早出手。也就是比如有1期数据的时候就开始评估并且拿下权益。这时候这些小企业还未被大药企收购,那么选择面就太广了。最亮的是再鼎眼光实在是强,成功率也太高了。1~2个成功还能说是运气好,但持续成功绝对不能简单的归为运气,而是真正成为了顶级drug hunter药物猎人。。。在多次访谈中创始人杜莹说过这是因为我们整个管理层都是经验丰富的drug developer药物研发者,我们累计了不知道多少年的研发经验。

这次调研接待我们的高管是再鼎的最核心人物之一Jonathan Wang。王总是Head of Business Development,也就是BD老大,负责交易引进项目,BD是公司的灵魂,那王总自然是公司灵魂人物之一。我每次再鼎电话会议上都会听,王总基本上次次出席。印象最深的一次是去年电话视频会议,王总明显在海滩度假中,周围都是椰子树哈哈,休假也被杜总拉来开会。。。![]() 好了我来讲讲我对再鼎的看法:

好了我来讲讲我对再鼎的看法:

1:再鼎的研发管线非常有特色,都是好品种,并且和其他企业有明显的差异化,避开了一些领域的血海竞争。另外一个特点是这个管线从确定性来看是全国最强的,因为很多产品在美国已经上市或者3期临床已经成功。管线里面有很多“小药”也就是靶向一些比较罕见的突变,比如占比3~5%什么的。但是这些小药也有协同效应。集中在胃癌,肺癌这些大类上,有利于增加销售效率。这些靶向药累计起来覆盖面也不小了,比如胃癌50%,肺癌18%。

如果要选一个管线最亮的点,我会说是最近才拿下的Efgartigimod。一个药物最高的境界就是“pipeline in a product” 也就是一个药就等于一个完整管线,说明药物非常广谱。这类“一人就是一个军队”的最典型例子就是PD1,治疗各种肿瘤,未来会成为下一个“药王”。还是现任药王修美乐也是典型的pipeline in a product,10多种不同的自身免疫适应症,一年卖200亿美元。还有再生元研发的IL4R Dupliumab治疗各种2型过敏,也是广谱大药,未来预计超100亿美元,被我称为“新时代修美乐”。回到Efgartigimod,这药非常广谱,虽然每个适应症人数没有那么多,但是如果能继续扩张适应症,到最后叠加起来可能类似一个肺癌人数了。而且没有什么竞争,领先巨大,会很好卖同时定价空间也会比较大(没竞争)。

2:这次调研对我来说只有一个细节信息是我之前不知道的。也就是再鼎BD的强势地位。目前很多项目都是对方主动找再鼎而不是再鼎找别人。也就是说再鼎的口碑非常好,临床执行力很强,标准很高(数据可以用于美国申报)。我在去年也写过一个小长文《再生元研发资产是国内药企的金矿》网页链接

简单来说就是再生元开了一系列FIC双抗组合。并且这公司目前没有能力和计划在中国卖药,为了利益最大化,大概率会出售中国权益。我当时在回复中说道“我自己判断最有优势的是再鼎>百济>信达>其他。再鼎和百济有全球临床实力。再生元这种授权肯定更愿意能加速全球临床的合作伙伴而不是单纯随便找一个企业。再鼎比百济靠前是因为已经有REGN1979这个项目合作了,算是老伙伴。。。” 这次管理层也说他们很想把这个CD20双抗项目做好,和再生元建立良好长期商务关系。

3:再鼎也开始了自研。目前公布的3个项目,从靶点我归类为:成熟靶点(IL17),快速跟随靶点(CD47),全新靶点(CDC7)。IL17再鼎做的是一个局部用药的产品,属于有明显的差异化,试图避开未来的红海竞争。CD47则是标准的快速跟随,国内竞争非常激烈,最后谁会是赢家不好判断。CDC7这种则是高风险高回报,尝试做首创FIC。关于自研部分,我认为需要持续跟踪,目前还无法定性。做成了,大幅度增加内在价值,做不好其实也没影响核心竞争力BD。

4:对一个生物科技企业,一开始肯定是先看研发端,也就是能不能做出一些好产品。然后就是销售端,能不能把这些产品卖出去。未来几年再鼎会上市很多药物,目前销售队伍有600人,增速非常快。我感觉再鼎已经证明了研发端通过BD能不停有好产品,现在最核心的就是证明销售端也能同样优秀。现在已经上市2个产品,目前卖的还不错,中规中矩。这个需要继续持续跟踪N个季度才能下定性的判断,这也是我最关注的方面。

5:创始人杜莹是一个标准的“六边形全能战士”。这也是我一开始就关注再鼎的原因。杜总在辉瑞当到高管非常成功,又创立和黄药业并且带领上市。再后来又在红杉资本做医药投资,也非常成功。自己本身还是药物研发的科学家。也就是科学家+企业家+投资家的三维一体。。。这个领域到最后完全是人才的竞争,一个企业最大的竞争力是管理层,是团队。好团队和平庸团队时间拉长差距会巨大(恒瑞vs海正,信达vs康弘),马太效应很明显。“投资就是投人”这句话在生物科技领域简直就是类似真理般的存在。

6:最后我说说估值问题。首先生物科技企业非常难估值。我这里的难并不是指亏损企业,甚至没有营收的企业全靠预期。这些预期对于深度研究者还是能毛毛估的,比如一个药物的病人数,价格,竞争格局,渗透率。这些还是能毛毛估的。真正的难是在于基本面变化太快。一个临床的成功或者失败,或者引进,对外授权项目都会极大的影响公司内在价值。再鼎还尤其难估值,属于难上加难。因为再鼎引进项目BD的节奏太快。临床你还能预估数据时间点,但是BD时间点完全是无法预估的。比如你对再鼎估值算来算去,然后公司突然宣布拿到了Efgartigimod这个超级好的药,内在价值就一夜之间暴涨了一波。你之前的估算一定不会考虑到公司拿下Efgartigimod。。。所以对于再鼎的投资真正就变成了“投资就是投人”,只要BD继续做下去,任何细致估算误差都会非常大。

4月23日更新:

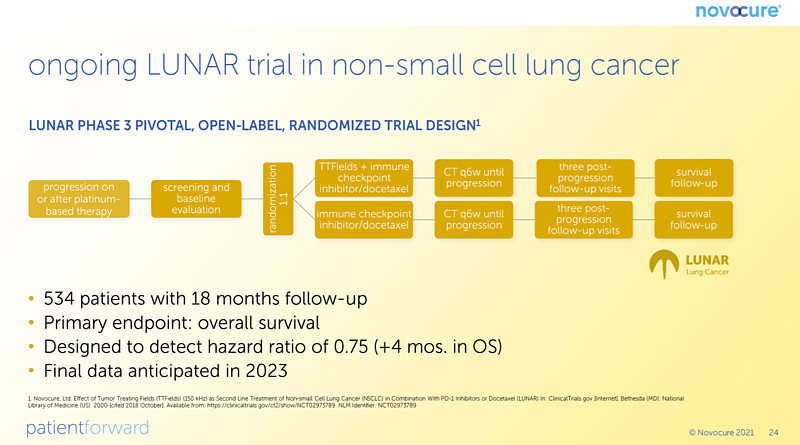

我之前的文章在最后说生物科技企业估值很困难,主要原因是基本面变化太快了。就拿再鼎来说,这么不到一个月就发生了比较大的事件。首先那个PDGFR的靶向药获批了,这其实算小事件,因为这药获批只是时间问题,都在预期之中。大的事件是NovoCure的产品电场疗法,利用特定频率的电场破坏癌细胞有丝分裂从而延长病人生存。NovoCure做了一个3期大型非小肺癌2线临床试验。

试验计划是双盲临床入组534人,观察18个月。试验者是1线化疗复发的病人,然后对比PD1+电场 vs PD1 。计划2023年可以得到完整数据。然后突然第三方临床数据监测机构发话了:建议临床改为276人,并且只观察12个月,还说按照原计划对于对照组的病人有道德风险。 这是什么意思?按照统计学理论要验证一个药物的效果,如果效果越微弱那么就需要更大的样本,反之效果越强烈则需要的样本越小。(不想说太多的数学细节,大意就是样本越多,置信区间的估算越准确)

NovoCure原计划534人就是一个典型的肺癌3期临床的病例数。但是现在只需要276人意思就是效果太明显,只需要这么多人跟踪12个月足以证明。。那能不能从负面解读:这药无效所以人少一点?答案是不能这么解读,因为如果第三方监测无效,会直接建议终止临床。而且监测机构说“对照组”有道德风险,也就是对照组没得到最好的治疗。那么反过来就是治疗组(PD1+电场)效果更好。

这个好消息说明电场疗法在大适应症非小肺癌上的成功率暴增,并且可能效果超预期的好。对于再鼎来说就多了一个能避开竞争的独家大适应症。而且临床结果因为人数的减少和跟随时间的减少保守估计可以提前1年。所以这2个企业当天美股开盘均暴涨,其中再鼎涨了22%,NovoCure涨了50%。

利益披露: $小丰基金(P000566)$ 持有再鼎医药,未来72小时没有卖出计划。