终于写到我最喜欢的一个生物科技公司。为什么喜欢这公司呢?主要有几点。

1:研发能力强。

2:价值观正,企业文化好。

3:还在高速发展中,未到瓶颈状态。

先来看企业文化。这公司的2个创始人CEO和CSO都是科学家。首席科学家CSO是少年天才George Yancopoulos。董事长是前默克传奇CEO Roy Vagelos。这人是传奇,感兴趣的可以百度一下。

CEO Leonard Schleifer给George工资极高,是属于顶级CEO级别的工资。让他成为全世界收入最高的CSO,没有之一。有次一个花街问Leonard再生元与众不同之处在哪里?他说:我们有George。。。这人是当之无愧再生元研发的灵魂人物。另外再生元的董事会里面超过半数是著名科学家。

这种科学家为主的管理层和董事会结构让再生元变为一个极度重视研发甚至“商业味”比较淡的一个公司。比如在过去多年美国所有药企都在涨价,而且是平均10%以上的年化涨价。但是再生元的Eylea药物在2012年上市以后从来不涨价。CEO多次说道这样涨价是不对的,不是把病人放在第一位。全世界每个药企都在强调自己是“病人第一”但是大多都是说一套做一套,每年大幅度涨价旗下的药物是把病人放在第一位吗?显然满足花街的营收利润预期才是第一啊。再生元的做法正好符合默克创始人乔治·W·默克先生的那句名言“我们应当永远铭记: 药物是为人类而生产,不是为追求利润而制造的。只要我们坚守这一信念,利润必将随之而来”这是制药业最正的价值观,而且确实利润也来了。再生元的“商业味”淡还体现在对花街的态度上。花街质疑过再生元不给营收指引。CEO Leonard当时的回答是:我们不消耗脑力在这些(没用)的事情上,你们分析师工资这么高,这是你们的工作啊。。。还有一次花街问股价持续低迷怎么办。Leonard说我们从来不关心股价。专心经营创造长期价值就好了。

再来看研发能力。很多美国的生物科技企业创立的时候目标就是被收购,并没有长远的发展计划。看多了以后这个很容易辨别。通常管线薄,没有自主技术平台的企业都是想搞上市一个药物就被收购的。再生元则属于想长期发展的企业。一直在强化自己的抗体技术平台。感兴趣的可以去公司主页看看,有一些简略动画介绍比如转基因老鼠等等很有趣。

这是目前再生元的研发管线。因为长度问题一些1期的项目没有被截图下来。可以看到在过去几年中再生元已经获批多个药物。有降血脂的PCSK9单抗,治疗2型过敏(湿疹,哮喘,鼻息肉,花生过敏等)的Dupliumab, 治疗风湿的IL6R,抗癌的PD1。这个研发效率是非常吓人的。平均一个药物获批消耗的钱远低于大药企。而且这些项目都已经获批,最大的研发风险已经解除。后续还有一系列新项目。比如IL-33,双抗等等。以获批的药物足以保证再生元营收利润继续增长。其中Dupliumab会成为超级重磅,就是那种年销售40~100亿水平的药物。

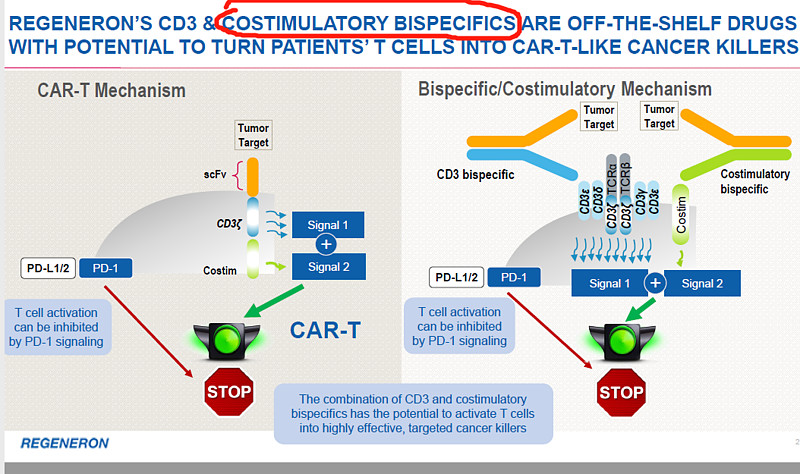

在研药物中正在全力布局CD3类的双抗,属于全球双抗技术的领军企业之一。其中CD20 x CD3的双抗早期数据非常惊艳。在复发性淋巴瘤F L中拿到了100% ORR, 80%CR。在更难治的DLBCL适应症上数据也很好,接近CART水准。这药物有希望代替以前的CD20单抗利妥昔成为很多适应症的1线治疗方案。现在还要推全新的CD28(Costimulatory)双抗。George认为这个会是重大突破。

谈到再生元研发就必须说道合作伙伴赛诺菲。赛诺菲很早就和再生元建立了深度合作条款,并且买了20%的股份,是主要股东。再生元过去获批的几个药物全部都是合作项目。2个公司大致50%分享所有利润和开支。在早期的时候再生元没钱,赛诺菲的合作让公司在很早的时候就能开多个研发项目并且不用股权融资稀释。后来这些项目基本上全部成功,成为了双赢的局面:加速再生元的成长,帮助赛诺菲对抗甘精胰岛素的专利悬崖。但现在再生元翅膀已硬,自己每年拿个20亿美元以上的研发开支没问题,就没必要和别人分享研发成果。和赛诺菲的合作只剩下IL-33外加2个双抗。

由于所有项目全是从头到尾自主研发,再生元的研发金钱产出效率非常惊人。因为买后期产品是非常贵的。一个自主研发的项目花费3亿做成一个3期试验可能卖出去就是10~50亿甚至更多。所以药品平均研发开支非常高:都是大药企买出来的。在海外绝大多数大药企已经基本失去了自主研发能力。产品全靠买。主要的“研发”变为买回来推进临床而已。这种背景下尤其是买后期临床产品之后研发产出效率ROIC自然不高。

最后来说说经营预估和估值情况。在我的中性预估下再生元未来8年营收增速为年化12~13%。乐观预期增速为14~16%。悲观预期则是增速8%左右。基本上都是靠已经上市的药物和管线里面大概率上市的药物。早期的项目都是0估值。更远期的预测就要考虑到Eylea的专利悬崖问题。

利润会比营收略快一点。因为再生元目前研发占比是33%左右。这个有下降空间,随着营收大规模增长,只要再生元坚持自主研发那么研发占比必然会缓慢下降。可能会到25~30%的水平。另外就是目前基本上全部盈利都是来自Eylea这一个药物。其他新上市的多个药物还未进入盈利期。这个是非线性增长的,当销售规模达到一定程度以后利润就会爆发。现在正好在这批新药盈利的拐点上,主要动力是Dupliumab的超高速增长。

另外一个层面是资产负债表。再生元是几乎没有息负债的。现在随着销售规模越来越大。账本上的现金储备在飞速增长。目前公司不分红也不回购。在未来多年估计也不会分红。但是按照目前的现金积累趋势,这种强劲的资产负债表一定会以一种方式回馈股东:可能是回购股票,或者是收购项目技术来加快公司增速。

估值层面从PS来看目前比大药企都贵,比小药企便宜。未来随着销售规模放大估值有缓慢下调的空间。从PE来看低于20倍主要受益于特朗普减税还有1亿多的一次性收入。但是PE肯定是不高的。未来EPS还会继续增长,而且就和上面说的大概率增速超过营收。

按照PS缓慢下滑到5倍左右那么中性预测8年以后估值大致是920亿左右。收益率还行,但也不算出色。但这个并未考虑资产负债表这个层面的额外回报(比如未来潜在的大规模回购)。也未考虑再生元在这8年之内再研发出爆款药物。要知道这个可能性还是挺高的。比如说不定双抗技术会大超预期。

最后收尾我说说创新药企投资的准则:

现有药物能支撑估值而且还有很好的成长性,管线送给你的为钻石机会。(罕见)

现有药物能支撑估值但已经把大部分成长全部算进去,管线送给你的为黄金机会。(比较常见)

现有药物不能支撑估值,需要算进一部分管线价值的为青铜机会。(非常常见)

把管线按照非常乐观计算才能支持现在估值的为亏钱机会。(非常常见)

再生元在去年低于300元的时候属于绝对的钻石机会。现在处于黄金和钻石之间,比较接近黄金区间,属于合理估值。

利益披露:$小丰基金(P000566)$ 持有再生元多头仓位。未来72小时没有买卖计划。