一、业务板块

达利食品,这个公司估计很多人都比较陌生,但是旗下的产品应该都比较熟悉了。公司业务分为三大板块:休闲食品、家庭消费、即饮饮料等。产品包括休闲食品领域行业市占率第一的达利园烘焙食品(面包、蛋黄派等)、可比克薯片、好吃点;行业第一的豆本豆豆奶、短保面包美焙辰;即饮饮料领域前三的乐虎、和其正凉茶等。

二、营收情况

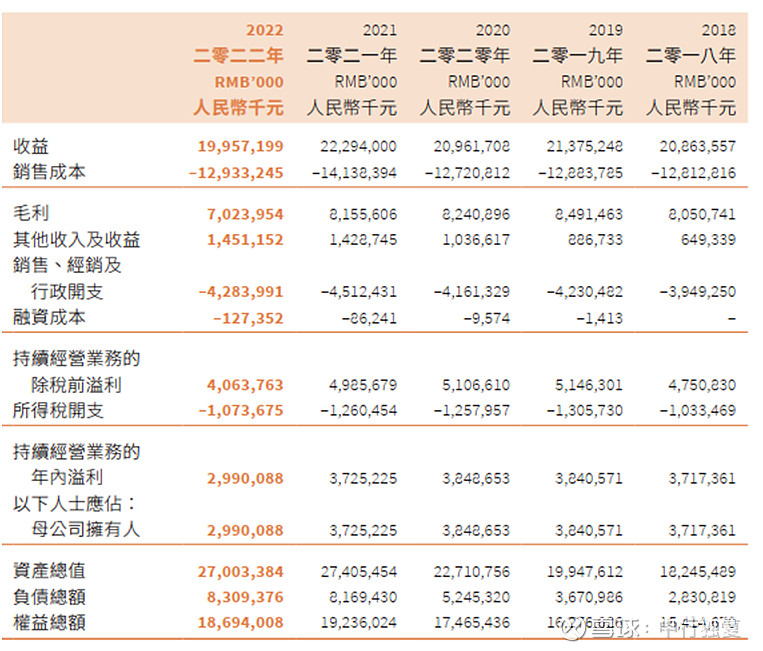

近几年营收利润情况如下表,2018-2022年营收和净利润是呈下滑趋势的。

从指标上来看,毛利率、销售费用率、归母净利率都没有太大的变化。

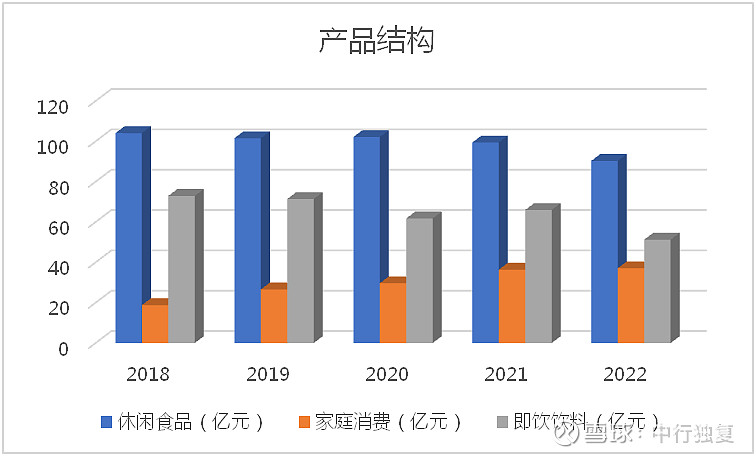

从产品收入结构来说,休闲食品营收最大,即饮饮料其次,家庭消费最小;从产品毛利率来看,休闲食品2022年毛利率为34.4%,家庭消费为40.8%,即饮饮料为46.2%,即饮饮料毛利率最高;但是收入增长情况来看,休闲食品和即饮饮料都是呈下降趋势的,只有家庭消费在增长。

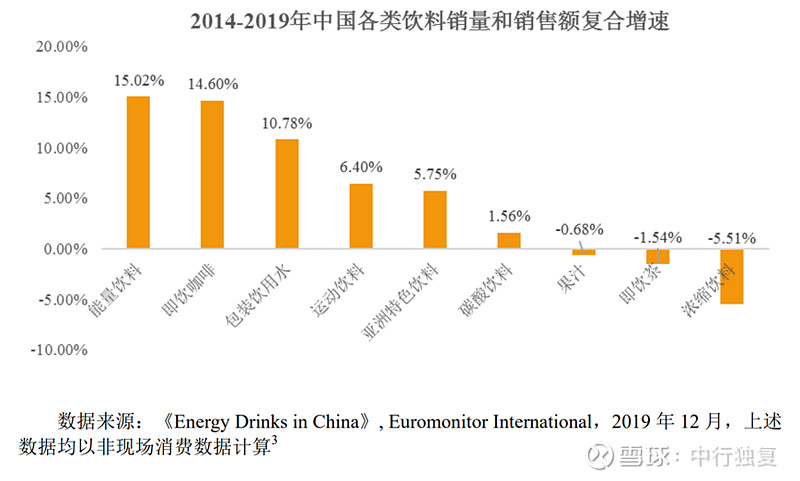

在饮料板块,功能饮料其实是增速最快的,根据统计数据,2014-2019年,我国饮料板块增速最快的就是功能饮料,5年复合增长率达到了15.02%。行业老大红牛,2019年营收市场占有率57%;行业第二的东鹏特饮,2019年功能饮料营收40亿,市场占有率15%;行业第三就是乐虎了,2019年营收27亿,市场占有率10%。然而到了2022年,东鹏特饮营收已经到了82亿,市场占有率攀升至26.62%,强化了行业老二的位置;而乐虎的营收为28亿,相比2019年几无增长,市场占有率也下滑至9%。2022年市场其实是增长的,而乐虎的营收却从32亿降至28亿,至少说明在市场竞争中,乐虎已经落后于东鹏特饮。

三、财务状况

1、资产负债情况

公司的资产负债表也很简单,2022年年报构成如下

资产:167亿现金及银行存款,应收+预付27亿,存货11亿,固定资产56亿,物业+使用权资产9亿,合计270亿。

负债:银行借款55亿,应付22亿,应付税金2亿,递延收入3亿,其他1亿,共计83亿。

净资产187亿。

净现金167-55=112亿,年报的数据是利息收入8.29亿,利息支出是1.27亿,年报披露贷款金额绝大部分是无抵押贷款,利率1%-5%。结合上市以来,公司银行借款金额逐年增长,赚取的息差也是越来越多,关键是资金投向哪里去了?会不会存在爆雷风险?

2、现金流

上市以来合计经营性现金流净额大于归母净利润,净利润现金含量高;合计归母净利润与自由现金流近似,盈利质量高。

四、分红

2015年-2022年,合计归母净利润276.05亿,派息金额186.31亿,派息比例67%,公司还是很注重股东回报的。

五、估值

当前市值394亿港币,按照最新0.89的汇率,静态PE11.7。今年应派了0.106港币的末期股息,如果加上去年年中0.071的股息,每股派息合计0.177元,对应2.88元的股价,股息率6.14%。公司的股价在2018年达到6.27元高点(前复权)后一路下跌,这里面应该叠加了两个因素:1、业绩萎靡,不知道增长在哪里;2、赚息差的模式里面是否有大的风险?

几家同行的对比,达利食品的静态PE是最低的,其次是中国旺旺,但是中国旺旺的ROE比达利食品好多了,综合来说中国旺旺的得分应该是比达利食品要高,可以研究一下。东鹏饮料和农夫山泉的估值之所以这么高,是因为这几年持续的高增长,一旦增长放缓,估计估值也要下来了。

当前股价的达利坏的预期应该都放进去了,可以配置一点,但是从大的方面看消费者的口味是在变化的,企业要持续花大量的金额进行广告宣传、渠道拓展和维护,提价应该是比较难,还是比谁更能紧贴市场把握消费者需求,更能掌控渠道。$达利食品(03799)$ $东鹏饮料(SH605499)$ $中国旺旺(00151)$