(报告出品方:中信建投证券)

一、美西港口成为全球最拥堵的港口

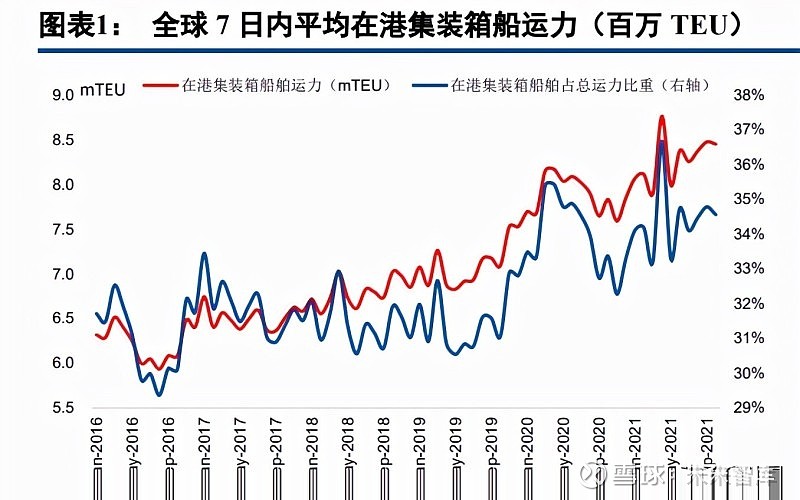

全球港口拥堵导致有效运力损失约 12.5%,超过法国达飞轮船的运力规模。截至 2021 年 10 月,全球 7 日 内平均在港集装箱船运力达 845 万 TEU,同比增长 7.9%;约占全球运力规模的 34.6%,同比增长 1.2pct,同比 2019 年增长 3.5pct,反映出全球港口运转效率大幅下降,有效运力损失严重。根据 SeaIntelligence 数据显示,10 月份因全球港口拥堵有效运力损失约全球 12.5%的运力,约 300 多万 TEU 的运能,已经超过了全球第三大航运 巨头法国达飞轮船的总运力约 12.2%。

美西港口在港集装箱运力增幅明显,7 日内平均在港运力达 79 万 TEU。美西和美东港口 7 日内平均在港运 力达 79 和 74 万 TEU,相较于疫情前的增幅分别为 192.5%和 100.3%。美西和美东港口在港运力增幅远超全球 其他港口,美西港口也成为当前全球最拥堵的港口。

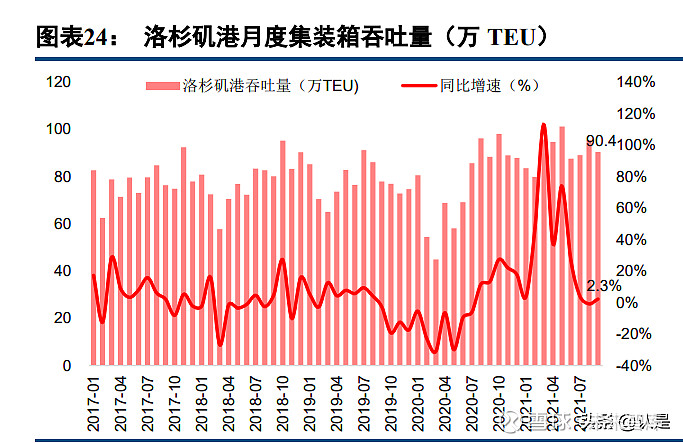

美西港口最主要的两大港口为洛杉矶港和长滩港,二者合计进口箱量约占整体的 40%。从 2020 年美国集 装箱进口量来看,洛杉矶港和长滩港合计进口箱量约 883 万 TEU,约占美国整体进口箱量的 40%,其对于美国 进口的重要性不言而喻。

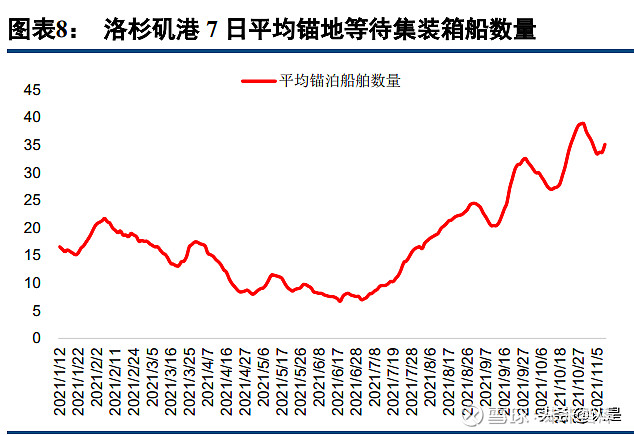

当前等泊集装箱船数量和平均等泊时间均未有明显改善,最长等待时间超过 40 天。根据洛杉矶港的每日运 营报告,截至 11 月 10 日,共 81 艘集装箱船停泊在南加州海岸附近,其中 48 艘驶往洛杉矶港,33 艘驶往长滩。 预计在途集装箱船约 17 艘,其中 10 艘驶往洛杉矶港,7 艘驶往长滩港。洛杉矶港等泊的 48 艘船包含约 203,000 个标准箱,仍未有所改善;平均等泊时间为 16.1 天,持续创历史新高。洛杉矶和长滩港集装箱超期费将视情况 于 11 月 15 日决定是否征收,高额滞期费压力下,部分船舶或将选择不靠泊长洛地区,尤其是部分小型船公司 以及跨界经营的货主或货代,由于没有专属码头的靠泊权,最长等待时间超过 40 天。

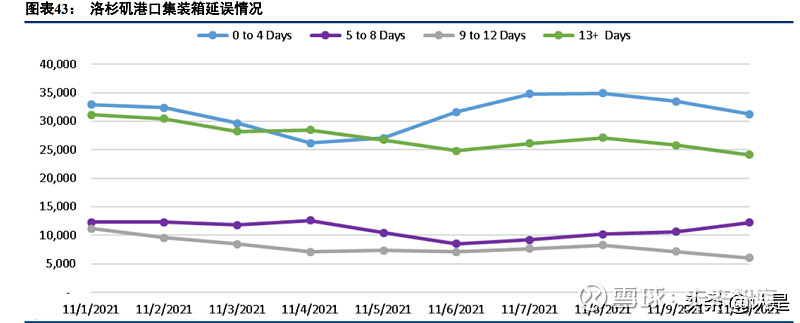

目前集装箱在码头铁路停留时间明显下降,但卡车运输的集装箱在码头外的停留时间仍未改善。截至 10 月 28 日,集装箱在洛杉矶码头在 30 天内的平均停留时间约 9.7 天,仍未有所改善;在码头铁路上平均停留时 间约 4.5 天,相比于高峰的 13.4 天大幅下降。根据 POP 网站数据,截至 11 月 8 日,集装箱和拖车底盘在码头 外的平均停留时间约 9.3 天,相比于高峰的 9.9 天轻微改善。

二、多个环节共同促成美西港口拥堵

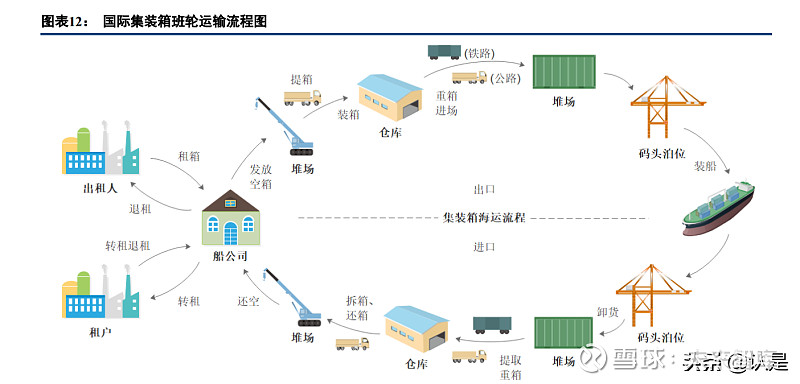

全球物流供应链各环节周期均被拉长,当前运输周期比正常运输周期的两倍以上。从国际集装箱班轮运输 流程来看,美西码头卸货、提箱、拆箱和还箱等环节效率大幅降低,大量集装箱积压在码头堆场,进一步降低 了码头作业效率,形成恶性循环,导致码头作业一度陷入瘫痪状态。从整体运输周期来看,以上海至芝加哥为 例,正常运输周期仅约 71 天,当前运输周期长达 135 天以上,是正常时间的两倍以上。

2.1 亚洲-北美航线集运量同比增长 25%

2021 年 1-9 月亚洲-北美航线集运量达 1,774 万 TEU,同比增长 24.6%,同比 2019 年增长 25.9%。根据 CTS 数据,2021 年 1-9 月全球集运量达 1.34 亿 TEU,同比增长 9.4%,同比 2019 年增长 5.5%。其中,亚洲-北美航 线集运量增长绝对值最多,1-9 月亚洲-北美航线集运量同比增长 350 万 TEU,同比 2019 年增长 365 万 TEU。 从月度运量来看,进入 2021 年以来集运了增速始终维持高速增长,7 月以来受航线网络拥堵影响,集运量增速 有所下滑。

2.2 远东至北美航线运力半年内增长 15%

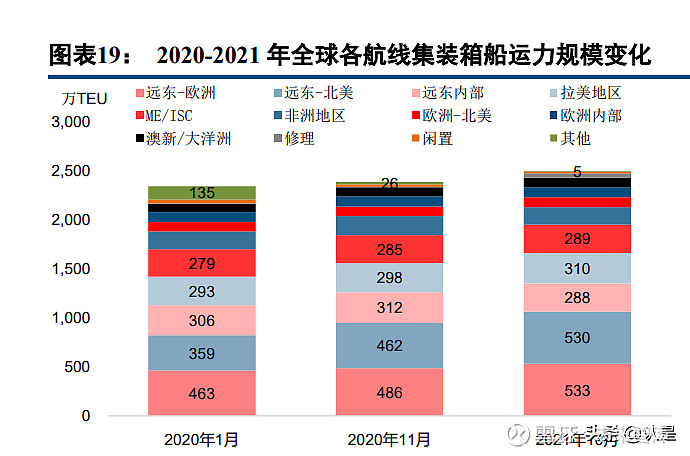

亚洲区域内以及其他非主干航线运力投入远东至北美航线。从各主干航线运力规模增速来看,2021 年 10 月全球集装箱运力规模约2,495万TEU,同比增长约4.2%,而2021年10月远东到北美航线运力同比增长14.6%, 相比于 4 月份增长 15.2%,增速远超行业整体增速。

从各主干航线运力规模占比来看,远东至北美航线运力规模占比由 2020 年 1 月的 15.3%提升至 2021 年 10 月的 21.2%。而远东内部航线运力规模占比由 2020 年 1 月的 13.1%下降至 2021 年 10 月的 11.5%,其他非主干 航线运力规模占比由 5.8%下降至 0.2%,拉美地区、地中海地区、非洲地区、澳新地区和欧洲-北美航线的运力 规模占比则较为稳定。

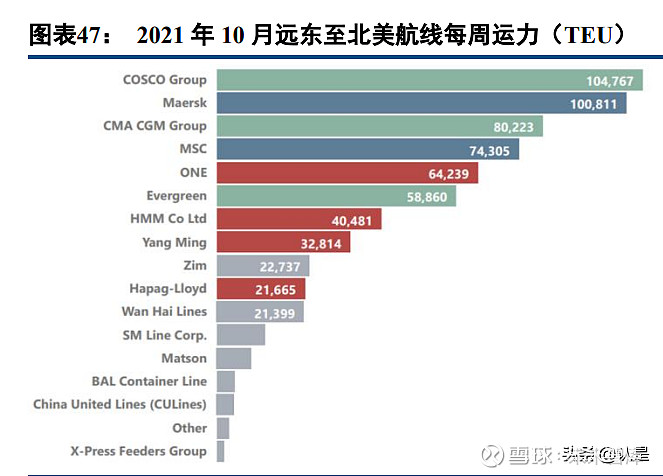

北美航线运力增长主要来自小型集装箱船,新进入者主要是小型船公司以及货主、货代等跨界经营人。从 远东-北美航线运力变化来看,2021 年 4 月份开始运力增长明显。从所增加运力的船型来看,主要是 5,000TEU 及以下船型,2021 年 10 月北美航线 100-2,999TEU 和 3,000-5,099TEU 船型占比分别为 2.5%和 10.0%,相比于 4 月份的 0.9%和 5.3%增长明显,主要是小型船公司以及货主、货代等跨界经营人投放的运力。

2.3 长洛港口累计集装箱吞吐量同比 2019 年增长 20%

洛杉矶和长滩码头集装箱吞吐量暴增,远超码头的承载能力。2021 年 1-9 月,洛杉矶和长滩码头集装箱吞 吐量分别为 817.69 万 TEU、709.49 万 TEU,同比分别增长 26.50%、24.31%,同比 2019 年分别增长 15.30%和 24.95%,远远超出码头的承载能力。

大量空箱滞留在美西码头,加剧了港口拥堵,同时占用拖车导致卡车运力不足。从具体的进出口重箱和空 箱来看,洛杉矶和长滩港进口重箱比例和出口空箱比例持续提升,2021 年 9 月进口重箱比例为 98.24%,出口空 箱比例为 76.66%,反映出美国进口需求旺盛以及空箱滞压问题。由于海运费持续上涨,部分集装箱船等不及装 运空箱便空船驶回,导致大量空箱堆放在美西港口加剧了港口拥堵,同时空箱占用了大量拖车底盘,导致拖车 车架周转不足。

2.4 卡车铁路运力不足,内陆仓储空间有限

洛杉矶港执行董事Gene Seroka表示,洛杉矶港集装箱吞吐量同比增长近30%,而卡车运输能力仅增长8%, 仓储缺口至少为 25%;并且码头每天约 30%的拖车预约没有履约。根据房地产公司 Cushman & Wakefield 数 据,整个美国西部地区仓库空置率仅为 3.6%。

疫情以来美国可供卡车运力大幅下降,美国劳动力短缺严重,虽然卡车货运支出不断攀升,但整体卡车货 运量增长有限。从美国 Cass 卡车货运指数来看,卡车货运行业收入持续创新高,而卡车货运量自 7 月份以来却 有所下降,主要原因在于美国劳动力短缺严重,可供卡车运力增长十分有限,卡车装载比(即单个卡车装载的 货物量)也已创下历史新高。根据 Truckstop 数据,卡车司机压力指数已攀升至 2.5,而该指标在疫情前始终稳 定为负数。

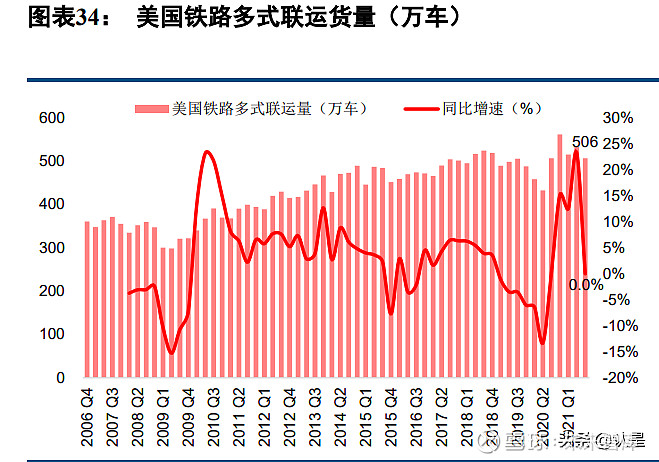

美国铁路多式联运量受码头拥堵影响 2021 年三季度有所下降,加州洛杉矶始发的多式联运即期费率处于历 史最高位,并且费率远远超过其他路线。2021 年三季度,美国铁路多式联运量同比增速下降,仅维持去年同期 水平,但加州洛杉矶始发点的多式联运即期费率仍在持续上涨,10 月份同比增长 13.4%,远高于其他货运路线。

8 月份美国运输仓储和公用事业职位空缺数占整体职位空缺的 50%以上,时薪提升的作用甚微。美国劳工 部 10 月报告指出,8 月份美国共有 1044 万个职位空缺,连续五个月突破历史新高后有所下降。其中 8 月份美 国运输仓储和公用事业职位空缺数达 540 万,占整体职位空缺约 51.7%,仍在持续创历史新高,职位空缺率高 达 7.9%。与此同时,员工平均时薪同比高速增长,10 月份美国运输仓储业私人非农企业员工同比增长 6.2%, 远高于疫情爆发前 2.1%的同比增速,吸引劳动力就业的作用甚微。究其原因,疫情爆发后美国先后实施了多轮 大规模经济刺激,企业复工复产意愿强烈,招聘需求旺盛;但是经济刺激政策中同样包括增加失业金补助、直 接发放现金支票等措施,大幅提升了美国居民的收入水平,同时也拉低了居民的就业意愿。

综上所述,美西码头拥堵的原因可大概归于以下几点:1)受美国旺盛的消费需求影响,亚洲至北美航线集 运量大幅增加,超过码头的承载能力;2)大量小型船舶运力投放至远东-北美航线,加大了码头作业强度,众 多船舶只得排队等候靠泊;3)短时间大量集装箱卸货堆放至码头堆场,空箱未及时运回,导致空箱也占据了大 量堆场空间,进一步降低码头作业效率;4)卡车、铁路环节运力不足,内陆仓储空间也有限,客户不能及时提 柜导致大量重箱塞港。(报告来源:未来智库)

三、多种措施均已尝试,高额滞箱费实属无奈之举

3.1 洛杉矶港 24 小时运营制或收效甚微

10 月 13 日,美国拜登政府宣布要求洛杉矶港 24 小时全天候运营,以应对货物滞留引发的供应链危机。此 外,北美几家物流服务提供商和大型零售商也宣布将延长工作时间,向全天候运营迈进,包括沃尔玛、家得宝、 塔吉特、三星、联邦快递、联合包裹等。

洛杉矶港 24 小时运营制或收效甚微,主要包括以下几个原因:

1)根据测算,理想情况下每周可多处理 3,500TEU,相较于每周约 15 万 TEU 进口量仍收效甚微。

2)众多供应链节点时间表难以统一,长滩港 24 小时运营已经证明收效甚微。亚洲和欧洲港口大部分是中 转港,24 小时运营可加快货物从大船装运至小船的速度。而美国港口大部分是门户港,对接铁路、公路以及仓 库等多个供应链节点,时间表难以统一。长滩港自 9 月 13 日起已实行每周四天的 24 小时运营,但在夜间和周 末延长登机口内几乎没有接到卡车货物装卸业务。

3)24 小时运营制需要码头管理局跟多方利益协同,实际落地仍在推迟。参与白宫会议的是码头管理局, 实际上真正的码头运营者和船公司都没有参与,码头管理局需要跟多个利益方进行协调,需要各方面的配合才 能够实际落地实施。

3.2 加州暂时豁免车辆重量限制,允许卡车“超载”

10 月 20 日,加利福尼亚州州长加文纽瑟姆签署了一项行政命令,指示各州机构确定缓解该州港口拥堵的 方法。该行政命令包括以下内容:1)要求财政部与国家机构合作制定支持港口运营和货物运输的长期解决方案; 2)一旦货物从船上卸下,短期存储需求需要尽快满足,加快国有土地的存储空间释放。3)暂时豁免当前车辆 总重量限制,以允许卡车运载额外的货物;4)加州劳工和劳动力发展局将确定潜在的培训合作伙伴关系,以增 加港口工人和整个供应链中其他工人的教育、职业技术教育、工作培训和劳动力发展机会;5)州政府部门和机 构被要求运用所有的法律和财政权力来加快和优先考虑这些装卸货物行动,包括在国家资助中给予他们优先权。

从该行政命令可以看出,仓储空间、卡车运力以及卡车司机不足的问题均有涉及。但当前卡车司机短缺问 题依然严峻,时薪提升的作用甚微,即便卡车允许“超载”所释放的运能也十分有限。

3.3 长滩市中型和一般工业区允许增加集装箱堆放层数

10 月 22 日,长滩市发布紧急行政命令,允许企业暂时提高在中型和一般工业区的集装箱堆放高度至 4 层, 5 层需要额外的消防措施,以减轻仓库的存储压力,加快卡车拖车的周转,减少洛杉矶和长滩港口的大规模拥 堵。

长滩市将城市划分为居民区、商业区、工业区、公园区等等,并针对不同分区设定了不同管理条例。仅工 业区规定货物、材料和设备等可以室外存放,除了前街和后街庭院以及停车和装载区域以外。工业区进一步分为轻工业区(IL)、中型工业区(IM)、一般工业区(IG)和港口相关工业区(IP),不同工业区对存放高度的限制不同。 轻工业区(IL) 室外储存高度不得超过 8 英尺(20 英尺集装箱高度 8.5 英尺);中型工业区(IM)和一般工业区(IG) 室外储存高度不得超过 15 英尺,额外规定集装箱堆放高度不得超过 2 层;港口相关工业区(IP) 室外储存未规定 高度限制,目前洛杉矶和长滩港堆放高度均是 5 层。

长滩市大部分为住宅区,集装箱堆场也主要集中在码头附近,该举措所能够释放的仓储空间十分有限。赛 普里斯国际物流公司西海岸公司首席执行官 Carlo DeAtouguia 表示,“增加城市企业的堆放规模仅是一种创可贴, 不能解决问题的根本。”

3.4 洛杉矶和长滩港宣布高额集装箱滞留费

10 月 25 日,美国洛杉矶港发布公告宣布,洛杉矶港和长滩港将从今年 11 月 1 日起,针对以下两类货物, 向船公司收取 100 美元/箱的附加费,并且每天增加 100 美元/箱:(即逾期第一天 100 美元/箱,第二天 200 美元 /箱,以此类推)第一类,对于计划通过卡车运输的集装箱,如果在码头的停留时间超过 9 天(包括 9 天),将 向船公司收取上述附加费。第二类,对于通过铁路运输的集装箱,如果在码头的停留时间超过 6 天(包括 6 天), 则将向船公司收取上述附加费。洛杉矶港口委员会将观察剩下时间内港口拥堵的改善情况,并最早将在 11 月 15 日后正式发出货柜滞留码头的收费账单。

洛杉矶港表示,这一新政策是洛杉矶港和长滩港与拜登政府供应链工作组、美国运输部和其他供应链利益 相关者,共同协商并制定的,这也是改善美国供应链困境的举措之一。同时,此次费用征收并不是为了创收, 而是为了将将供应链中的利益相关者聚集起来,合力解决码头拥堵问题。此次收取的费用,将用于投资港口建 设,涉及提高港口作业效率、加快货运速度和解决圣佩德罗湾地区拥堵问题等。

11 月 1 日,美西塔科马(Tacoma)的 Washington United Terminal 和 Husky Terminal 两个码头宣布,从 11 月 8 日起所有进口的柜子在码头滞留超过 15 个自然日后,分别开始收取$310、$315 的长期滞留处理费用(Long Stay Rehandling Fee)。过于拥堵的码头或将跟进收取额外的堆存费。

四、美西港口巨额滞期费或将产生多方面影响

4.1 近 6 万个集装箱面临滞期费,罚款金额或超 8 千万美元

洛杉矶港执行董事 Gene Seroka 表示,经过港口初步统计,约 58900 个集装箱面临该问题,累计滞箱费或 将高达约 8,835 万美元。洛杉矶港目前约有 84000 个集装箱,其中 40000 个集装箱在港口停留了 9 天以上;长 滩港有 18900 个集装箱在停留超过 9 天。 假如 11 月 15 日正式征收集装箱滞期费,洛杉矶港累计滞箱费或将高达约 4,532 万美元。截至 11 月 10 日, 洛杉矶港仍有 30,210 个集装箱滞留超过 9 天,约占整体进口箱量的 41.0%。假如 11 月 15 日超过 9 天的滞留集 装箱维持该数值,每个集装箱将收取 5 天的滞留费共 1,500 美元,累计滞箱费将高达约 4,532 万美元。

4.2 短期:码头拥堵或转移至海上,舱位供给更加紧张

如此巨额的集装箱滞期费短期内将产生多方面的影响,我们针对不同的对象具体分析其影响:

1)对于美国卡车运输公司来说,由于货主需要尽力避免高额的集装箱滞期费,对于卡车运力的需求更加迫 切,后续美国陆运价格可能持续上涨,最终导致客户的运输成本上升。同时,以马士基为代表的船公司在进行 端到端布局的同时,所面临的成本也将有所上升。

2)对于美西港口来说,堆放在码头堆场的集装箱数量或将大幅下降,码头运转效率将大幅提升。

3)对于船公司来说,其影响较为复杂:

a)假如 11 月 15 日美西码头堆存集装箱能够得到大幅改善,高额的集装箱滞期费不再征收,将不会产生较 大影响。因此,当前船公司和货主正在积极配合,加快提柜速度;

b)假如 11 月 15 日正式征收集装箱滞期费,根据 FMC 条例规定,船公司可立刻向货主或者货运代理企业 征收该附加费。同时,船公司近期也已经向客户发送了通知,提醒客户加快提柜速度,并说明了费用承担问题, 均表明除了船公司自身原因造成的额外滞期费均由货主承担。

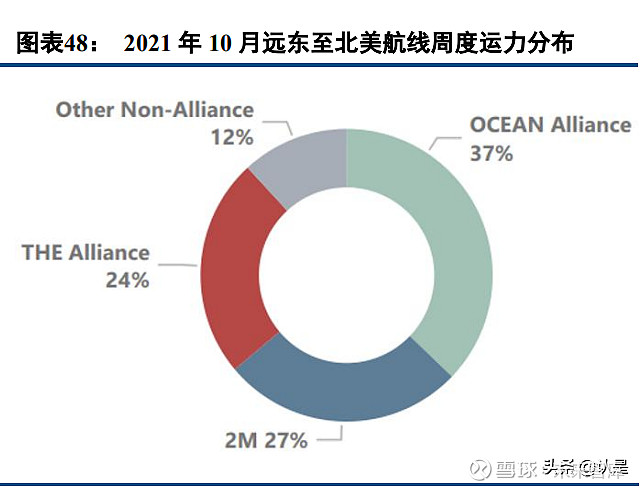

c)后续码头的拥堵或将转移至海上,船公司或将协调靠泊时间以控制流速,可能导致舱位更加紧张。此外, 没有专属码头的船公司,即联盟以外 12%的运力或将受制于靠泊权而被挤出,导致运力投放更少。经过这一次 的经验教训后,为了保证后续码头不再拥堵,船公司或将控制船舶靠泊速度,调解靠泊时间以避免拥堵。由于 众多码头都是由大型船公司投资控股,后续码头的专用属性或将越来越强,即联盟内部的船舶将优先靠泊,而 联盟以外的船舶可能会受到较大影响,北美航线上 12%的非联盟运力或将挤出。

4)对于货主来说,为了避免未来 90 天内可能出现的高额滞箱费,货主的发货意愿短期内或将下降。目前 没有船公司能够保证集装箱到达美西港口后能被迅速转移出去,这可能会对货主的发货意愿产生较大负面影响。

5)对于货运代理企业来说,如果货主的发货意愿短期内受到影响,货代报价存在继续向下松动的空间。(报告来源:未来智库)

4.3 中长期:码头拥堵缓解是系统性工程,劳动力短缺仍是关键

1)如前所述,全球物流供应链众多,环环相扣,美国港口码头拥堵缓解是一项系统工程,并非短期内可以 得到快速解决。我们认为,在现有条件下,若无重大突变性事件发生,码头拥堵或将在 2022 年全年内持续。

我们参考盐田港在 2021 年 5 月-6 月期间停摆近一个月时间内锚地集装箱船艘数和堆场集装箱箱量变化,来 判断美国长洛地区可能的拥堵变化情况。盐田港承担着中国对美国出口贸易近四分之一的货量,由于港口疫情 反复,叠加船期紊乱,码头拥堵同样使其一度陷入瘫痪。2021 年 5 月 28 日起,通过限制重箱进港数量,逐步 增加港口作业人员,盐田港花费一个月时间将 42 艘锚泊船只清零,堆场重柜密度下降至 56%。

考虑到盐田港和长洛港区分别作为起始港和终点港的作用不同,长洛港区拥堵缓解更加依靠美国内陆运力 的提升,而美国劳动力短缺严重,疏港能力或弱于盐田港。同时,集装箱船卸下来的箱子仍在源源不断进入, 虽然目前滞留箱有所减少,但截至 11 月 10 日洛杉矶港等泊的 48 艘船仍包含约 20.3 万个 TEU,停泊在南加州 海岸附近的 81 艘集装箱船约包含 34.3 万 TEU,等待进港集装箱量依然巨大。根据美国零售联合会(NRF)发 布的《全球港口追踪报告》,预计 2021 年下半年美国进口箱量较 2020 年同期增长 3.7%;2022 年上半年的进口 量将较 2021 年同期增长 2.9%。2021 年美国进口总箱量预计为 2928 万标准箱,比 2020 年增长 16.2%。其中, 美西港口 2021 年下半年的进口箱量将比 2020 年同期减少 0.8%,但 2022 年上半年的进口量预计比 2021 年同期 增加 2%;2021 年美西港口进口总箱量将比 2020 年增长 14.2%,达到 1543 万标准箱。美东港口来说,2021 年 下半年的进口箱量预计比 2020 年同期增长 8.1%,2022 年上半年的进口量预计比 2021 年同期增长 3.3%;2021 年美东港口进口总箱量将达 1224 万标准箱,比 2020 年增长 17.8%。

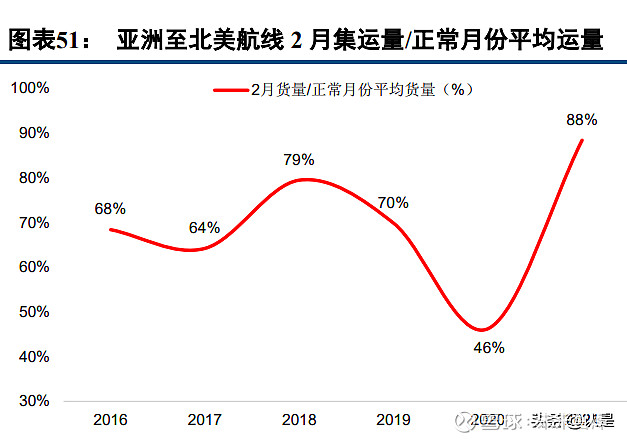

我们认为,后续巨额罚款生效的 90 天内(即 11 月 15 日-2 月 12 日),叠加 2 月份春节期间中国地区发货量 有所下降,2021 年 2 月份亚洲-北美航线或为正常月份的 80%,长洛地区重柜数量有望下降 25%~35%。此后, 2022 年二季度美国零售商将开始加大库存采购,三季度则进入美国传统消费旺季,港口拥堵缓解再难有所改善。因此,在现有条件下,若无重大突变性事件发生,码头拥堵或将贯穿 2022 年全年。

2)12%的非联盟运力或将逐步退出北美航线,对于美线市场供需平衡更有意义。2021 年 3 月至 10 月,远 东至北美航线上非联盟船公司周度运力增加约 3.0 万 TEU,占整体周度运力比例由 3 月份的 8.4%提升至 11.9%。 后续没有专属码头的船公司,即三大联盟以外的船公司或将更加难以获得靠泊权,预计 2021 年内非联盟船公司 快速增加的约 3.5%运力或将先被挤出,中长期来看 12%的非联盟运力或逐步退出北美航线,对于美线市场供需 平衡更有意义。

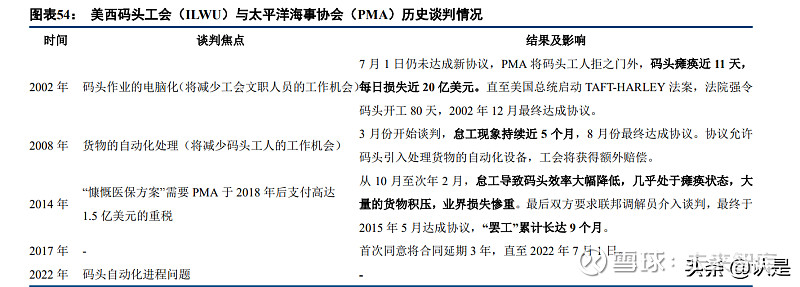

3)美西码头工会合同将于 2022 年 6 月 30 日到期,为避免工会谈判不利可能带来的罢工影响,货主或将赶 在明年 6 月之前出货。

ILWU(International Longshoreman and Warehouse Union,国际码头与仓库工人工会联盟)正式成立于 1937 年,约 5 万名成员,下设各地分部,包括阿拉斯加州、夏威夷、华盛顿州、俄勒冈州和加州等码头。其中,美 西港口约 1.5 万名成员。PMA(Pacific Maritime Association,太平洋海事协会)则是 ILWU 的雇主,成员包括美 西海岸 29 个码头和约 70 个船公司,董事会成员来自各个船公司和码头的高层,主要职责就是代表码头和船公 司与 ILWU 进行谈判。

自 2002 年起工会合同期限为 6 年,下一次合同到期日为 2022 年 6 月 30 日,届时美西码头作业可能产生波 动。首先,从历史上每次 ILWU 和 PMA 的谈判过程来看,谈判期间怠工行为在所难免。虽然合同规定有效期 内工人不能罢工,但谈判期间 ILWU 往往采取怠工的方式进行施压,并可以引用健康或者安全问题为怠工行为 做辩护。其次,ILWU 始终强烈反对码头自动化,而当前美线运量大幅上涨,码头自动化是在有限的场地内提 高效率的最好办法,2022 年谈判难以顺利达成协议。目前为止长洛港区的 12 个码头中,只有原属于东方海外 的 LBCT 码头和 Traoac 码头其中一个泊位实现了自动化。虽然 2008 年的工会合同允许码头引入自动化设备, 但 ILWU 始终试图减缓码头自动化进程,并已经对 TTI 码头 10 年期的自动化项目进行了强烈反对。

4)美国零售库销比仍处于历史最低位,中长期贸易需求仍有充足的支撑,不应指望需求下降来缓解拥堵和 供应链瓶颈等问题。美国经济分析局数据显示,截至 2021 年 9 月,美国个人消费额增长 25%,已恢复到疫情前 的水平;9 月商品消费两年平均复合增长率超过了 5%。根据全美零售协会 NRF 预计,2021 年 12 月零售业的海 运进口将比疫情前 2019 年同期提高 20%。同时,8 月美国国家统计局数据显示美国零售库存销售比(不含汽车 及零部件)仅为 1.04,持续处于历史最低水平;9 月零售库存同比增速仅为 0.47%,消费速度远快于库存补充速 度,跨太平洋航线运量仍将持续上行。

5)船公司 11 月 1 日已经宣布上调欧线美线运价,美线上涨幅度在 600-1000 美元/FEU,欧地航线上涨幅 度在 200-800 美元/TEU。美线保持满载爆舱,部分承运人 11 月 1 日已宣布上涨 FAK 运价,上涨幅度在 600-1000 美元/FEU;欧地航线部分承运人宣布上调 11 月前半月运价,上涨幅度在 200-800 美元/TEU。船公司与货代报价 差距较大,船公司运价上涨空间充足。后续美西码头或将控制船舶靠泊数量,以避免大规模卸货造成码头运转 瘫痪,舱位供给将更加紧张,叠加洛杉矶和长滩港滞箱费的征收,将支撑美线运价持续维持高位。

6)美国卡车司机劳动意愿已经出现变化,由于长途卡车工作时长强度较大,疫情后美国服务业工资涨幅明 显超过其他行业,从业者更倾向于选择性价比更高的岗位。疫情以来,美国其他服务业(不包括金融、信息、 教育和医疗等专业服务)工资涨幅明显超过整体涨薪水平,2020年4月美国其他服务业平均时薪同比增长10.81%, 整体平均时薪同比增长 8,17%,而运输仓储业平均时薪仅同比增长 4.14%。同时,由于长途卡车的工作性质原因, 美国运输仓储业平均每周工时达 38.6 小时,远高于其他服务业的 32.2 小时以及整体平均工时的 34.7 小时。因此,卡车司机从业者选择离开该行业,转向其他性价比更高的岗位。根据美国劳工统计局,2021 年 4 月辞职人 数超过 399 万人,突破 2000 年有统计以来的最高纪录;此后辞职人数持续攀升,8 月份辞职人数超过 427 万人, 辞职率达到创纪录的 2.9%。

实际上,英国、欧洲大陆以及中国都存在这个问题,经济学中将该现象描述为向后弯曲的供给曲线,即劳 动供给量随着工资上升先增加后逐渐减少的特征。当工资率提高至一定水平后,劳动者不必提供更多的劳动就 可提高生活水平。例如,中国传统制造业中建筑工人、船厂工人等年龄大多在 40 岁及以上,由于疫情后服务业 薪资涨幅较高,以直播为代表的赚钱方式也更加多元,劳动力由制造业向服务业迁移,这将是疫情后全球所面 临的普遍问题。

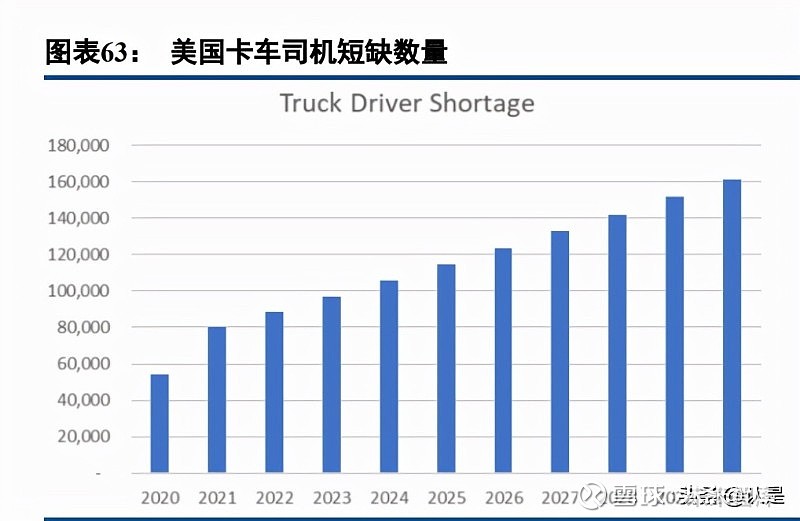

美国卡车运输协会估计,2021 年卡车司机短缺将超过 8 万名,达到历史新高;到 2030 年卡车司机短缺可 能将超过 16 万人,这一预测是基于司机的性别和年龄等人口统计特征的变化趋势,以及预期的货运增长量。美 国卡车运输协会估计,未来十年该行业将不得不招聘近 100 万新司机,以取代退休司机、主动辞职的司机以及 额外因素所驱动的行业增长需求。尽管目前该行业的所有部门都在努力寻找司机,但司机短缺在长途卡车市场 最为严重。美国卡车运输协会认为司机短缺的原因包含多个方面:(1)现有司机平均年龄过高,大量司机退休; (2)女性司机比例仅为 7%,劳动力来源大多数为男性;(3)疫情导致部分司机主动离开该行业,疫情期间司机培训学校活动也无法展开;(4)联邦政府规定跨州商业驾驶的最低年龄为 21 岁,招募司机困难;(5)长途卡 车工作的离家时间较长等等原因;(6)美国劳工部数据显示长途卡车司机的平均收入约为历史平均水平的五倍, 但部分司机会选择在更高的工资水平下工作更少,抵消了加薪带来的司机人数增加。因此,由于司机短缺的原 因不是单一的,也就不存在单一的方案能够解决,需要改善司机的工作条件、提高报酬、修改监管规定以及托 运人、收货人和承运人的业务惯例,以引导更多劳动力愿意进入该行业。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。