$中国神华(SH601088)$ $陕西煤业(SH601225)$ $中煤能源(SH601898)$ 近期,央企电力核心资产板块走势强势,长江电力和中国神华双双再创新高。今天,我们来分析一下中国神华(601088.SH)这家“能源|煤炭|动力煤”行业龙头企业,看看这家企业的经营业绩与财务状况如何,目前股价相对于企业的每股内在价值而言,是高估还是低估、目前价位是否买入的好时机呢?

本文通过对中国神华的最新经营业绩与财务状况(企业内在价值驱动因素)进行解读分析,并以股神巴菲特推崇的企业内在价值评估方法现金流量折现模型(DCF)对中国神华的企业内在价值进行估值分析来回来上述问题,不仅分析其经营业绩和财务状况好不好,而且还分析其值多少钱(企业内在价值)。

对一家正常经营的企业来说,财务报表反映了企业的经营成果、财务状况和现金流量,是企业商业模式、经营模式和盈利模式的计量模型和财务模型。一家企业好不好、有多好,可以通过对其主要经营业绩与财务状况的分析来判断,一家真正赚钱的好企业,应该具有或者说值得拥有好的经营业绩与财务状况;另一方面,一般来说,股价是企业内在价值的反映,企业内在价值随着企业业绩的增长而增加。好企业不一定就是好股票,好股票还要有个好价格,这就是常说的投资要有安全边际,高价买入好企业的股票,也可能因为价格过高而成为沉重的包袱,难以获得良好的投资回报,毕竟,再好的企业也是有价的,比如茅王贵州茅台。识别好企业并合理评估其内在价值,避免因为对其价值一无所知而在追涨杀跌中成为高价接盘侠,是成功投资的关键。

股神巴菲特曾经在伯克希尔致股东信中这样总结其成功的投资经验(值得我们时刻铭记与共勉):我们始终在寻找那些业务清晰易懂、业绩持续优异、由能力非凡并且为股东着想的管理层来经营的大企业,这种目标公司并不能充分保证我们投资盈利:我们不仅要在合理的价格上买入,而且我们买入的公司的未来业绩还要与我们的估计相符,这种寻找超级明星股的投资方法,给我们提供了走向真正成功的惟一机会。

那么,中国神华是不是巴菲特所说的超级明星股呢?相信看完本文你会有自己的判断。本文主要内容包括企业简介与主要业务、三年一期业绩与成长性、盈利预测与估值分析、经营业绩与财务分析等几方面。

1、公司简介

中国神华是世界领先的以煤炭为基础的一体化能源公司,是我国最大的煤炭生产企业和销售企业,全球第二大煤炭上市公司,拥有中国最大规模的优质煤炭储量。主营业务是煤炭、电力的生产和销售,铁路、港口和船舶运输,煤制烯烃等业务。煤炭、发电、铁路、港口、航运、煤化工一体化经营模式是中国神华的独特经营方式和盈利模式。中国神华的发展战略目标是“建设世界一流的清洁能源供应商”。

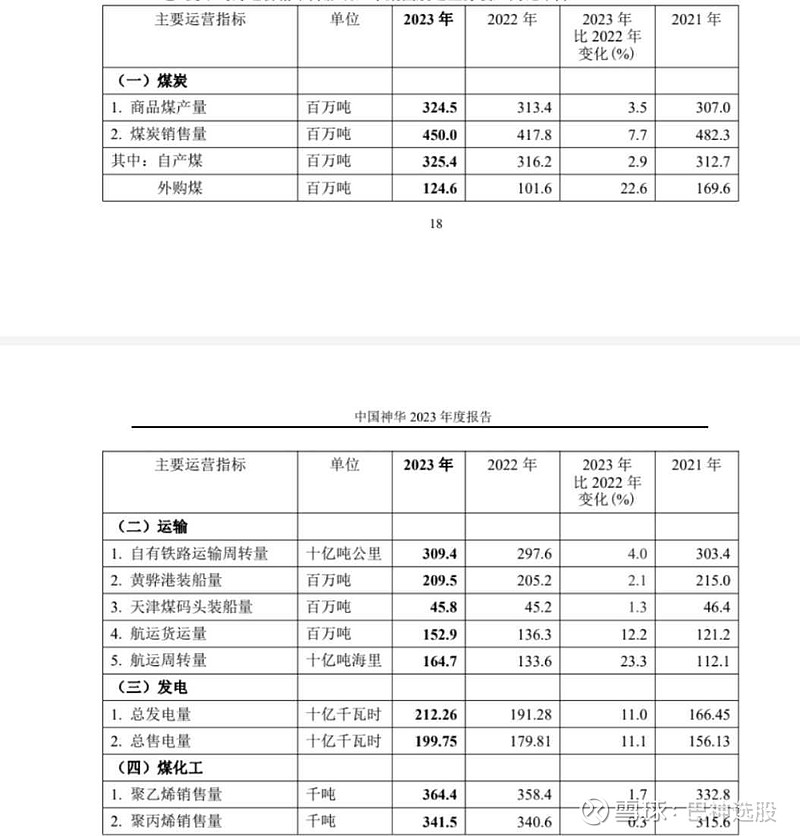

中国神华拥有位于神东矿区、准格尔矿区、胜利矿区及宝日希勒矿区等地的优质煤炭资源。截止2023 年 12 月 31 日,中国标准下的煤炭保有资源量为 325.8 亿吨,比 2022年底减少 3.2 亿吨;煤炭保有可采储量为 133.8 亿吨,比 2022 年底减少 5.1 亿吨;JORC标准下本集团的煤炭可售储量为 94.8 亿吨,比 2022 年底减少 3.2 亿吨。

2023年,中国神华实现商品煤产量 324.5 百万吨、煤炭销售量 450.0 百万吨;集团控制并运营大容量、高参数的清洁燃煤机组,于 2023 年底本集团控制并运营的发电机组装机容量 44,634 兆瓦,2023 年完成总售电量 199.75 十亿千瓦时;集团控制并运营围绕“晋西、陕北和蒙南”主要煤炭基地的环形辐射状铁路运输网络、“神朔—朔黄线” 西煤东运大通道以及环渤海能源新通道黄大铁路,总铁路营业里程达 2,408 公里,全年自有铁路运输周转量达 309.4 十亿吨公里;集团还控制并运营黄骅港等多个综合港口和码头(总装船能力约 2.7 亿吨/年),拥有约 2.13 百万载重吨自有船舶的航运船队,以及运营生产能力约 60 万吨/年的煤制烯烃项目。

中国神华的核心竞争力主要体现在:

(1)独特的经营方式和盈利模式:集团拥有规模可观、高效运营的煤炭、发电业务,拥有铁路、港口和船舶组成的大规模一体化运输网络,高效连接中国西部资源供应与东南沿海能源需求,形成的煤炭“生产——运输(铁路、港口、航运)——转化(发电及煤化工)”一体化运营模式,具有链条完整、协同高效、安全稳定、低成本运营等优势。集团的煤炭开采、安全生产技术处于国际先进水平,清洁燃煤发电、重载铁路运输、智慧港口运营等技术处于国内领先水平,各产业板块深度合作、有效协同的核心竞争优势。

(2)煤炭资源储量:集团拥有优质、丰富的煤炭资源,适宜建设现代化高产高效煤矿。集团的煤炭资源储量位于中国煤炭上市公司前列。

(3)专注于公司主业的管理团队和先进的经营理念:本集团管理团队具有深厚的行业背景和管理经验,重视提升公司价值创造能力,紧密围绕公司主业开展运营,持续专注于能源领域的清洁生产、清洁运输和清洁转化。

(4)产业技术和科技创新能力:本集团持续加强产业技术和科技创新能力建设。

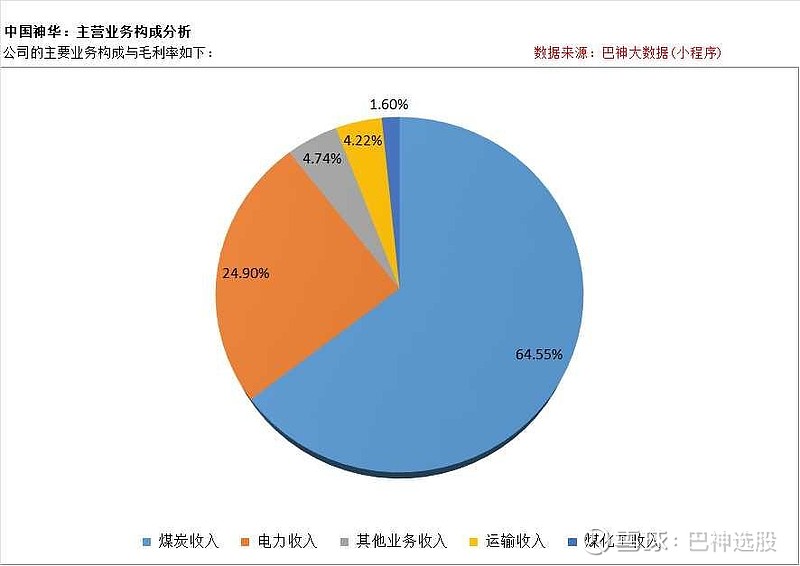

2、公司主要产品与业务

公司所属行业分类为:能源|煤炭|动力煤,公司的主要业务构成与毛利率如下:

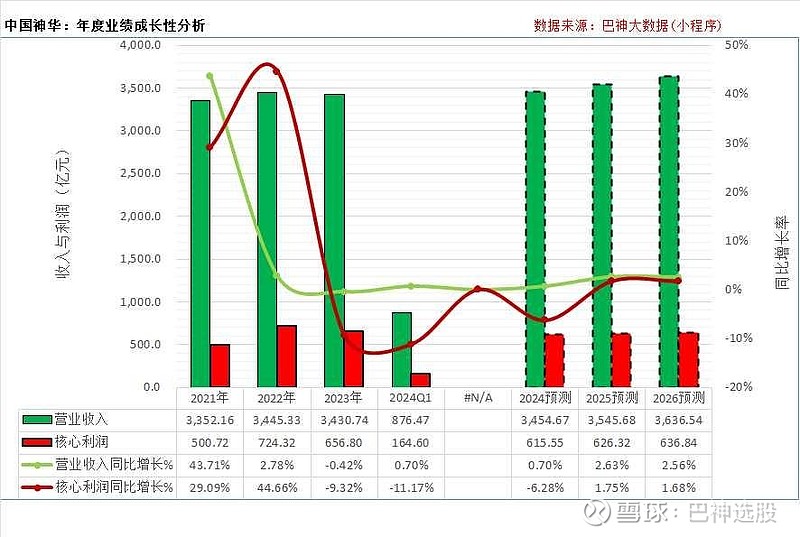

3、近三年一期业绩与成长性分析

(1)2023年的营业收入为3430.74亿元、同比下降0.42%,核心利润(剔除非正常性损益项目后,下同)为656.8亿元、同比下降9.32%;

(2)2024Q1的营业收入为876.47亿元、同比增长0.7%,核心利润为164.6亿元、同比下降11.17%;

(3)近三年,营业收入年均复合增长率为13.72%,核心净利润的年均复合增长率为18.1%。

4、盈利预测与业绩成长性:

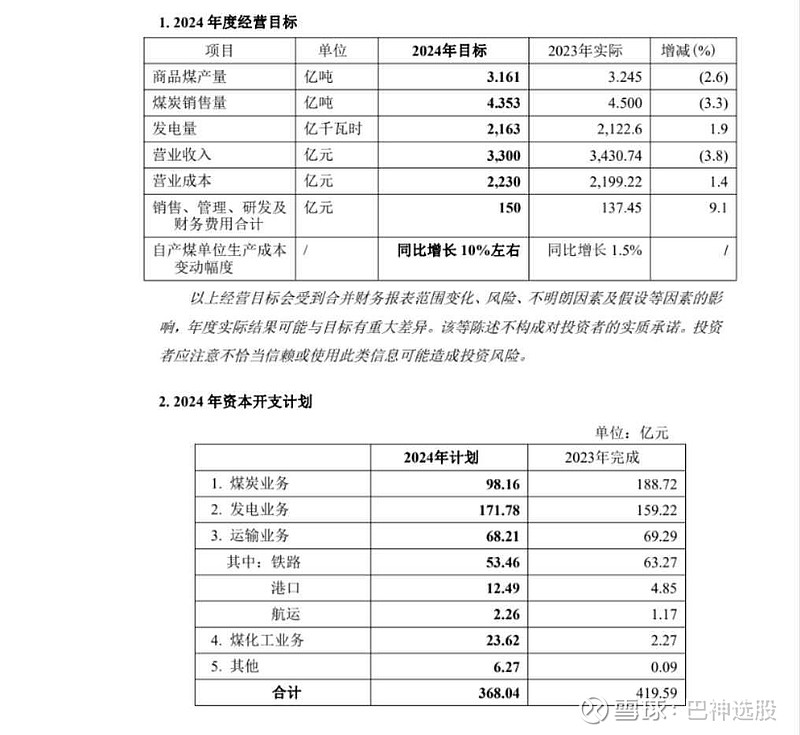

(1)2024年经营计划:公司对2024年的经营计划如下:

(2)根据Wind数据,券商机构对中国神华2024~2026年净利润的预测平均值分别为615.55、626.32、636.84亿元、同比增长分别为-6.28%、1.75%、1.68%,对2024~2026年的营业收入的预测平均值分别为3454.67、3545.68、3636.54亿元、同比增长分别为0.7%、2.63%、2.56%;

(3)按券商机构的最新盈利预测数据,未来三年,营业收入年均复合增长率预计为1.96%,核心净利润的年均复合增长率为-1.02%。

5.1、估值分析:现金流量折现模型(DCF)

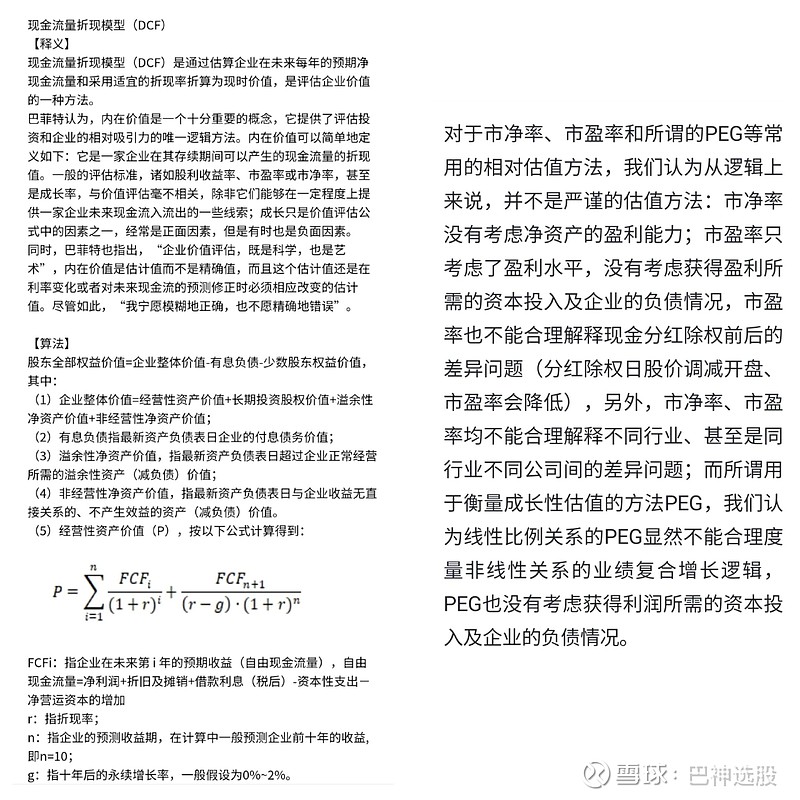

现金流量折现模型(DCF)是通过估算企业在未来每年取得的净现金流量(自由现金流量)并以适宜的折现率折算为现时价值,自由现金流量主要取决于企业未来的经营业绩与成长性,同时应减去企业每年为维持经营和增长所需增加的资本性开支与营运资本;此外,还应考虑企业的付息债务与溢余性净资产情况。简述如下:

由上可见,现金流量现模型(DCF)将影响企业价值的各项因素以精湛的逻辑算法构建为数学模型,从而使得企业内在价值的评估有了数学基础,赋予了其严谨性与科学性,是企业赚钱的逻辑与创造价值的数学模型。可以说,现金流量折现模型(DCF)对于投资估值的意义,就像欧几里得对于几何学、达尔文对于生物进化论一样重要,投资估值没有现金流量折现模型(DCF),就如同共产主义没有马克思一样——原则性将不复存在(打个比喻胡扯几句哈~)。这或许是为什么现金流量折现模型(DCF)成为股神巴菲特和全球顶级投行用于对股票估值的重要方法的原因吧。

中国神华属于煤炭资源股,关于资源股的估值,应该按其资源储量的价值来估值,还是应该按每年的经营业绩来估值,对这个问题,个人认为:对于产能产出尚未正常化的资源股来说,可以考虑以储量价值作为估值参考基准;但对于已经具备正常规模产能产出的资源股来说,资源储量不等于估值,根据企业每年的经营业绩与财务状况来估值比较合理,毕竟,资源储量不是一天就开采完的,产出价值要受到市场需求和市场价格的制约,资源储量是保证其持续经营的必要条件而已---每个矿都有储量和寿命,资源股只有不断通过勘探去发现更多的储量才能维持它的持续经营能力。

以下是以股神巴菲特推崇的现金流量折现模型(DCF)对中国神华的企业内在价值分析,数据分析由“巴神大数据”提供,对计算结果简述如下:

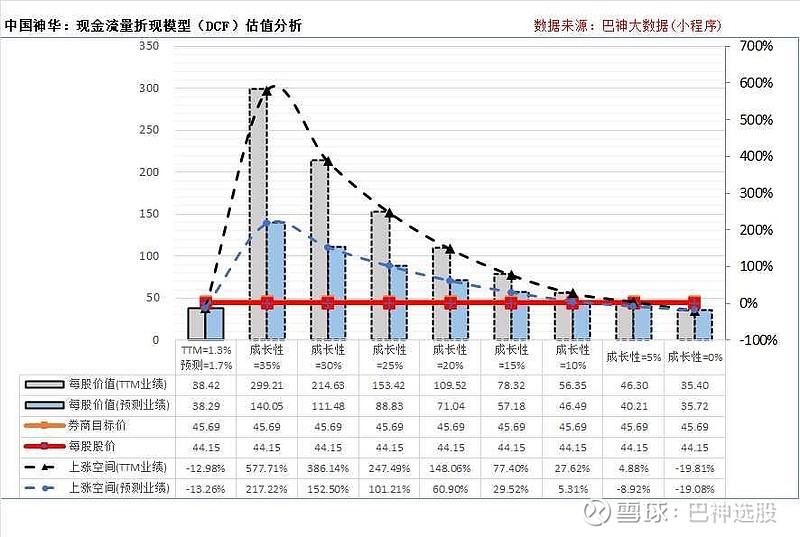

(1)按TTM业绩的DCF估值分析:按TTM业绩(最近12个月),以DCF模型计算的每股价值约为38.4元,其中:对应未来十年的业绩成长性为1.3%(AI算法值,其余8个为35%~0%的备考对比分析),十年后的永续增长率为1.66%,折现率为11.66%(意味着十年3倍的潜在收益率);

(2)按盈利预测业绩的DCF估值分析:按券商机构最新盈利预测业绩,以DCF模型计算的每股价值约为38.3元,其中:对应未来十年的业绩成长性为1.7%(差异是因为两者基数不同),十年后的永续增长率为1.66%,折现率为11.66%;

由上可见,中国神华的股价已经基本反映了其目前经营业绩的内在价值,目前股价对应了未来十年约5%~10%的业绩成长性。

(3)券商目标价:当前,券商机构给予中国神华的最新平均目标价为每股45.69元。

5.2、估值分析:相对估值

虽然相对估值不够严谨,也可以看看参考一下。近一年,中国神华的股价与相对估值指标的变化情况如下:

下面我们来看看中国神华的其他主要经营业绩与财务数据分析,这是前述DCF估值数学模型中决定企业价值的主要驱动因素,主要包括如下几个方面:

6、盈利能力分析

(1)经营层面盈利能力:2023年的毛利率下滑至35.9%、净利率下滑至20.29%,总资产净利率下滑至11.12%,而期间费用减少至4.01%;而2024Q1的毛利率、净利率分别为33.67%、21.24%。

(2)资本运用层面盈利能力:2023年的投入资本回报率(ROIC)降低至13.44%,而净资产收益率(ROE)降低至14.88%,根据杜邦分析因素分解,2023年的ROE变化主要因为:净利率降低至20.29%,总资产周转率降低至0.55,而财务杠杆权益乘数降低至1.31。

7、研发投入情况分析

最近一年,中国神华的研发投入合计为44.53亿元、占营业收入的比列为1.3%,其中:研发投入的资本化金额为14.46亿元、研发投入的费用化金额为30.07亿元;利润表中的研发费用为30.07亿元、占营业收入的比列为0.88%,利润表中的研发费用是研发投入合计金额的67.53%。

8、负债情况与偿债能力分析

中国神华目前的整体负债水平较低,公司的扣除预收款项的资产负债率(房地产三条红线基准为70%)为22.51%、账面资金扣除付息债务后的净额为1240.94亿元;而反映短期偿债能力的现金短债比(=货币资金/一年内到期的付息债务,三条红线基准为100%)为1371.42%,速动比率(一般基准为100%)和流动比率(一般基准为200%)则分别为220.34%和234.88%。

9、营运能力分析:

(1)公司的营运资金周转效率表现良好,2023年的销售应收账款平均回款天数增加至11.99天,存货平均周转天数降低至20.41天,采购平均付款天数增加至62.36天,公司整体的营业周期(衡量营运资金周转速度,越短越好)缩短至-29.96天,2023年期末的营运资本净额约为-9.26亿元、是2023营业收入的-0.27%,这是公司从供应链中获得的流动资金。

(2)最近一年,反映公司运用固定资产和总资产赚取收入能力的周转率分别为1.36、0.55。

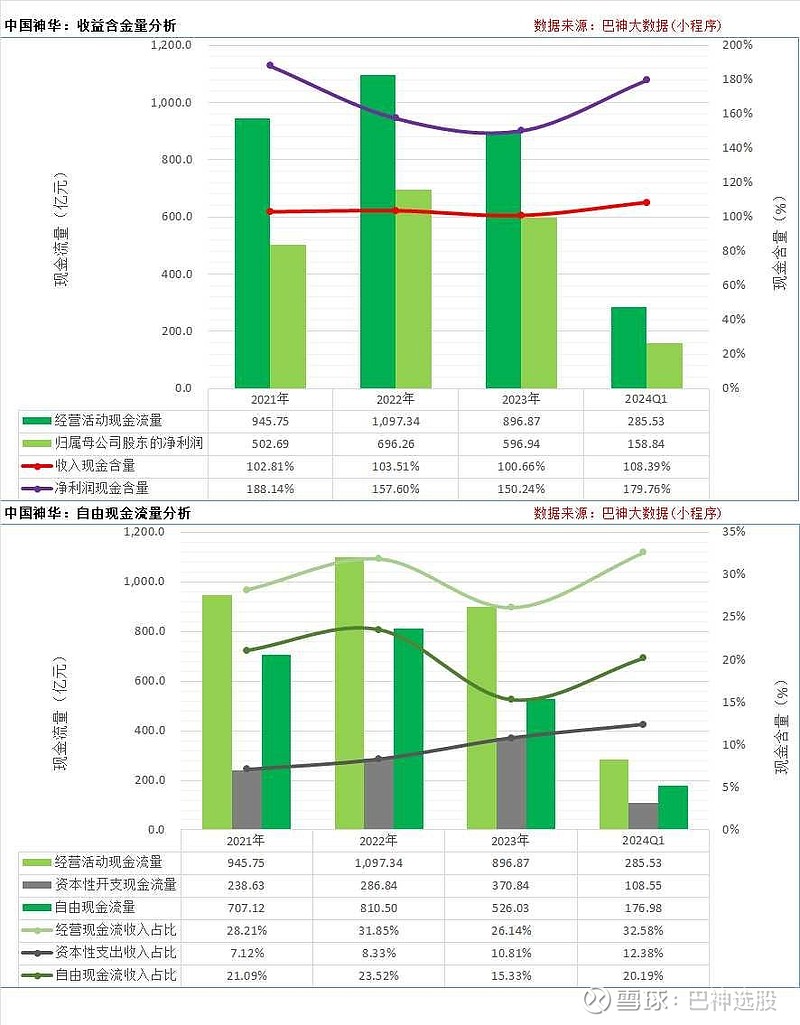

10、现金流量分析:

(1)经营现金流量分析:最近一年,公司的销售回款是营业收入的100.66%,从经营活动中获得的现金流量净额为896.87亿元、收入占比为26.14%、是归属母公司股东股东净利润的150.24%;

(2)自由现金流量分析:最近一年,公司购建固定资产、无形资产等资本开支现金支出为370.84亿元,扣除资本性开支后的自由现金流量为526.03亿元、收入占比为15.33%。

11、风险分析

中国神华在经营中面临的可能风险因素包括但不限于以下方面(1)安全生产环保风险;(2)市场竞争风险;(3)工程项目管理风险;(4)项目投资风险;(5)一体化运营风险;(6)合规风险;(7)政策风险(碳中和碳达峰等);(8)国际化经营风险。

通过上述分析可以看出,中国神华无疑是行业内一家具有竞争优势的好企业,负债低、手头现金充足,股价经过几年的大幅上涨,目前股价还算合理,基本反映了其目前经营业绩与财务状况;同时,由于预测未来三年业绩增速有限,企业内在价值价值增加也较为缓慢,因此,相对于其内在价值而言(上述DCF估值分析的折现率为11.66%,意味着十年3倍的潜在收益率),股价大幅上涨的空间可能不大,当然也不排除在资金追求核心资产的推动下继续大涨,毕竟股价走势是无法预测的,投资须谨慎。

以上是对中国神华最新经营业绩的解读与投资价值分析,数据分析由“巴神大数据”提供。“巴神大数据”专注于上市公司价值发现,以股神巴菲特推崇的企业内在价值评估方法现金流量折现模型(DCF)为核心算法,深度剖析上市公司的经营业绩、财务状况与投资价值,覆盖A股所有上市公司。