$标普500 ETF-SPDR(SPY)$ $纳斯达克综合指数(.IXIC)$ $恒生指数(HKHSI)$

介于时间和精力所限,后面可能不一一贴到雪球了。如果您对我们的思考和分享有兴趣,可以订阅这个Substack,上面有我们以往所有的投资者信,以及一些零星的感悟和笔记: 网页链接{Jingshu’s Substack | Value Guinea | Substack}

祝读者朋友们龙年快乐。以下为四季报中文全文(Translation Credit -> Brendan Cheng)

为最坏的情况预案:我们计划如何应对

尊敬的______,您好:

2023 年第四季度,我们实现了 7.44% 的净回报率,而标准普尔 500 指数则实现了 11.67% 的回报率,四季度也是美股自 1982 年以来最强劲的平均权重指数短期飙升之一。我们的全年费后净回报(按美元计)为21.3%,标普500全年算上分红的回报为26.3%,全年落后标普指数500个基本点。

我们的空头标的逆着我们大幅飙升 — 在美国,那些基本面最有问题的公司,以及我们认为只是“终极做空标的(terminal shorts)”(换句话说,就是在熊市/经济衰退中会“清零”的公司)在今年的股价升值中表现最为出色。我们继续做空一些最糟糕的标的 — “短期来看,市场是一个投票机器;从长远来看,它最终是一个称重机器。”对于美股整体,我们要有合理的预期。过去四十年来,标普500分红前的年化收益为8.7%,共升28.2倍;过去五年,标普500分红前的年化收益为13.5%,每年高于历史平均接近5% -- 橡果树,终究是长不到天上去的。不要忘了,过去四十年的回报,是建立在资本史上最浩浩荡荡的利息下降(和固定收益类资产的牛市)之上。另一方面,过去五年,十年国债利率从2.66%上升到了3.84%,逆全球化和货币超发的背景下,要想回到19年初的十年国债利率,短期恐怕也很困难。

我们最近做了一项统计测试,测试了过去五年,代表各项因子(如价值/成长,小市值/大市值,国际/美国等,不过我们没有用QQQ,因为不知如何将之归类)以及各类资产(如房产信托基金,权益,优先股等)对标普500的资本资产定价模型的回归。我们发现,所有大类资产和因子对标普500的α都是负数。没错,您没有看错,所有都是负的。从绝对回报角度,纳斯达克100小幅跑赢了标普500,但因为纳斯达克100的β更高,因此按照资本资产定价模型的逻辑(我们持保留意见)理应有更高的预期回报,而事实回报低于预期回报,是故α为负。

由于我们的投资组合主要集中在中国,加之今年是中国主要指数集体走熊的年份之一,您的投资经理也不幸地经历了不少个不眠之夜。恒生指数创下了其历史上最长连跌纪录,而众多个股的纷纷崩盘,一波接一波地打击了我们的业内同行。尽管我们有幸挑选到了一些实际上表现优异的股票,如在第一季度报告中提及的中国人保财险、第二季度报告中提及的万洲国际,和第三季度报告中提及的石药集团,但要完全脱离指数权重的影响,谈何容易。如果中国主要股指在2024年继续下滑,而美国市场维持其貌似无尽的牛市趋势,那么您可以有把握地预计,我们在2024年的表现将再次不尽如人意。当然,我们并不完全认同这种预测。

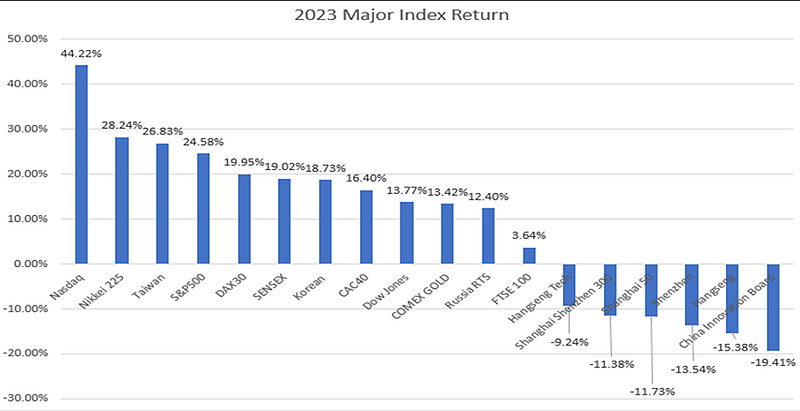

图1:2023年主要指数回报(不包括股息)。雪上加霜的是,俄罗斯股票指数的表现比恒生指数高出惊人的27.8%。

【补充:下表更有表现力一些,thanks -> @狸哥很懒 】

中国资产:是毒药吗?

四季度我们与投资者的沟通结果看,人们对中国资产敬而远之,好像这些是全球最危险的资产一样。一位我们尊敬的知名投资者甚至直截了当地告诉我们,投资中国无异于“赌博”。我们理解机构面临的制约,他们为了规避尾部风险,自然会避免投资于一个缺乏“法治”的地区。这种做法既合理又可理解。然而,我们并不认同所有中国企业都不值得投资的观点。中国的企业家勤勉、智慧,中国人民的工作时间更长,对财富的追求在全球也是独一无二的。欧洲人因被要求工作而抗议,而中国人却是因无法工作而抗议。

我们几乎在每一次集中投资时都处于少数派的位置。您的投资经理作为个人投资者时,在油气领域进行调研,那时这一领域的分析师寥寥无几,摩根士丹利的一份行业报告甚至包含了17个(!)事实错误。当您的投资经理今年早些时候投资于地区性银行时,银行股在对冲基金经理中的持有量是最低的,而当他陈述区域银行的投资逻辑时,更多的反馈也是质疑与否定。事实上,我们欢迎外国投资者出售他们所持有的所有中国资产。还记得2021年1月他们因黑名单被迫卖出中国海洋石油(纽约证交所:CEO;香港:0883)的情况吗?哦,当外国投资者被迫抛售时,我们买入了尽可能多的股份,仅用三年时间就通过分红收回了我们的初始投资;同时,由于股价上涨,我们的本金翻了一番——我们真的很喜欢这些血淋淋的筹码。

为什么中国资产不受欢迎?

图二:阿里巴巴股价

我们从外国人那里听到的一个常见观点是:“中国股票不行。看看阿里巴巴吧”。的确,从股价表现来看,阿里巴巴可能已经成为了一个典型的“失败案例(英文叫"DOG")”。自从其首次公开发行以来,这个被誉为“中国的伍德斯托克”的公司不幸地在过去十年里带来了-17.49%的极其糟糕的回报。然而,这与能够断定阿里巴巴是一个不成功的企业相去甚远,至少在过去的大部分时间里不是这样的。

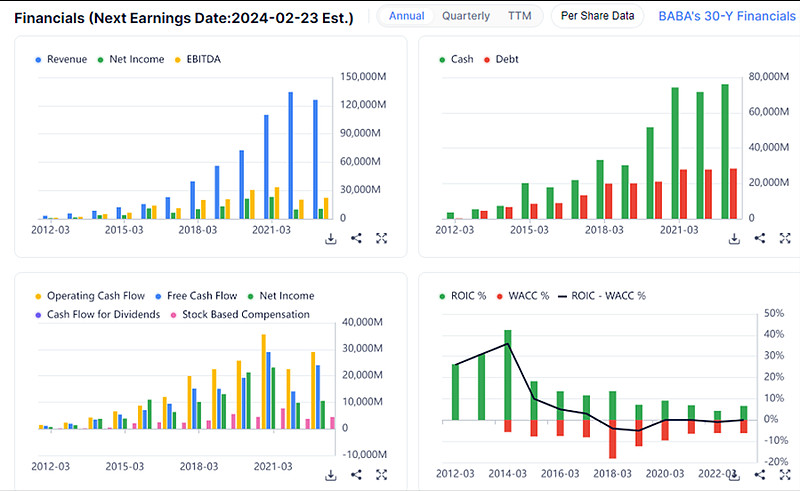

图三:自2014年以来,阿里巴巴的收入增长了15倍,自由现金流增长了7倍。

是的,阿里巴巴有很多问题。它有一个嘴上没毛的董事长,曾是公司的不稳定因素;它已经发展成为一个笨重、效率低下且缺乏灵活性的官僚体系;它未能在早期认识到拼多多的潜力;当它沉浸在自己的荣耀之中时,可能是现代企业史上最糟糕的资本配置者之一,将现金投入到一系列低投资回报率的“垃圾”项目中,最终导致公司整体盈利能力和资本回报率的大幅恶化;最后但同样重要的是,由于政治问题(以及特殊的激励结构问题),原本被视为其下一个增长引擎的阿里云彻底失去了动力,最近,计划中的分拆也被取消了。

然而,在我们看来,所有这些都是次要的。

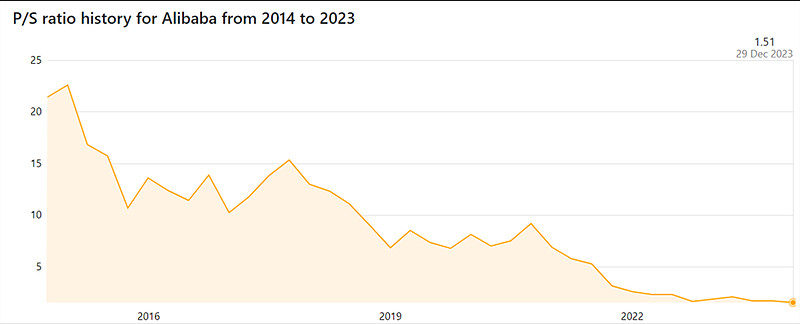

图四:阿里巴巴历史市销率

如果你以22倍市销率的价格购入一项资产,你必须对其增长潜力有足够的把握。否则,你可能会蒙受巨大损失。例如,当巴菲特投资苹果公司时,他是按照8倍净市盈率买入的。虽然每个人都希望自己能像孙正义那样,但即使是独一无二的孙正义,在过去两年也似乎不再拥有他的金手指了。

我们的一些业内同行通过在美股市场投资中国ADR赚取了财富和声誉,但在市场环境剧变和代际性的(generational)估值乘数收缩的情况下,过去几年他们为此付出了高昂的代价(当然,他们用的是客户的资金)。然而,对于我们来说,我们只是在过去两年开始对他们的市盈率感兴趣。当我们购入拼多多时——它是去年及今年上半年我们业绩的推动力之一,当时它的GMV增长超过40%,用净市值算以5倍的前瞻自由现金流乘数估值,而且Temu作为一个尚未被市场计入的镶嵌看涨期权——在这种情况下,赚钱几乎是板上钉钉的事。作为长期、事件/周期驱动型的投资者,我们不必抓住每个机会,我们有足够的耐心去等待最佳的投资时机。就像去年四季报里我们仔细研究阐述的,即便是伊朗和波多黎各也可以走出远超标普的走势,为什么中国不行?

关键不在于国家,而在于资产本身。

我们的策略

尽管上述所有陈述,我们承认中国目前面临的挑战是前所未有的。中国一直是一个经济奇迹,一个几乎不知道经济放缓为何物的庞大增长引擎,更不用说是经历通货紧缩了。它的生产者价格指数(PPI)已经连续14个月同比收缩,而上个月的消费者价格指数(CPI)收缩了50个基点,明显反映出需求疲软、增长前景暗淡。

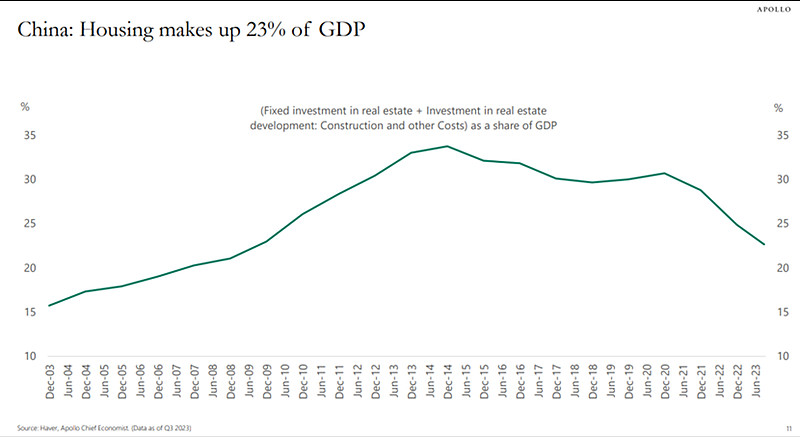

图五:房地产仍然占中国国内生产总值(GDP)的23%,比全球金融危机(GFC)前美国房地产占GDP比例的最高峰高出8%。

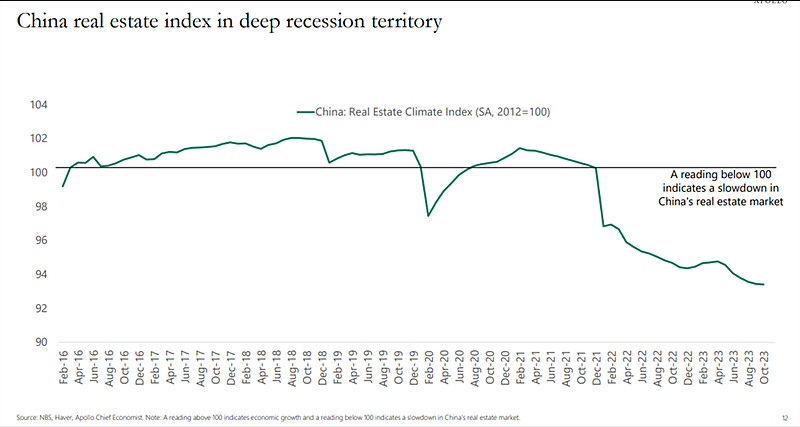

图六:中国房地产指数衰退

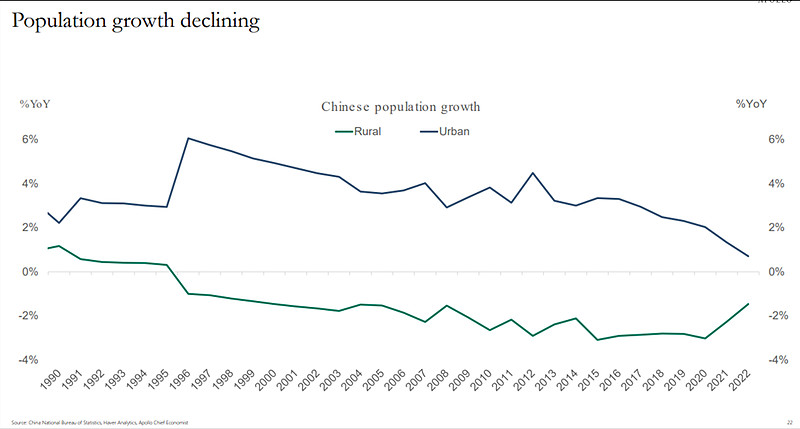

随着房价的下跌,消费欲望明显受到抑制。负债累累的家庭、地方政府和企业需要修复他们的资产负债表。消费者价格指数(CPI)的下降只是反映了一个事实,即中国可能已经进入了辜朝明(Ricard Koo)所称的“资产负债表衰退”阶段。

图七:更糟糕的是,部分与高企的房地产价格和沉重的每月抵押贷款支出相关,人口增长也在下降。

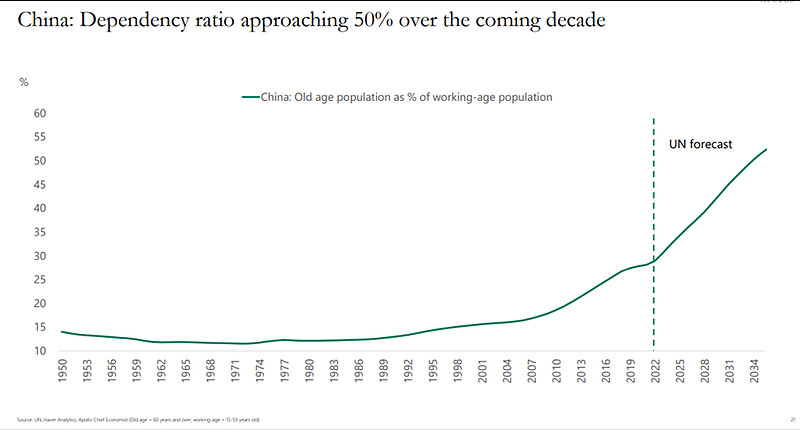

图八:中国老年人口占劳动年龄人口比例的历史数据及未来预测,预计在未来十年该比例将接近50%。

我们承认中国目前面临着空前的挑战。回顾2000年,每个退休者背后有10个工作者,而到了2023年,这一比例已经减半。我们都明白,GDP的主要组成部分是出口、投资和消费。进一步投资的边际效益极低——正如吉姆·查诺斯所形容的,“通往地狱的跑步机”终将急停;贸易战和意识形态冲突对出口并无好处;受到人口结构和资产负债表问题的影响,消费本身也面临困境。政府在清除经济技术人才后,似乎无法找到前进的正确方向,仍试图通过激励利润递减的制造业来推动GDP增长,却忽视了消费者领域面临的显著障碍。

作为股市作手,我们只能保持警觉,清醒地认识到这些现实,并灵活地进行应对。我们无法也不应该去制定宏观政策改变历史的走向,而只能选择适应环境,制定战略性的计划来应对宏观经济的不确定性,渡过经济低谷,并期望能牢牢掌握那些在危机后将处于更强势地位的公司的股份。我们认为,相比具体讨论个别股票,更关键的是要明确我们选择股权的框架。以下是我们的策略:

首先且最重要的,我们确保我们的投资组合持股的低杠杆率。除了一些业务模式内生带有杠杆的企业外,我们在第四季度对股票选择进行了调整和优化,以进一步降低债务成分。我们的多数持股都有大量现金储备,或者其净债务/EBITDA比率低于1倍。我们知道债务负担过重和去杠杆化是痛苦的过程,因此我们主动选择那些在经济低迷期间有能力反击和/或扩张的公司,他们作为资产配置者拥有逆向吸筹的选择权,在市场低谷时抢购被低估的资产。

其次,我们逐渐增加了整个投资组合的周期性——这反映了我们部分偏离了对非周期性和高收益股息贵族的持有。我们正在扩大对基础设施、消费科技和医药相关股票的投资,这些股票可能正经历暂时的困境。周期终将过去,优秀的公司最终将重拾荣光。这种配置逻辑本身反映了我们逐渐增加的风险敞口——我们相信,通过在经济低迷期间明智地承担风险,我们可以提高跨周期的回报。

表一:周期类型和相应颗粒度。

在今年的一个访谈中(雪球置顶文章),我们分享了我们的投资观。中国正处于真正意义上的共振周期【定义为,多个下行周期共同作用,创造出历史较低的整体估值】之中——全球资金的撤离(全球金融流动周期,并由情绪周期加剧)、国内资产负债表的整顿(本国金融市场周期)以及多个行业周期下行的交织。这些周期的互相作用【即共振周期/Resonating Cycles】,共同孕育了未来较好的长期投资良机。

其次,在经济下行周期,利润率受压,实力较弱的企业将被淘汰,增长速度受限。然而,我们愿意利用我们较长的投资周期,忍受短期的市场波动,去交换更长远的超额利益。我们挑选的投资对象,要么具有长远的结构性增长前景,要么作为成本最低的参与者,有望在下行周期里大幅提高市场份额,最终凤凰涅槃。

最后,在股票挑选过程中,我们寻找那些拥有良好股东回报记录的卓越企业家,不论是管理层的积极增持、高比例股权持有、丰厚的股息派发,还是回购意愿。不管资产本身多么优秀,如果缺乏对股东资本回报的关照,最终都将无异于与虎谋皮。

结束语

我们坚信,勤奋智慧的中国企业家定能寻得出路,无论是通过差异化竞争、深耕细分市场,还是拓展海外业务。九曲十八弯,终将汇入汪洋大海,我们希望成为这一壮丽历史进程的参与者,并通过投入资本,支持这一变革。

2023/12/30

黑色面包