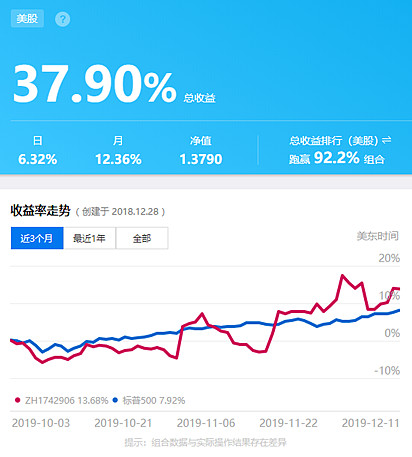

又到了一年的结尾。在2019年终,依据格雷沃姆的Net-Net选股原则形成的投资组合再一次跑赢大盘,年化收益37.90%,跑赢大盘~10%,并跑赢美股92.2%的组合。这让我多少有些意外,因为深度价值投资标的,依据过来人的经验(如瓦特施洛斯等),往往是跑不赢牛市中的大盘的。

2017年和2018年中,格雷沃姆组合平均年化收益率为22.01%。2017-2019的三年中,格雷沃姆组合平均年化收益率为26.9%。这个收益率,足以把美国绝大多数知名投资人(包括西斯卡拉曼,大卫亚伯拉罕,大卫泰伯,华伦布菲,乔治索罗斯,阿兰米创等等)甩在后面。当然了,这个收益率也让今年重仓了能源股的笔者甚为难堪。笔者自从2016年年底年度轮动格雷沃姆组合以来,将自己的一部分净值以该种方法投入一个独立账户,剩余资金自己打理。令人遗憾的是,每年只用一个下午选择20只投资标的的账户,在三年内一共带给了我104%的税前费后回报,而自己苦心孤诣,仔细钻研,花费了无数个小时,以集中投资理念及价值投资方法操作的专注美股的账户,这三年内仅带给我31.6%的回报,税前费后年化收益9.5%。

19年复盘:

如同我在去年的总结中所写,格雷沃姆组合中,往往有一些出其不意的企业上涨,拉动整个投资组合收益增加。大多数选中的企业,则并不一定会有特别出色的表现。

要注意,在今年2月21日,默沙东以三倍多的溢价,收购了Immune Design,直接导致净值的大幅增加。卖掉Immune Design后,18%的现金并没有再投资。如果进行再投资的,比如买入标普500,可能今年的总体回报率会更高 -- 也就是说,大半年的牛市中,有1/5的资产都是以现金形式存在的。

除此之外,今年最大的赢家是Stage Store,近一年上涨了700%,在很大程度上带动了投资组合收益。该企业本来已经濒临破产,但通过一系列的并购和战略调整,起死回生,从一个百货商店变成了一个折扣店,大幅改变了市场预期,因此股价也上涨很多。

海上油服公司Dril-Quip也竟然在2018年中上涨了接近一倍,将笔者花了无数个小时研究能源股并进行选股实现的业绩啪啪打脸。

$Flotek工业(FTK)$ 在1月12日将消费者与产业化学科技部门卖给 $Archer Daniels Midland(ADM)$ ,作价1.75亿。其中5000万将用于偿还credit facility中债务,剩下2000-3000万用于有机增长。当天收盘价8000万,今天收盘市值1.54亿,仍小于其卖出部门的价格。仅剩下能源化学科技部门。当时笔者曾想卖出,但保持了坚决不干预投资组合的作风,后来Flotek的股票有较大幅度的回撤。不过比起年初,依然上涨了近一倍。

然而,这个组合中同样有许多市值进一步下滑并基本走向破产的公司。比如生物医药公司INVIVO Therapeutics,

以及2018年3月经合并形成的公司零售品牌投资企业Cool Holdings

格雷沃姆投资组合的收益来源:

单纯从行为角度来看,格雷沃姆组合是通过人弃我取的投资手法,以低价买入被市场抛弃的公司。市场在悲观时往往会过度,而格雷沃姆组合赚的便是这个预期差。

最近在工作之余在重读Nassim Taleb的一系列书,或许也可以从Nassim的角度来看这个投资策略。该投资策略其本质在于买入一系列类似于“看涨期权”的,本身有问题的股票。如果市场抛弃这些股票是正确的,那么投入1元,可能就会损失1元;如果市场是错误的,那便可能出现Immune Design与Stage Store这样的几倍收益。大多数人不愿意承担潜在永久性资本损失的风险,因此会远离这些被低估的股票,进一步导致投资者买入这些股票的时候,其价值被低估。不对称的风险和收益,提供给投资者们以获取超额收益的机会。这样的一个投资组合尽管类似于黑箱,但对于个人投资者来说,就好比Nassim的杠铃风险原则中的小杠铃,是高风险高收益的部分,应配置一部分资产以获得所谓“黑天鹅”所带来的丰厚回报。

2020年的格雷沃姆组合:

当然了,三年的时间还太短。同时我不认为格雷沃姆组合能够在每一年都跑赢大盘。然而我仍然会每年更新这个组合,并配置一部分个人资产到其中,观察这个组合中每一只股票的演进模式,即Nassim所谓的"Skin in the Game"。

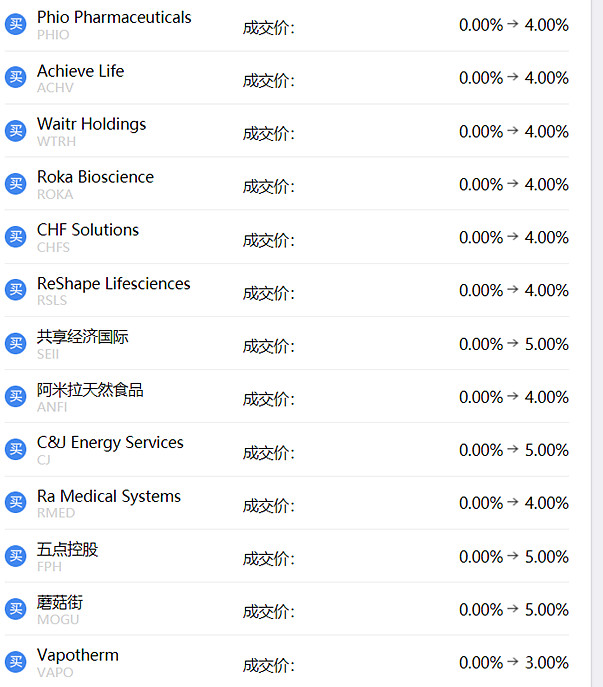

今年选择的Net-Net都可以在格雷沃姆三号2020中找到。

明年圣诞节前后,笔者会对这些标的的表现再进行回顾和评价。