首先,有几个因素跟黄金的因素很像。美元的信用在下降叠加逆全球化导致各国开始注重保护本国货币主权信用同时资源国开始谨慎的保持铜铁铝等大宗商品的输出,这导致了大宗商品全球定价的重置,带来了大宗商品长期高位和持续上行的动能。战争的因素则进一步推高了全球大宗商品的定价。局势的不明朗会让资源输出国更容易维持原材料的高价而不是薄利多销。这是全球大环境,有可能就是滞涨期,抑或是进入一个乱纪元。

其次,铝土矿本身不稀缺,但分布严重不均。主要的制造业和工业品输出国比如我们中国,还有日韩等,铝土矿大量依赖进口。大储量高品质易开采的铝土矿分布在澳大利亚、几内亚等制造业规模规模并不庞大的国家。这导致了铝土矿的供需矛盾在全球进入一个相对“无序”的状态下的会变得紧张。

再者,铝股的弹性,几乎是大宗商品股票里面最强。铝股在大宗商品上涨的周期里,动不动就是几倍十倍的涨幅,比如05-07年的铝股大涨,几乎都是五六倍七八倍的涨幅。最近一次大宗商品暴涨让美国铝业的股价涨了差不多20倍,中国铝业则也涨了4倍多。一旦未来铝土矿再次大幅度上行,铝股的涨幅大概率会比较大。未来即使铝土矿价格没有大幅度上涨,长期保持高位,那铝股的盈利能力也是非常强的。

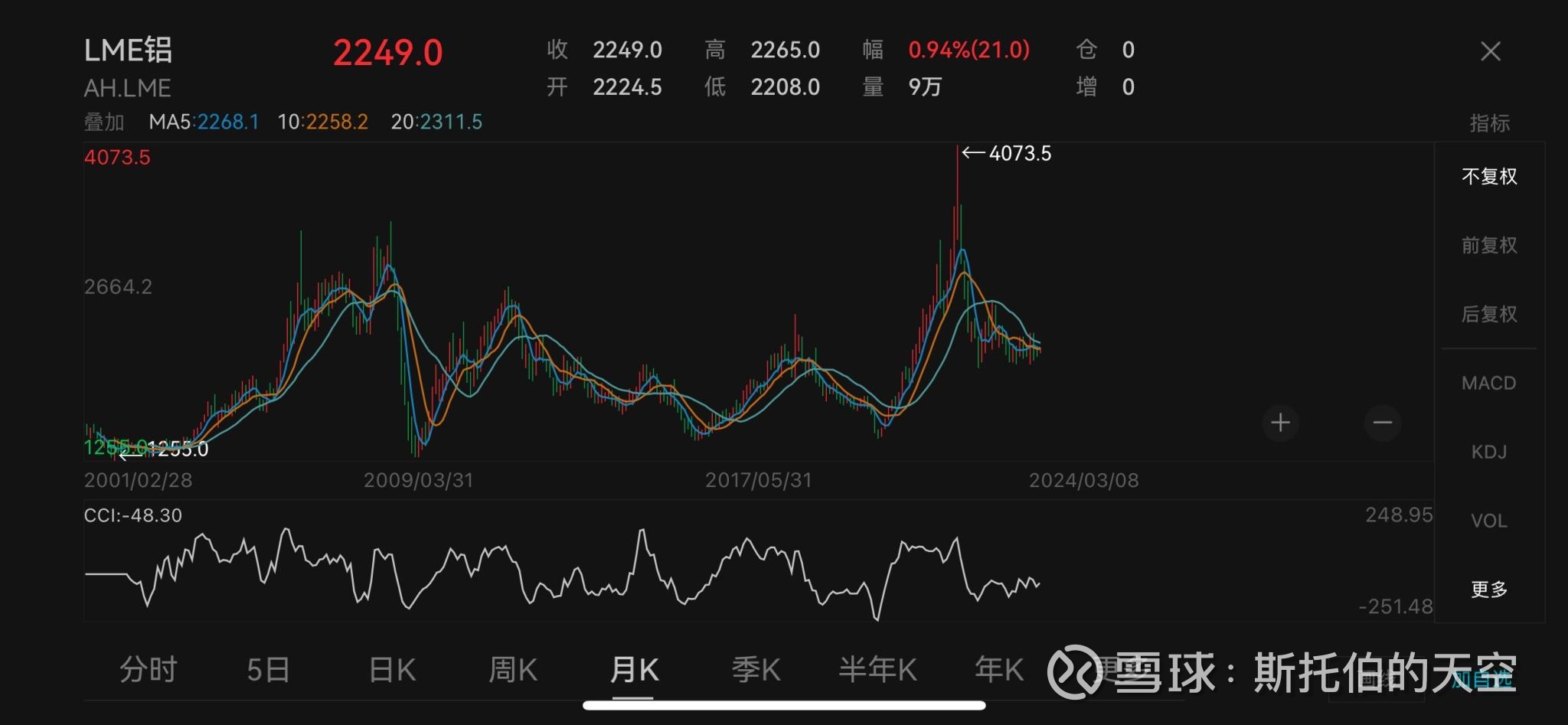

铝股的估值目前都处于历史上一个中等偏下的位置,不管是中国铝业还是云铝股份,存在大幅上涨的空间,而国际铝架目前还处于一个中间水平(如图),如果考虑美债规模的影响,目前的国际铝价是偏低的。

最后,铝股的位置相对还算安全,铝价未来有较大的上涨空间,因此我几乎是没有犹豫的买入了云铝股份。云铝股份本身有一定的铝矿,同时享有比较好的电力资源(电力成本是决定铝价的重要因素),同时作为央企的子公司,它拥有更好的风险管理能力和庞大市场。还有一些财务和产销上的细节在这里不做赘述。之前我买入过神火股份,有一个不错的收益,但后面复盘发现神火主要跟的是媒,这也算是歪打正着。神火目前价格已经被炒得很高了,虽然估值看起来比较低,但综合考虑而言没有云铝那么有弹性了。中国铝业这些当然也可以,都是一波的,但在确定性比较足的情况下我选择爆发性最好的那个。

以上是我对铝股的投资逻辑,我认为目前是一个比较好好的投资铝的时期,铝股还没有真正的启动。但这都是我个人的一些分析,仅供参考,不构成投资建议。

大家有新的问题可以在评论区留言,我一一回复。但旧问题就不回复了。

$云铝股份(SZ000807)$ $中国铝业(SH601600)$ $神火股份(SZ000933)$