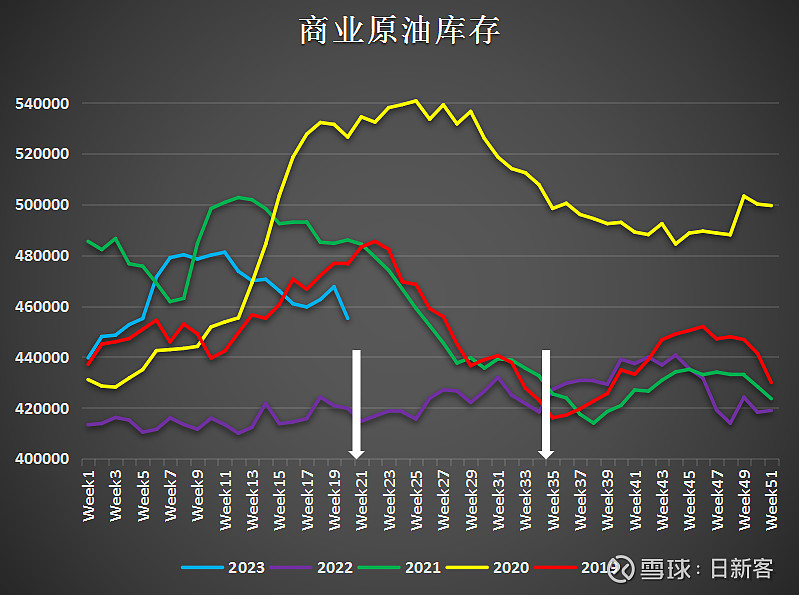

美国夏季出行高峰时间段为每年5月底的阵亡将士纪念日到9月初的劳工节。近5年除了2020年受新冠疫情爆发影响原油库存持续高位运行、2022年受油价高企影响季节性去库不显著以外,在夏季出行高峰阶段美国商业原油库存都保持着降低态势。

一般来说每年1-4月累库、5-9月去库、10-11月累库、12月去库。今年一季度商业原油库存大幅增长的原因在于美国炼厂选择在消费淡季进行检修,炼厂开工率较低,加之美国原油产量恢复较好,市场供需格局较为宽松。

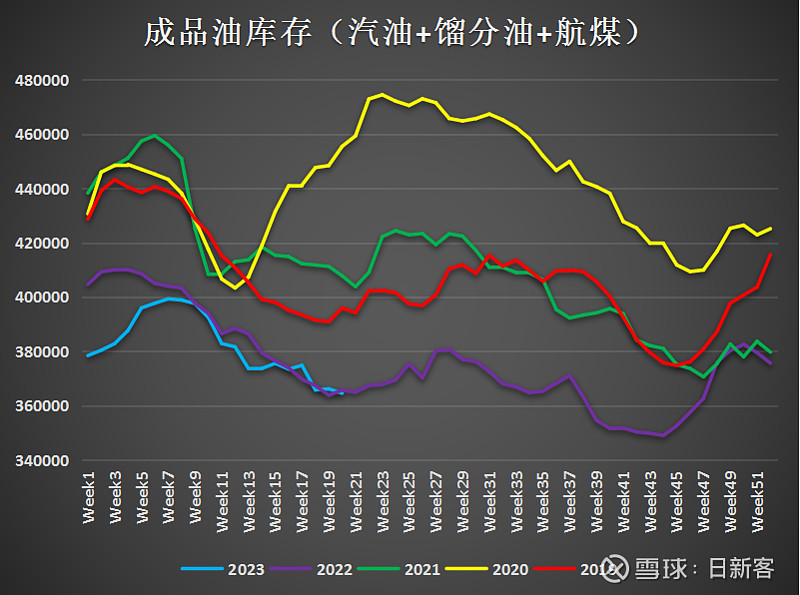

最新的EIA周报显示美国商业原油库存大幅减少,随着消费旺季开始,预计今年二三季度美国商业原油库存将持续减少。最大的问题在于成品油库存,当前成品油库存已低于2022年,为5年来最低。只要炼厂开工率持续保持在高位,并且需求保持平稳,那么美国商业原油库存在今年三季度有可能低于2022年。届时创下新低的商业原油库存数据将醒目地提示供需天平已经异常脆弱。

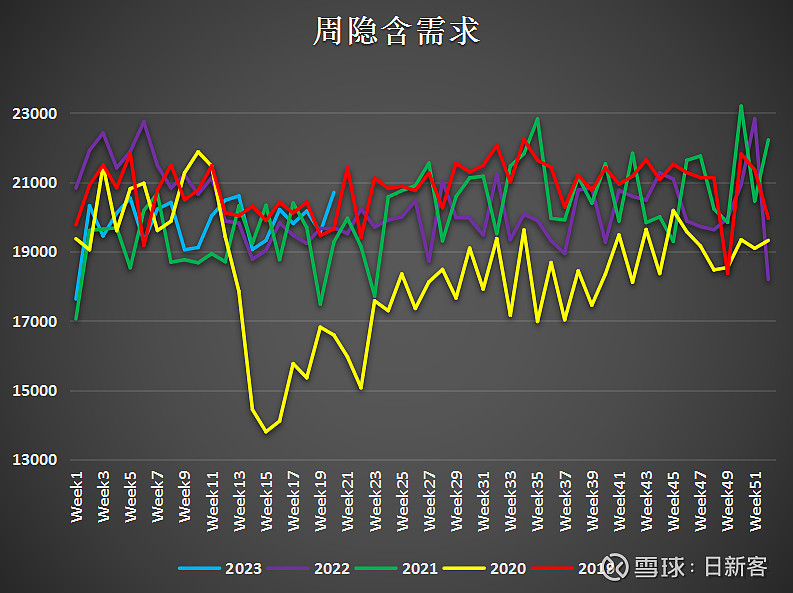

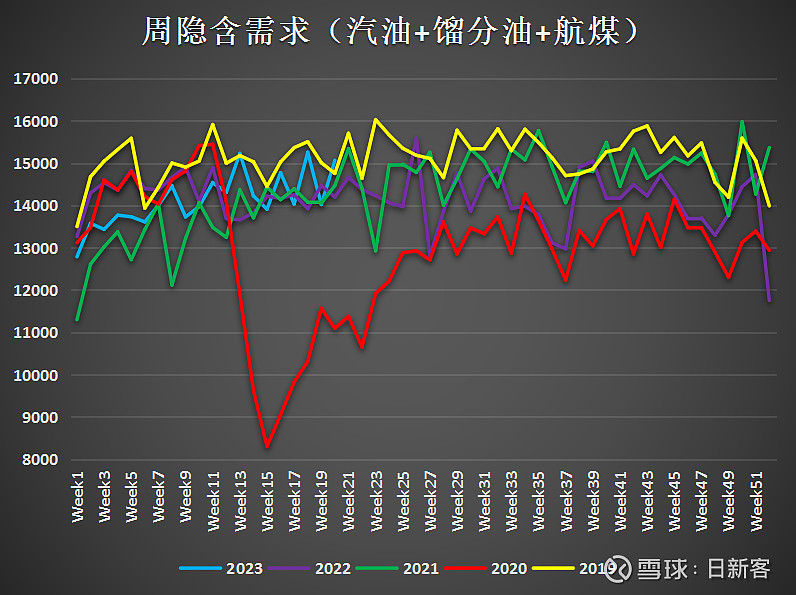

需求方面,当前美国石油隐含需求已经超越2019年。所谓需求崩溃的论调在铁一般的数字面前不值一提。随着夏季出行高峰到来,预计汽油和航煤需求将带领美国石油需求持续创下新高。虽然短期全球制造业PMI下行拖累工业需求,但完全不足以填补供需缺口,在消费旺季到来前当最后的悲观者已无意义。至于“债务上限”,完全是演戏而已,金融压力已经接近尾声。

供给方面也没有太多增量,美国战储将于6月释放完毕,而钻机数量同比下降情况已经出现,与之对应的压裂车队数量也同样出现了同比下降的情况(-23台,当前283台)。不仅如此,新井产量下滑的态势也难以改变。在当前的技术条件下需要进行大规模钻探才足以弥补产量衰减,然而大规模钻探需要更高的油价与高油价更长的持续时间——显然现在没有。在美国原油产量增长最强劲的二叠纪盆地,企业平均盈亏平衡价格在58-66美元/桶,在当前价格下出现钻机和压裂车队数量下降的现象就完全不值得奇怪了。

抛开低油价不谈,谈谈成本膨胀。去年的数据显示,虽然美国油气上游行业名义资本开支增长幅度接近40%,原油产量仅增加了5.6%。今年的资本开支计划更加保守,再考虑到成本膨胀的影响,原油供应不仅没有太多增量,见顶下滑的前景已经迫在眉睫。

因此,虽然当前油价缺乏共识驱动维持窄幅震荡,但是消费旺季已经开始得到印证,极低的库存在未来会显著扩大油价的波动率,在这个过程中供给增量不足的确定性将始终伴随。当金融压力改善,流动性不足现象得到缓解,那么当前对深度衰退过度计价的环境将如一个偏移到极致的钟摆,下一步只会出现极速回归。国内这几家便宜的油企,就是帮我们享受波动的最好载体。😜

$中国海洋石油(00883)$ $新潮能源(SH600777)$ $中国石油(SH601857)$ @今日话题

精彩讨论

日新客03-28 17:37哈哈哈感谢认可!看见这条评论感慨良多😝

日新客2023-05-28 13:19@绿色钻石 感谢朋友大力支持!这段时间也在不停积累,主要在就在看库存、出行、供需相关数据是否符合预期。现在的结论是毫无问题,对衰退的恐惧太过度了。所谓“衰退”仅存在于期货市场,只是金融波动而已,实际需求经过去年高油价的探底已经很清晰了,现在油价下来更不可能减少。美国这轮金融自残深度打击了国内的石油工业,只要熬过去,未来欧佩克的定价权将直观地体现在国际油价上。

所以问题不大,借着低估值油企,熬过去~

JeffrryJiang03-27 16:36$中国海洋石油(00883)$ 回头看日大去年5月的这篇展望文章,真的很有前瞻性和参考价值、结论也得到了证实。油价在23年“美国出行季”期间由77上冲到95,股价由11元上涨到当前18元左右。离2024年出行季还有2个月,美国商业原油库存已经提前下降了,石油行业景气度与基本面太好了,继续抱紧中海油。

可乐加冰的小猫2023-05-28 14:10因为之前暖冬,天然气等都有剩余,很多人只庆幸天然气够用了。原油上,去年上广封了几个月加战储砸了几个月,延缓效应勉强到现在的平衡。导致很多人认为原油如水,就应该到30。他们没考虑到气候变化的大问题。接下去暖冬的债只能烫夏还了。北溪管道的影响也会滞后。战略上,现在竟然不拉高期价去忽悠更多人进来投资挖油挖气,反而压住,只能让人唏嘘不已了。

会计误工人员2023-05-28 13:47不觉得这次很有意思吗?这会不会是激将法让市场在债务问题再次疯狂打压然后迫使欧佩克真的再次减产?前两次喊减产最多的反而是增量出口最多的,这次也反着看会不会更接近事实?去年的高油价,今年对比欧佩克也好,俄也好,财政收入马上感觉都是不爽的,习惯了低收入可以接受持续低收入的模式,一旦尝到了高收入的甜头,低收入的反差太痛苦了……从最近几个月美上游商业开采活动的迹象看,油价定价权这次是要过渡转移了,似乎美页岩油剩斗士已经和🐫第一次形成了同一个战壕的盟友

全部讨论

新闻没毛病,结论太秃难了。美国近年改变石油政策,最主要是因为页岩开采技术的突破,使得本来的废渣一下变成质量不错的轻质油料。疫情前,页岩开采成本就在三十以下了。据说技术突破后能在快速迭代,成本只会更低。今天国际油价是七十。投美国石油肯定可以预期,这估计也是老巴的逻辑。价值投资嘛。至于中国的石油公司?传统石油和页岩油完全是两码事,美国公司降成本,中国也许涨成本(牵手逛街成本很高的。国际一旦有需求,比较经济复苏,战争扩大,老美增产暴利,国内扩产估计亏得更大。而且俄乌战争。中国怎么也得拉鹅一把,进口点廉价石油没毛病吧。这些低价一冲击,国内不大亏就不错,至少没看出利好来

日大最近看中曼了嘛,中曼也在解除质押了,感觉管理层也在等着起飞了

油气板块今日走高,看好油气板块可以关注$油气ETF(SZ159697)$ !

石油板块里的标的,除了海油和新潮是能直接收益于涨价的想象力外,再的涨到一定程度发改委就拉闸了,油价的这个预期确实在这放着,就像有色一样,货币超发的状态下资源类只能越来越贵,但是这里面持股体验最差的绝对是新潮,我之前也想转有色,螺母或紫金,紫金目前的估值我觉得给的有点顶,铜博士的复苏预期可能没有想象中的一帆风顺,不是不看好中国经济,是数据和消费的信心放在这,国民收入不真实性的提高,消费转好的信心是不那么容易提振的,紫金和螺母这个价格我觉得给的算是估值合理,营收数据的修复这种是个人都能看出来的预期,机构不会不计算在内的,但是如果复苏的预期一旦稍微破一点,马上就能跌给你看,所以我也在这几个股之间来回摇摆,海油不错但是目前这价格进去挨套的可能性比较大,小仓位反复T能弄,大仓位我会比较小心,新潮的价格是严重错配的,但是这货又是个恶心他妈给恶心开门的货,虽然我单吊新潮,但是也时常难受,总之都不是太省心的交易,每次市场起伏时要有足够的定力和信心才行

有一点疑惑想要您解答一下,在莫斯科没有战败的前提下,美国会允许石油爬上高位吗?石油价格的异常会不会有政治因素在里面?于美国国内通胀和美国全球利益相比,美国页岩油生产商的利益感觉并不重要,苏联的解体石油价格奇低也是一个原因的。