在#2019雪球嘉年华#现场,前“网红”基金经理、球友们口中的“刚哥” 肖志刚发表题为《投资的进阶之路》的精彩演讲,现场人气爆满,座无虚席。肖志刚认为,研究是门科学,有规律可循,交易是门艺术,挑战人性。

摘录要点如下:

1、投资的进阶之路,分四个层次:第一层,研究产业的结构变迁;第二层次,板块之间,研究A股的运行机理以及宏观运行机理,宏观运行机理决定EPS,A股运行机理决定PE;第三层次,大类商品配置,研究中国金融市场运行机理;第四层次,全球汇率,欧元、美元、黄金、人民币、日元哪个好?取决于什么?全球金融市场。

2、如果选基金我从四个角度回答:第一个角度看持仓是长还是短,是不是老换股票。第二个角度是追涨杀跌型,还是高抛低吸型的,是左侧还是右侧,右侧是追涨杀跌,左侧就是高抛低吸。第三个角度看他喜欢重仓买入,重仓代表他的研究风格是自下而上,自下而上才会重仓。第四个角度是偏离度,风险和收益成正比这个普适的定理,放在公募组合管理上,叫做超额收益和偏离的风险成正比,如果想获得超额收益一定要偏离,不偏离就是指数。

3、投资到底是科学还是艺术,研究就是科学,交易是艺术,所谓的投资反人性,交易才反人性,研究一点都不反人性。

以下是演讲实录:

各位朋友下午好,很高兴有机会跟大家以非基金经理的身份跟大家交流,以前以基金经理身份交流的时候我有我的责任和使命,告诉大家机会好,可以买。今天我取的标题也还是比较正能量、比较健康积极的标题,进阶之路。

A股上证指数十年如一日在3000点,我觉得可能未来十年还是在3000点。作为主动基金经理出身,我相信事在人为、人定胜天,主动还是有可为之处。现在整个市场近两年基金行业特点是指数基金快速增长,大家都一直在说,给指数基金发展找了很多注解,为什么指数基金好的同时,把主动作为一个靶子往下打。

回到正题,十几年的时间一直在公募基金,从研究员到基金经理,大体上大家都知道,公募基金是正规军,他们的打法是标准化的。基金公司最常见的分工是研究员、基金经理,我也是先从研究员开始到基金经理,未来还要干什么,这就是慢慢进阶的过程。

分层次来做,研究员干什么?不是说只做研究这个事,也做投资。我以前是研究汽车的,我从汽车举例子,对于汽车研究员来讲,拿两个汽车股上来,你要搞清楚哪个好,比如上汽和广汽哪个好,江铃和江淮哪个好,不用琢磨汽车股好不好,汽车研究员先不用琢磨这个事,先琢磨长城和长安哪个好,琢磨明白了就可以了。

汽车股好不好要看什么?不一定是汽车研究员说了算,要看白酒涨不涨。以前做汽车研究员尤其是基金经理的时候,我也买白酒,也买汽车,从事研究员十来年,一个特别简单的经验:开车不喝酒,喝酒不开车。基金经理考虑的,是汽车股、煤炭股、白酒股、银行股哪个好,这不是汽车研究员工能琢磨明白的,也不是他的主要内容。板块之间,这是投资人第二层次。

你问基金经理股票好不好,A股好不好,也不是基金经理说了算,还要看债券、地产,还要看其他的大宗商品,也就是第三个层次,是大类商品配置。这个事是谁在做?客户自己在做的,研究员没办法帮大家做这个事,基金经理也没有做,变成客户自己做,而这三个的难度有递进的。

这是A股三个层次,第四个层次是全球汇率,欧元、美元、黄金、人民币、日元哪个好?取决于什么?全球金融市场。我记得以前萨缪尔森说过一句话,被汇率愚弄的人比被爱情愚弄的还多。这是我早接触经济学看到的,所以一直放弃对汇率的研究。

这三个之间的递进关系,为什么叫进阶呢?递进关系是什么,对于汽车研究员,他要搞清楚长城和长安哪个好,上汽和广汽哪个好,江淮和江铃哪个好,很简单,他搞清楚汽车产业的结构就行了,大家讨论汽车的时候,新能源锂电是趋势,还是混动是趋势?SUV和轿车哪个是趋势?自主品牌和德系、日系、韩系哪个是趋势?豪华型和经济型哪个是趋势?产业的结构拼凑起来就知道了长安和长城哪个好,不是算EPS,明年哪个8倍,哪个6倍,绝不是这样。

那汽车股好不好,这不是结构问题,是总量问题,汽车跟地产跟其他相比。我前阵子写了一篇文章,汽车销量为什么不好?没地方停车了,按以前的规律来讲,现在是抄底汽车股的时候,最后我琢磨半天,我说这没地方停车了,汽车完了。未来20年乘用车销量超不过3000万辆。

基金经理考虑的是汽车、煤碳、白酒,不管是EPS的波动,还是PE的波动,如果能做好这个,这是一个合格的基金经理。如果能比较出来长城和长安哪个好,这是一个合格的研究员。如果要成为优秀研究员,他就要琢磨汽车和白酒哪个好,如果琢磨明白了,那就是优秀的汽车研究员。

对于合格的基金经理能搞清楚哪个板块,大盘好还是小盘,这是基金经理或者策略要考量的事。对于基金经理,你问它一个总量的问题,A股接下来会涨还是会跌,能回答出来就是一个优秀的基金经理,他需要问债券,然后问地产,问其他的市场,这个挑战是更大的。所以这个递进关系、进阶关系,第一层次的总量就是第二层次的结构,第二层次的总量就是三层次的结构,第三层次的总量是第四层次的结构,总之是结构和总量的转换。

在不同的层次之间,内容是有区别的。总结一下,第一层次,对于一个研究员,不管是汽车还是煤炭研究员,他需要研究的内容是什么?就是这个产业的结构变迁。比如电影,是院线和制片方之间哪个的议价能力越来越强,这是结构的迁移,汽车SUV和轿车哪个是趋势,前几年天天炒SUV,现在不用炒了,都不行了,没有结构问题,现在汽车变成总量问题了。第二层次,叫基金经理考虑哪个板块好,他研究的是什么?A股的运行机理以及宏观运行机理,宏观运行机理决定EPS,A股运行机理决定PE。第三层次,我自己总结的,叫做中国金融市场运行机理。第四先不重要。

下面这三个层次分别代表什么?大家通常说的精选个股、板块配置、仓位控制,基金经理主要做这三件事情。我刚才论证了一二三层次的递进关系,大多数的基金经理,能当上基金经理都算是一个合格的或者优秀的研究员,可能这个市场1000个基金经理,有800个是合格的基金经理,有200个是不合格,合格的基金经理只有40个是优秀的,因为要往上递进。如果成为一个优秀的基金经理,他的大类资产配置应该是做得很好的。

我的意思是大部分的基金经理,主动的基金经理对大类资产配置也不擅长,这个工作大部分是基金经理做,但基金经理其实也不擅长,结果是什么?过去十几年,有公募以来的基金净值,其实主动是跑赢的,我拿偏股基金做了一个指数,跟沪深300比较,长期是跑赢沪深300的。经常说主动基金经理跑不赢,基金经理也跑不赢指数吗?一般拿过去五年,五年够长了吧,确实过去五年没有跑赢,更新一下今年的数据,应该比这个稍微好一点,但过去五年确实没怎么跑赢。

过去十几年基金经理跑赢了指数,主要体现在两个阶段跑赢:大牛市来临之前跑赢了,大牛市一来就跑不赢了,熊市把牛市跑输的扳回来一些,后面震荡市就也变成震荡了。根据A股的行情,以大牛市2007年和2015年的高点为例,在牛市和熊市顶部两侧,最主要有效的工具是什么?是仓位配置,那个是基金经理最不擅长的,那个时候是跑不赢的,主要是这个原因。在大牛市结束之后的几年,比如2000年、2001年的牛市结束以后,2003、2004是五朵金花,是结构性的板块,这个时候靠板块配置,在大牛市来临之前的2005年、2006年靠什么?靠精选个股,2014、2015年靠仓位配置,过去几年靠板块配置。所以仓位控制统治的时候基金经理跑不赢的,我刚才说大量的基金经理不擅长这个,80%的基金经理只擅长精选个股,所以在精选个股的时候跑得赢。这三个工具轮回来,所以接下来的阶段应该是基金经理跑赢的时候,如果你们相信基金经理有精选个股的能力。主动型基金经理有长处也有局限性,我们要做的是扬长避短利用他们的长处。

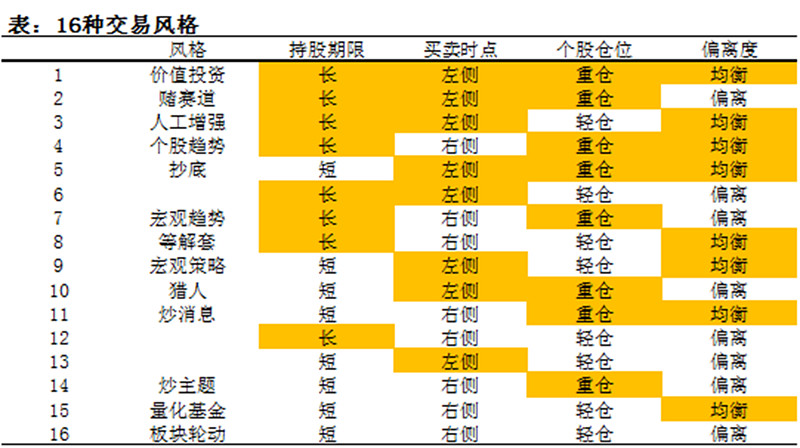

一般来讲,有人问过我两个问题,第一个问题是选股票更难,还是选基金更难。我的回答是选基金更难,因为信息不对称,绝大多数基金经理不透明。第二个问题,非要选基金,怎么选?不能看他持仓是白酒还是汽车,这又落入自己选板块了,不是选基金,如果选基金我从四个角度回答:第一个角度看持仓是长还是短,是不是老换股票;第二个角度是追涨杀跌型,还是高抛低吸型的,是左侧还是右侧,右侧是追涨杀跌,左侧就是高抛低吸。第三个角度看他喜欢重仓买入,重仓代表他的研究风格是自下而上,自下而上才会重仓,如果自上而下的话,他基本上就轻仓。有的基金经理动不动先买八个点、十个点,因为我们最高是十个点。有的基金经理,第一大重仓也不超过三个点,他要买一个点要见两次董事长,见四次董事长买两个点,买三个点那不可能了,这是改不了的。第四个角度是偏离度,以前一个领导问我们一个问题,叫公募组合管理最大的风险是什么?风险和收益成正比这个普适的定理,放在公募组合管理上,叫做超额收益和偏离的风险成正比,如果想获得超额收益一定要偏离,不偏离就是指数。

这四个维度来讲,如果做得好能放大收益,牛市需要右侧,要追涨杀跌。在熊市里要左侧,要高抛低吸,熊市千万不能追涨杀跌。现在市场清淡的时候,大家持股都比较长,如果全市场都低换手,就自己高换手,天天在那送佣金给券商了,没别的。如果经济向上,那有机会,需要偏离,如果经济下行的时候,就应该均衡一点,不然买什么都是雷。所以这四个维度做得好都是能放大收益的,做不好当然就是损毁收益。

这四个维度是分别独立的,这样就可以组合出2的四次方,共16种交易风格。从这个图可以看出来,任何一个时候,任何一个阶段,比如今年或今年下半年,或者未来半年,都有8种风格是放大收益的,能跑赢指数,有8种风格是损毁的,所谓的公募冠军,一方面是选对了股票,另一方面是风格把他突出来了。

2016年,从类型来讲,量化基金是最牛的,量化基金没选什么股票,为什么他最牛,选对了风格,风格适合他。什么风格适合量化基金?低位振荡,涨20%后又没戏了,又调回去了。所以低位震荡适合轻仓位,如果单边趋势,不管上还是下,适合重仓。刚才说的叫割韭菜,你自己买了几千万股、上亿股,你怎么割别人韭菜?就来回坐电梯,如果是要量化基金,什么股票买一个点,涨20%就抛了,他又换别的去了。

这是2016年画的图,画出来之后我发给基金经理,小伙伴们立刻对号入座,我是第六种,我是第八种,我是第一种。我刚才提出来这四个维度,意思是每个人都变不了,喜欢追涨杀跌的人,你让他高抛低吸,他做不到。刚才说了,喜欢动不动买八个点、十个点的,你让他买一个点,他做不到。喜欢买一个点的股票,三个点就第一大重仓的人,你让他买八个点,你杀了他吧,他也不会的。很多基金经理持仓就一两百只股票,我持仓一般二三十只。还有的人动不动先买三十个点、五十个点的养殖,有人却三个点就算超配了,这是改不了的。

有的人说明明这个基金经理好,好在哪儿?他的研究水平高吗?或者是他买的股票好吗?有时候牛市里就是右侧的人。有一位基金经理,去年底下岗的,我觉得比较惋惜,他当了三年基金经理下岗了,为什么?三年全是熊市,他的交易风格我清楚,就是右侧型的,让他晚半年,他肯定很好,为什么?他买了50个点的养殖,去年12月份下岗了。基金经理做得好,一种风格是能放大收益的,做的不好就损毁。

最后用一个公式总结,一个组合的收益率是什么?一年到头,一个亿的资金,一百万算一个点,一个点买了这个,一个点买了那个,一年下来涉猎了100只股票,这个赚了30万,那个赚了60万,那个亏了20万,加起来就是最后的收益率,反正选的股票越好收益率就越好。然后需要在正确的时候买正确的股票,你看好一个股票翻倍,结果只买了一个点,也白搭了,看好的一个股票亏了,结果买了十个点。正确的时候,翻倍的股票买十个点,跌的股票买一个点就够了,这样才可以放大。

换句话讲,整个投资的收益率,总结一下,像赛马游戏里的骑马,一个靠马,一个是骑手,同样的马不同的人骑成绩不一样,同样的人骑不同的马成绩不一样,投资可以拆开,一个是研究,一个是交易,我刚才说的16种风格其实是交易,好的是能放大的。

总结来讲,投资到底是科学还是艺术,研究就是科学,交易是艺术,所谓的投资反人性,交易才反人性,研究一点都不反人性。通过这个,解释和论证一下主动的基金经理有擅长之处也有不足之处。雪球弄了很多基金组合,他们跟我说让我来选,我觉得是可为之处,所以一两个礼拜之后我也会为大家选一些基金,做一点为主动基金造福的事,谢谢!