看了$创维集团(00751)$ 这个公司,感觉是一个很值得关注的公司。打算通过写个文章来整理下思路,也跟大家交流交流。希望各位球友指正。

创维应该算是一个中国人都知道的品牌,尤其对广东人来说,可以说是如雷贯耳。在深圳生活工作,也是经常能看到科技园里创维的几栋大楼。但老实说,在21年三季报之前,我是没有关注过创维集团的股票的。作为一个长期投资和研究光伏行业的投资人,在创维的户用光伏异军突起时,再去看创维集团的股票,才惊讶地发现,创维的市值怎么这么低?知道黑电惨,还真不知道黑电企业的市值这么惨。

完了翻了一下创维的相关信息,就更惊讶了。知道港股不给估值,还真不知道港股真么不给估值。我原以为,对于名气大一点的公司,香港市场应该还是稍微给点面子。

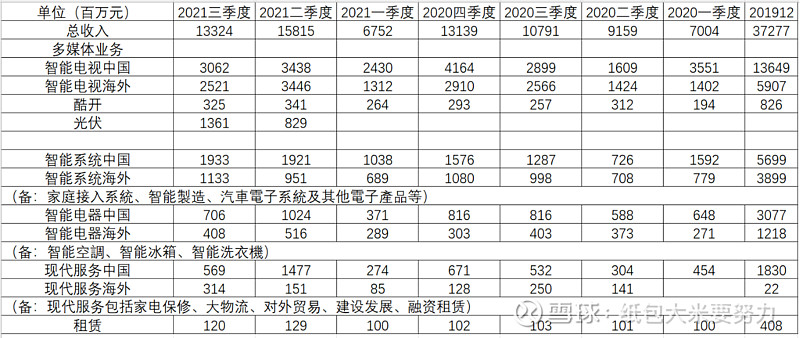

先快速扫了一下它的营收情况:

结论:

1、公司传统电视业务稳定

2、新业务稳定增长

3、海外业务稳中有升

4、光伏异军突起

5、有稳定的租金收入

整体:从营收和利润看,公司运营良好,正蒸蒸日上。

关于创维的估值:

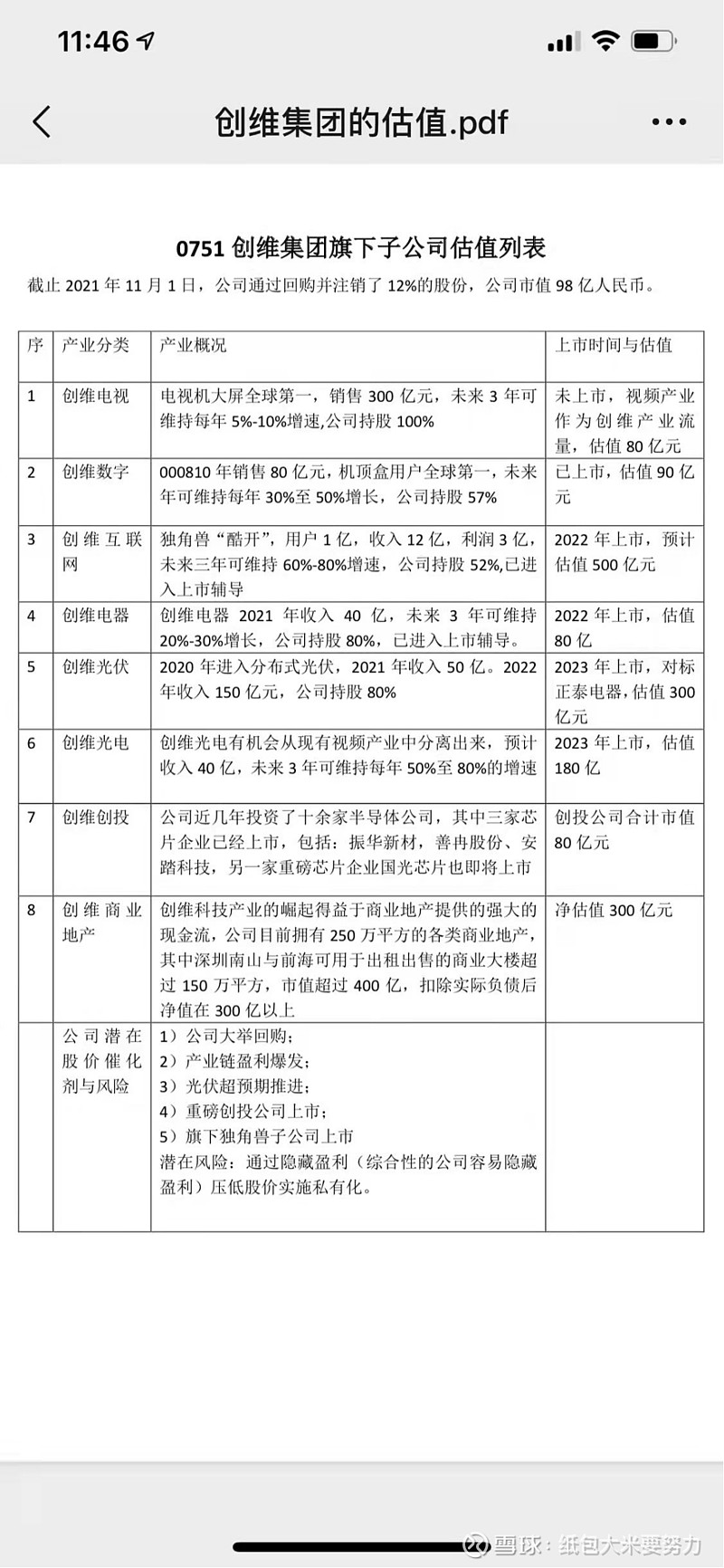

然后在某个微信群里,我看到了下图,不知道是哪位大神做的,如有侵犯请告知。

不知道大家看到这个图什么感觉。我第一印象是,按这个图,创维集团的PB有没有0.1啊?我认真看了看,这位兄弟或姐妹的有些计算是偏乐观了。譬如说,我认为创维电器的估值给多了,按目前电器行业的估值,1.5亿利润是拍不出来80亿的估值的。主营业务电视属于低毛利的夕阳行业,给80亿也偏多了。酷开500亿?虽然我觉得酷开还行,但得是这几天有非常好的增长,才能给百度带来5倍的收益(百度18年按投后100亿入股)。但无论如何可以确认结论一:整体上创维整体的估值是严重低估的。创维的超低估值,足以为持有创维集团提供比较高的安全边际。光已上市的$创维数字(SZ000810)$ 当前的市值126亿,就已经超过集团。

但有一块业务我认为非但没有高估,甚至我觉得有可能超过图中的预期,而这个版块,已经足够构成我买入创维的理由。那就是——创维光伏。

所以,先把结论二放出来:我认为创维光伏是光伏行业里最好赛道(我认为的)户用光伏里当前性价比最高、成长型最强、值博率最高的标的,没有之一(至少在二级市场我没有看到)。后面我会解释。

创维光伏自身带来中短期快速增长且能在很长的长期保持稳定的收入,仅光伏足以提振创维集团估值

另外,我个人认为,上述两个逻辑还将衍生出第三个逻辑:估值修复。

香港市场多年来都缺乏流动性,所以也出现了很多PB小于1的估值低到不可思议的公司。有很多公司的市值,甚至明显低于其旗下的A股子公司的市值,如中航科工。被视为不合理的AH差价,也长期得不到消除。但很多人想去抄个底,想“越过香江去,争夺定价权”,最后也是落个灰头土脸。15年A股暴涨后,很多人看港股怎么看怎么便宜,很多公司在的一处不动产就已经超过公司市值,于是在15年4月后,很多资金冲向香港。最后的结果就人尽皆知了。这样的故事,已经一次次发生。在港股,低估值公司往往是“低估值陷阱”。

创维集团最好的做法,是把公司整个收购下来,然后分拆卖掉。但这不可能,至少除了黄老板以外的人都不可能做得到(黄老板应该也不能,但我是黄老板我一定想办法让自己超过51%)。要大幅度提振股价,公司必须在未来有足够的成长性和想象空间。如果创维没有新增业务,是可以预料公司股价也长期也就保持之前的熊样。但一旦性感的新业务带来注意力,是很有可能带动其他业务的估值修复的。

所以,创维的关键逻辑,应该首先去看创维光伏到底有多好。然后再看其他版块有多优质且便宜。因此我的下一篇文章会先从创维光伏的开始写起。

本文仅记录个人想法,不代表任何投资建议。文中的分析涉及一些假设和预测,带有不确定性。本人经常是错的,经常秒打自己脸。投资有风险,请独立思考和判断。