均胜电子: 全球汽车复苏+并购整合完毕困境反转+汽车智能化

公司四大事业部:汽车安全、汽车电子、智能车联(均联智行)、功能件。重点在前三块业务。

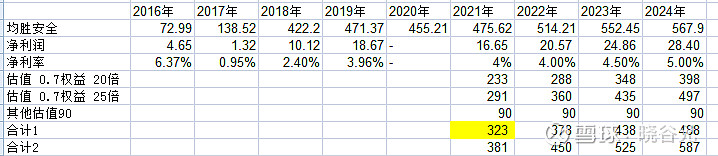

均胜安全:

并购整合后的效果,主要体现为均胜安全的毛利率和净利率水平。这个是目前对公司业绩弹性最大的一块。

这一块未来逐步向好:

a. 订单结构:订单是长订单,一般生产5年期左右,订单有年降,3年后车型开始进入生命末期,毛利率会降的相对较快。新接订单有最低15%毛利率的要求。

高田在16-17年高田出事,基本2年没有接新订单,承接高田后,从18年之后才开始接新的订单。到20年之前都以老订单为主,到21年开始进入到了一个相对新项目订单开始SOP的状态,从大比例上预计达到25%,到23年基本完全替换到。 指引是到毛利率达到20% ,净利润5%的水平 (奥利托夫的水平 )

b.并购整合费用,18年最高,19年5.8亿,20年应该接近3亿,21年收尾。

c.原材料价格整改,高田之前对原材料没有年降,从18年收购后公司就开始重新制定年降。

汽车电子业务:主要人机交互产品,核心客户奔驰大众宝马保时捷等。20年人机交互产品受疫情影响下滑,但是新能源业务营收约5.8亿元,同比上升74%,基本持平。

2019年以来,公司加快了中国区的产品布局和市场拓展,已经成为大众汽车中国区MEB平台车型的BMS独家供应商,奔驰MFA2平台车型的BMS供应商,同时也陆续获得了一线自主品牌及造车新势力的订单。

这里重点聊下确定性的大众MEB平台包,发了2次,第一包 10亿欧元,7年周期 ,第二包20亿人民币,6年周期。 今年10月份开始进入投产。今年出货1万套,明年预计15万、22年40万、23年 60万、24年80万 、25年110万。另外第二包总量130万套,2年后释放。 单价1500元价值。

今年新能源汽车13-14亿,未来50%的年化增速 ,5年看50亿营收 。

均胜智联:这块更加偏软件类,车机(域控制器)、V2X的业务(OBU设备) 提估值的业务板块,明年上报材料分拆上市。

均联智行,是大众MQB和MEB平台的车载信息系统的核心供应商,去年底第三代车机投产,目前新的迈腾、高尔夫、帕萨特的主机都是这个,今年的销售远不及预期。单车1500,帮助大众解决了之前LG提供ID3的一些软件问题,这块如果能再有突破 单车再上1500。

国内开始拿福特、宝马奔驰还有日系车的订单。

公司第一代OBU(车载终端产品)已经完成开发,预计2021年量产,有望成为全球首个5G-V2X量产项目。21年底蔚来轿车使用均胜这个产品, 订单不大,生命周期暂时12亿左右。

总体来说新能源汽车板块最大的明确增量在MEB平台,单车价值总量在5000左右。

估值测算:从3季度开始后面基本上就是进入验证以上逻辑的阶段(单季度毛利率回升16.76%)

分拆估值,一个上升期的均胜安全业务完全可以在20-30估值区间波动(参考龙头奥托立夫的成长估值轨迹),汽车电子其他业务相对保守的按3亿,30倍90亿。 320亿的价格合理。

奥托立夫的历史估值:

最后,目前对于单单3季度一个季度的好转,能持续得到验证吗?