2024/06/18更新:

有很多想法,也有一两个猜测,但不好说。如果其中一个猜想基本正确,那我们这个体系我觉得比欧美牛比很多,毕竟货币总量流派我一直认为是毒瘤。现在去关注总量的意义不大了,关注斜率所体现的经济状况以及政策路径更重要。从这个角度出发有两点启示,一是长债利率本身不会那么快走低,或者说至少央行是不愿意看到这样的事发生的;二是如果锚定cn10y作为无风险利率,未来3年的中枢可能不会是我之前预测的2%,会更高一些,但目前权益资产还是极度低估,暂时不影响我的配置。

2024/06/08:

持续记录一下明确的货币财政表态与方向改变,直觉现在是一个转折点,目前没有结论和强判断,但可以通过碎片慢慢试着拼出全貌。

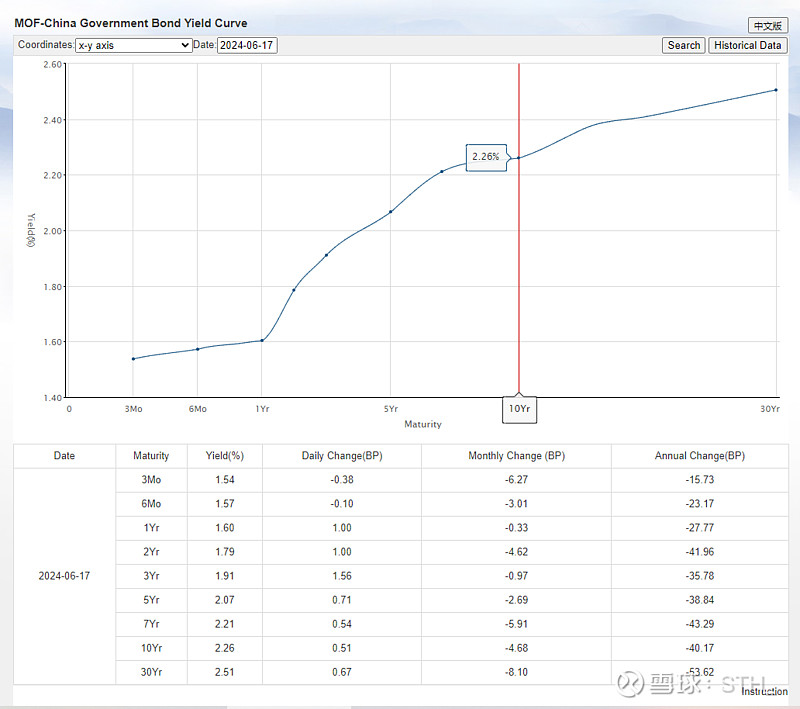

1. 央行反向“YCC”指引长债利率区间2.5-3%:

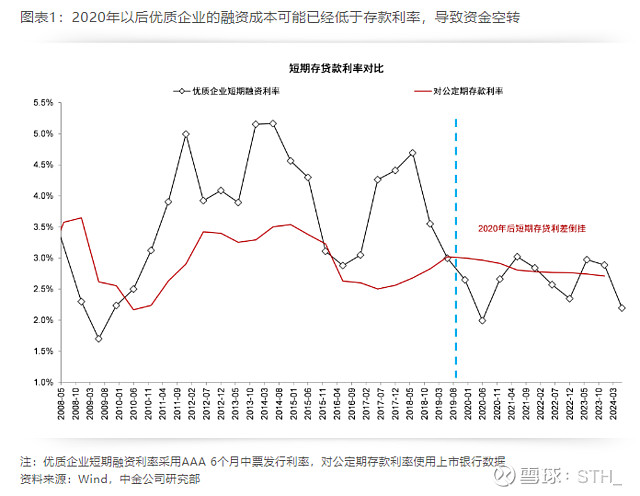

2. 叫停手工补息、压缩资金空转,背景是优质企业融资利率甚至低于存款利率,又因为缺乏信心而不投资,增加存款吃息。

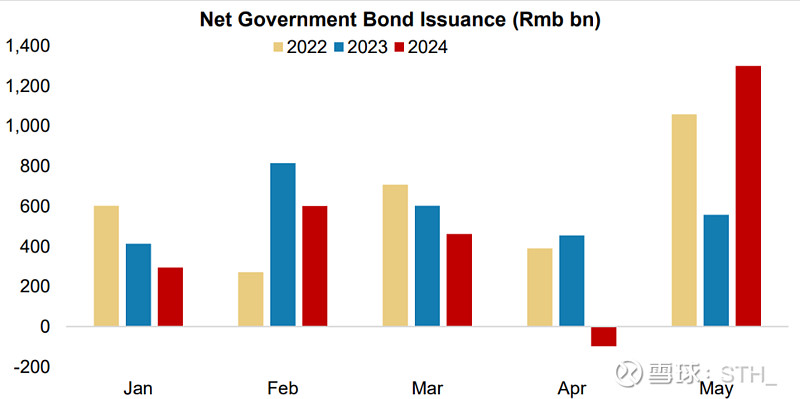

3. 财政端终于开始发力

一直在追踪货币、财政政策和银行业的研究者应该和我一样对去年初的银行业放贷指标压力有印象。现在的压缩资金空转对于缓解存贷倒挂的现象应该是好事。甚至更进一步说,金融脱媒、增加直接融资的情况下,银行对于货币政策的定位可能也在转变?对于优质银行可能是一个历史级的好消息,意味着银行不一定需要继续追求规模与放贷量去达成“社会”目标了,而是可以更接近于正常的商业逻辑追求合理利润。但另一方面近期地产放贷的情况又是相反的。很矛盾,暂时我下不了强判断,还要再看看后续政策走向。

全部讨论

2024/06/18更新:

有很多想法,也有一两个猜测,但不好说。如果其中一个猜想基本正确,那我们这个体系我觉得比欧美牛比很多,毕竟货币总量流派我一直认为是毒瘤。现在去关注总量的意义不大了,关注斜率所体现的经济状况以及政策路径更重要。从这个角度出发有两点启示,一是长债利率本身不会那么快走低,或者说至少央行是不愿意看到这样的事发生的;二是如果锚定cn10y作为无风险利率,未来3年的中枢可能不会是我之前预测的2%,会更高一些,但目前权益资产还是极度低估,暂时不影响我的配置。

过去几年投资几乎没有下过“强判断”,而都是一些极高概率、保守到极致的“弱判断”,因为当时很明确的风险、收益率错配给出了低风险高回报的投资机会。今年开始这样的机会变少了很多,很多公司的不确定性和潜在收益率是越来越匹配、合理的。

今年上半年思考了四个强判断,一个已经想明白下注了,还有三个有潜在高收益但确定性没那么高的强判断,今天上午刚去看完其中一个实地情况,还需要进一步看数据思考。另一个也需要跑一线经销商。

但有一个我从一头雾水中逐渐把握到脉络,今天有6成确信度了:我一直在追踪央行、银行与货币政策的关系,眼下是一个明确的政策路径转折与清晰的时点。过去的货币政策依赖于银行、m2、总量作为传导路径,但由于各种复杂的原因,这个政策传导效果是不尽人意的。现在很明确的路径改变是放弃m2、总量方法、即银行相对来说没有那么强的资产扩张压力(想想去年年初的情况)。过去几年间净息差被挤压的核心原因之一就是银行的指标压力+低迷的贷款需求,让优质国企拥有了过强的存款议价能力,侵蚀了银行的净息差。最明确的证据就是个人活期定期存款利率纷纷下降的趋势下,单位存款利率却在上升。

我一直在衡量央行如何在很多矛盾的目标之间做取舍的优先级问题,今天卖长债的举措让我对我的判断多了两成信心。维护银行净息差的决心是很强的(只要你理解央行在之前上面吹风“qe”干涉之后,第一次市场操作居然是卖债,这个决心太坚定了)。

银行依旧逃不开承担“社会责任”的紧箍咒,但是或许可以开始乐观一点了。

$招商银行(SH600036)$ $建设银行(00939)$

目前处在多部门打架的情况,2季度刚听说银行放贷不再一味追求规模,开始要利润考核了,没过多久又说还是要多放贷。别又来一出合成谬误。

所以确实仅限于斜率问题,看MoM修正的只是长端的下降,对于短端比较无所谓甚至乐见其成

长期利率保持稳定是和美债竞争的必要,是人民币国际化过程中的信用基础,地产问题是欧美市场升级至一带一路全球市场中换挡期的临时收缩,地产问题不是因而是果。解决因必然是优先于解决果,所以地产问题导致的利率下行,不会突破人民币国际化的长债利率范围,长债利率是真边界,这也是在7月会议前所有政策行为都给人超预期超力度急吼吼的感觉,央行不断强化的长期利率方向是向外围投资者的吹风,央行要大量建仓债券就必须阶段提高市场风险偏好,所以对股市不必太过悲观,根本跌不下去的!

今年应该保财政收入还是第一动力也是最习惯的,银行就卖了