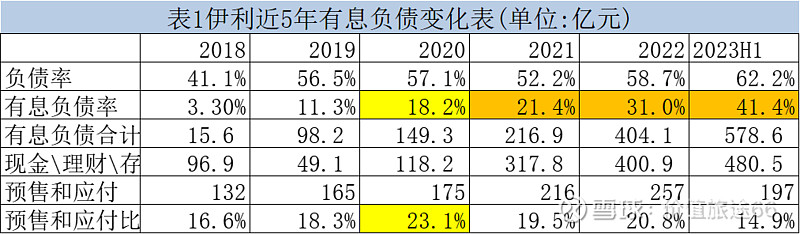

伊利股份之所以被公认为A股的“奶茅”,不仅在于其销售规模,更在于其ROE与净利率均遥遥领先,而财务状况又比较稳健,多年来负债率尤其是有息负债率远低于主要竞争对手。然而2020年以来,伊利的报表却呈现不健康的“大存大贷”状况,有息负债率也逐年快速提升,2021年就突破20%的警戒线,2023年上半年更是达到41.4%的恐怖水平(见表1)——哪怕在2008年的行业危机期间,伊利尽管巨亏近17亿,有息负债率也不过24%.......

对此有两种截然对立的观点,一种是“控制说”,认为大存大贷的原因主要在于伊利通过产业链金融扶持上下游,是在以轻资产控制整个产业链,同时赚取利润,无需担忧;另一种是“藏雷说”,认为“大存大贷”的背后隐藏着猫腻,反映管理层不诚信,有可能爆基本面恶化的“巨雷”,应该回避。

本文认为,上述两种观点均有偏颇,应该全面客观地认识伊利的“大存大贷”,一方面,“大存大贷”确实反映伊利财务状况在走弱,其根源为伊利的盈利能力不足以同时支撑高分红与激进的资本扩张,所谓的产业链金融压根背不动伊利“大存大贷”的锅;另一方面,伊利当前的有息负债均有相应的非经营性金融资产覆盖,倒也不至于“暴雷”,但未来存在ROE与分红率降低的风险。

一、产业链金融背不动伊利“大存大贷”的锅

无论从历史还是现实看,产业链金融都不是伊利可以“大存大贷”的借口,产业链金融压根就不是造成伊利“大存大贷”的原因,理由如下:

1、伊利从事产业链金融已历时数十年,但仅近三年才出现明显的“大存大贷”问题。

由于上游的养殖业关系到品牌商能否获得稳定的优质奶源、下游的渠道关系品牌商能否巩固并扩大市场占有率,因此,乳业品牌商为获取竞争优势,必须抢占优质的产业链上下游客户,乳业龙头的产业链金融就此衍生。

早在郑俊怀时代,伊利就曾给予奶农每头牛6000元的购牛贷款支持,潘刚接任后,不仅延续这一传统,还在年报中予以专门披露,如2010年年报附注就有“其他应收款”中“ 1.68亿元为奶户购牛贷款”等。可见伊利早在20多年前就存在支持上游的产业链金融,但一直没有产生过“大存大贷”问题。

为进一步强化产业链竞争优势,伊利股份于2014年成了伊利财务有限公司(2016年后获批开展”一头在外“的产业链金融试点业务)和内蒙古惠商融资担保有限公司,2015年成立内蒙古惠商融资保理有限公司,并同时成立“伊利集团产业链金融中心”,2017年设立内蒙古惠商互联网小额贷款有限公司。自此,伊利产业链金融的组织架构就已齐备,全面铺开小贷、保理等业务,并在报表中反映为归入营业总收入的利息收入科目,2017年该项收入达到5.1亿,2018年更高达5.77亿的峰值,但当年伊利的有息负债率仅有3.3%,而在该项收入缩小到4.5-4.7亿元的2021-2022年,才出现愈发严重的大存大贷现象,这就说明产业链金融并非导致伊利大存大贷的原因。

2、伊利当前产业链金融的规模,无需大量的银行贷款

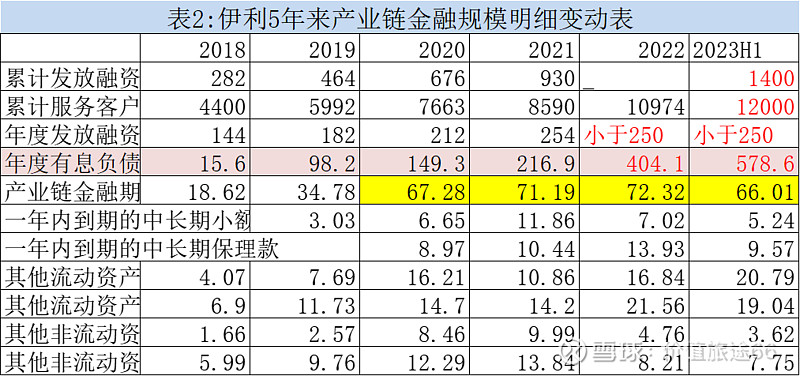

如表2 所示,从历年“产业链金融期末余额合计”的规模看,最大2022年的72.32亿,即便用借款翻倍匹配,也不到145亿,但2022年末伊利的有息负债却超过404亿,2023年中报更是超过578亿元。

事实上,伊利向产业链客户发放的融资款并不需要全部用有息负债来匹配,从2018年到2021年,伊利的有息负债都是低于年度发放融资款的。这更佐证,在2022年至今产业链金融规模保持稳定的情况下,伊利有息负债的翻倍增加肯定另有其他原因,无关产业链金融。

注“其中红字部分是根据伊利2024年年会通稿公布的——“截至2023年11月,累计为12000家上下游客户发放融资贷款1400亿元”,推导出2022年至2023年前11个月共计发放融资贷款470亿元,由此断定2022年与2023年每年发放融资贷款均小于250亿元。

二、盈利能力不足以同时支撑高分红与激进扩张,是伊利产生“大存大贷”的根本原因

1、全产业链的重资产模式,使乳制品加工业普遍具有高投入、低利润、高负债的特征

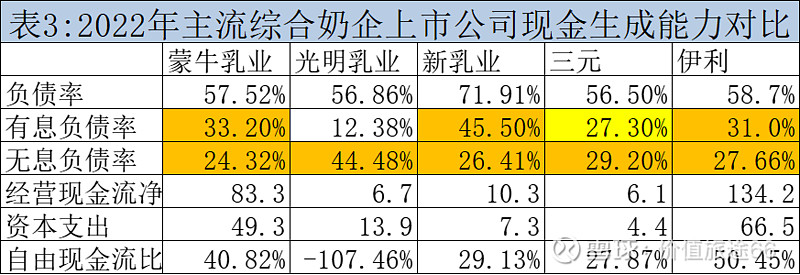

乳制品加工业属于全产业链的重资产模式,首先,它必须同时投资重资产的上游。因为“三聚氰胺”事件后,我国《乳制品产业政策2009》严格规定乳制品加工项目必须事先有原料乳配套:“新建乳制品加工项目已有原料乳数量(自建牧场或投资参股小区)不低于加工规模的 30%,扩建项目已有原料乳数量(自建牧场或投资参股小区)不低于原有加工能力的 75%。液体乳生产企业所用原料乳全部使用奶源基地的生鲜牛(羊)乳,配方粉生产企业所用原料 50%以上为奶源基地所生产的生鲜牛(羊)乳”。 这就使得乳制品尤其是液态奶加工企业,要想赢得市场,必须首先在上游投资牧场,而上游的奶牛养殖是一个高成本、长周期的重资产行业,自营万头以上的规模化牧场,折合每头奶牛投资就超过3万元,按奶牛年均产奶量10吨计,如全部自建奶源,每10万吨加工能力须配套牧场投资3亿元;其次,根据伊利2021年募资说明书显示,每10万吨液态奶加工能力也需投资4-5亿元,远高于饮料行业。这两者注定乳制品行业的规模增长高度依赖于资本投入,资本开支长期居高不下,自由现金流生成能力不强,见表3。

同时,受制于产品同质化以及对终端展示位置的依赖,乳制品尤其是液态奶虽然毛利率不高,但销售费用却居高不下,这导致其盈利能力普遍不高,净利率最高的伊利也不到8%,其他平均不到5%。

高投入、低利润并存,意味着企业仅靠自身利润难以支撑快速的规模扩张,这就使乳制品加工业普遍存在资本饥渴症,不仅争抢着上市或增发募资,还普遍高负债经营,表3所示的还是A股上市公司,非上市企业财务杠杠更高,据报道君乐宝的负债率居然高达90%以上!

注:因三元22年经营现金流净额为负,故以2021年代替

即便伊利股份是盈利能力最强的乳业龙头,单靠自身造血仍不足以同时支撑高分红与正常资本开支,据统计,1998年至今的24年间,伊利股份产生的经营性现金流净额为1078亿元,资本支出为678亿元,资本支出比率平均高达63%,期间自由现金流只有400亿元,不足以覆盖同期432亿的总分红,这就注定伊利必须通过增发或银行贷款来补充资本金,在增发遇阻,或者增发后仍不足以满足并购等大规模资本支出时,就必须需要通过贷款等有息负债来筹集。同时,奶农的售奶款是要即时结清的,乳企的账上业必须匹配相当的货币资金供周转。可以说,乳业这种高投入低产出的重资产模式,天然就具有产生“大存大贷”的基因,当高分红与激进扩张并存时,必然呈现相应“大存大贷”的症状。

2、2019年限制性股权激励ROE不低于20%的行权条件,是伊利当前“大存大贷”的催化剂

2019年8月,伊利发布了为期5年的限制性股权激励草案,由于“ROE不低于15%”的行权条件被质疑门槛过低,被迫在修正稿中改为“ROE不低于20%,且分红率不低于70%”,同时维持利润增长率5年不低于48%。这个ROE指标就像一个紧箍咒,驱使管理层为达标不惜加杠杆,即便暂时形成当前“大存大贷”的状况也在所不惜。

因为ROE是利润率、资产周转率与杠杆比率3个驱动因子的乘积,如其中一个因子下降,要保持ROE稳定,必然其他因子要加大。在近年乳业发展趋缓的背景下,行业寡头为成为集中度提升的受益方,持续开展激烈的产能战和营销战,新增产能必然加重资产规模,相应降低资产周转率;而激烈的营销战又使销售费用居高不下,利润率难以提升,为此,管理层要保ROE指标,最容易的就是加杠杆了。

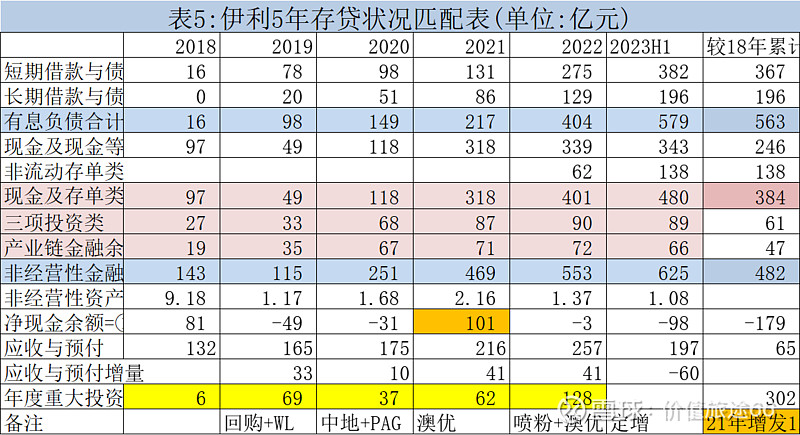

如表4所示,由于新建产能的释放,2020年以来,伊利股份的资产周转率逐年大幅下滑,在2021年120亿元的增发资金到位后,资产周转率在2022年更是创1.05的历史新低,较10年平均水平1.5降低了30%以上;同时,2022年7.59%的利润率也低于10年平均7.93%的水平,在这种情况下,为了保证ROE不低于20%,管理层只好从2019年开始主动加杠杆!如表1所示,2020年前是有息负债与无息负债同步增加,至于2020年的应收与预付比率较2018年提高了6.5个百分点,达到23.1%的10年最高水平。但由于原本就相对弱小的上下游在疫情中抗风险能力更弱,为保持产业链稳定,伊利被迫从2021年开始逐步降低对上下游的占款。但70%的利润必须分红,收购澳优等巨大的资本支出又必须拿出真金白银,于是只好向银行进行巨额贷款、还得匹配相当的长期贷款;同时,无论是为了保证偿债能力还是应对经营性现金需求,伊利这种大企业必须在账上匹配相对充足的现金资产。这便是2021年后,伊利的财报呈现出“大存大贷”的直接原因。

至于利用存贷利差谋取每年2-3亿的利润,只是管理层顺带理财而已,从历史上看,稳健的伊利不会为了这些小钱而冒损伤信用评级的风险(潘刚在2021年增发说明会上曾说——如果有息负债高过20%,就可能影响伊利的信用评级)。能使他们不惜冒险的,只有股权激励这种涉及自身数十亿身家的大钱!

三、伊利的“大存大贷”不至于暴雷,但未来存在ROE降低或高分红不能持续的风险

1、伊利的“大存大贷”不至于暴雷。

毋庸讳言,“大存大贷”确实是财务状况不健康的现象,在康美药业与康得新暴雷之后,许多投资者甚至将“大存大贷”作为排除投资标的的指标,但目前伊利的“大存大贷”并不存在“暴雷”的风险。理由如下:

①当前伊利的有息负债均有对应的非经营性金融资产所覆盖,不存在偿付风险

如表5所示,有息负债持续大幅增长,确实恶化了伊利的财务状况,以致2019年后每年净现金余额均为负(扣除120亿增发资金后,2021年的净现金余额为-10亿)。但这并不足以影响伊利的偿债能力。因为即便2023年中报有息负债率超过40%,高达625亿的非经营性资产总额仍能覆盖579亿的有息负债总额,纵然当期现金以及现金等价物类资产只有343亿,比当期短期贷款少39亿元,但如表1所示,2023年中报预收和应付比率低至15%,如该指标恢复到年初水平,则可增加60亿现金,足以弥补上述39亿差额。事实上到2023年三季报,伊利的货币资金就达469亿,较中报增加了83亿,比当期短期负债多出100亿元。

其实,伊利原本可以更多挤占上下游的资金,从而减少有息负债,比如2008年行业危机期间,伊利的总负债率上升到72%,比现在还高10个点,但当时有息负债率只有24.2%,比现在反而低17个百分点;当时的无息负债率高达48%,比现在高出20个百分点......当然,伊利坚持不向上下游转移资金压力,体现了行业龙头的战略担当,但这起码说明,伊利增加无息负债尚有空间,这便为当前高企的有息负债筑起了一道免于暴雷的防火墙。

②伊利的“大存大贷”是暂时性的,且贷款与资金需求均有据可查,不存在造假风险

与“两康”持续十余年的“大存大贷”不同,如表5所示,伊利仅在2019年后贷款才大规模增加,期间产生的-179亿元存贷差额均有据可查,并可完全被302亿元的重大投资需求(包括收购澳优、股票回购、支农喷粉等)所覆盖,不存在造假风险。这些重大资金需求均是一次性的、不具有持续存在的基础,而且在历史上,伊利的有息负债率也从来没达到如此高的水平。

2、当前伊利非常态的“大存大贷”状况不可持续,未来存在ROE或分红降低的风险

如前所述,当前伊利的“大存大贷”,根本上是由于伊利的盈利能力不足以同时支撑高分红与激进扩张,在客观上是由于存在临时性的大额资金需求,而疫后金融机构对优质客户的低息贷款较为宽松,在主观上管理层面临高ROE指标的压力所导致的暂时现象,是偏离伊利一贯稳健风格的非常态现象。

这一状况也必然不可持续,因为在客观上①过高的有息负债率将影响伊利的信用评级,从而提高其后期借贷成本,而且②在目前有息负债率已经超过40%的情况下,进一步提升有息负债的空间已不大。③今年为期5年的高ROE行权条件期满,管理层在主观上也没有动力继续加杠杆。

因此,今年管理层大概率不会再加杠杆,而会逐步偿还贷款,降低有息负债率。最理想的方法当然是是大幅提高盈利,但这很难!最常规的方法是通过无息负债置换有息负债,但顾忌产业链的承受力,幅度也不会太大!最直接的方法是降低分红率到50%,这个最迅速!当然最有效最快捷的方法是再次启动定增,但目前的市场状况不太可能!综合起来,将适当降低分红率与适当加大无息负债并用,是最和缓的降杠杆办法,而在盈利能力与资产周转率不能同步提升的情况下,降杠杆后会相应降低ROE,因此,本人认为,伊利在未来存在ROE或分红降低的风险。

(本文是伊利的隐忧系列思考之二,欢迎各位大拿批评指正,后续规划就多元化、国际化、护城河等持续更新,历史悠久的大企业资料浩如烟海,伊利这种全产业链布局的企业竞争对手又多,要搞得清清楚楚确实费力又劳神!难怪巴菲特说只买简单易懂的公司,真正搞明白一家公司确实不易,期待各位球友踊跃讨论,大家互相启发,毕竟真理越辩越明)