特变电工的煤炭板块储量126亿吨,由控股子公司天池能源公司负责经营,公司煤炭矿区位于 新疆准东经济技术开发区,是国家确定的第十四个大型煤炭基地的重要组成部分, 也是我国最大的整装煤田,目前核定产能7400万吨/年。

特变电工发电板块由3家控股公司负责经营,天池能源公司经营涉及火力发电业务,新特能源经营涉及火力发电、风能及 光伏电站业务,新疆众和经营涉及火力发电业务,电力的营收不涉及自备电厂自用部分,主要涉及对外销售部分,电力营收来自天池能源和新特能源。

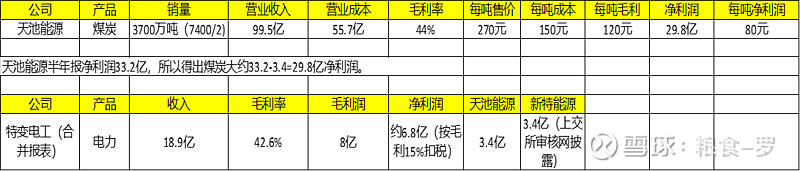

以下数据摘自2023年半年报,这里需要特变说明的是2023年上半年大部分煤炭上市公司净利润降幅在20-40%左右,主要是煤炭价格上半年最低,3-4季度已经明显回升;电力板块收入受审慎确认影响较大,相关的原因解释如下:

报告期,公司发电业务营业收入较上年同期下降 22.16%,营业成本较上 年同期下降 8.78%,毛利率较上年同期减少 8.42 个百分点,主要系国家开展可 再生能源发电补贴核查工作,经公司自查,部分自营光伏、风电项目存在补贴电 价降低或取消的风险,公司基于谨慎性原则,报告期内按照电价补贴被取消或降 低后的电价确认发电收入,新能源电费收入减少。

报告期,公司煤炭产品营业收入较上年同期增长 24.96%,营业成本较上 年同期增长 36.76%,主要系煤炭产品销量同比增加;毛利率较上年同期减少 4.83 个百分点,主要系矿坑内运输成本、爆破剥离成本增加。

根据2023年半年报数据计算如下:

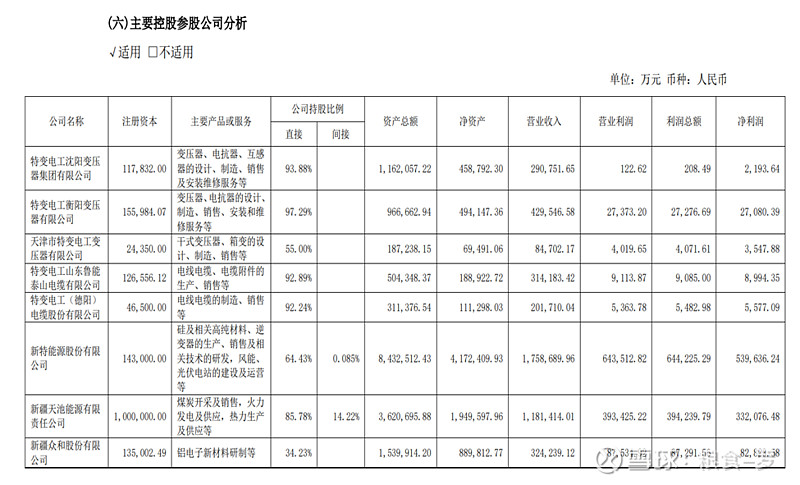

特别电工主要控股公司持股比例如下:

2023年上半年煤炭+电力板块合计归属于特变电工的净利润为:

33.2x85.78%+33.2x14.22%x34.2%+3.4x64.4%=35亿

全年看由于下半年新疆煤小幅回升,回升部分几乎都是利润,所以毛估估2023年煤炭板块和电力板块合计净利润35x2+5亿=75亿左右。

有了2023年的数据就可以大致估算2024年的煤炭+电力板块的净利润。

个人预计在80亿左右。

原因是:

2024年煤炭基本趋于紧平衡态,只要维持2023年四季度价格水平即可;

2023年电力板块收入确认非常保守,2024年按10%的增长。

在2023年的75亿基础上增加5亿, 即 75+5=80亿。

对于净利润是80亿的煤炭电力板块如何估值呢?

我们选取比较有代表性的样本来进行估值:

电力板块国投电力:TTM 17倍;

煤炭板块中国神华:TTM 13.15倍。

由于行业地位等无法和国投电力和中国神华比较,我们向下取12倍市盈率,那么特变电工的煤炭加电力板块的估值为:

12倍x80亿=960亿。

目前特别电工全部市值760亿。