三年跻身千亿房企,扣响港交所大门,中梁控股也曾被冠以 “激进”的标签。

但是在这一轮民企爆雷声中,并未出现中梁控股的身影。

有群友私信红姐,为什么同样被贴上“激进”的标签,中梁对外表现的却比较稳呢?

结合中梁控股(02772.HK)2021年报及三位区域总离职的传闻,红姐简单来剖析下。

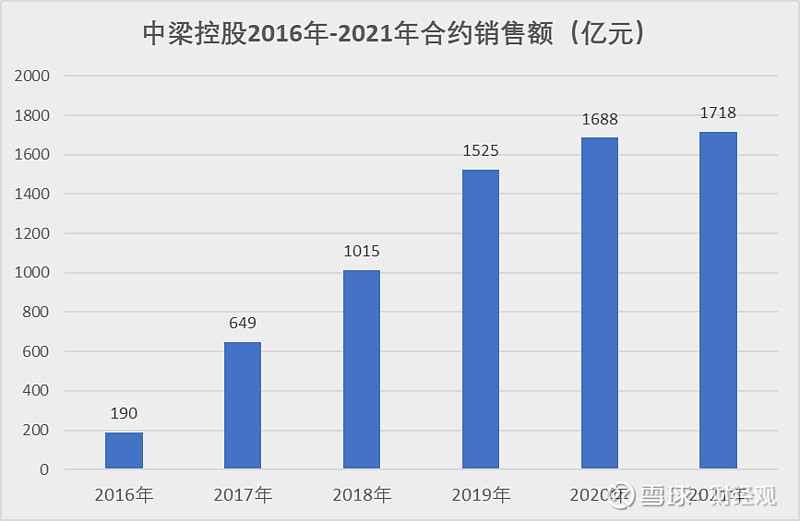

数据来源克而瑞,地产锐观察制图

01

地产锐观察

及时瘦身

中梁控股2021年报显示,截至2021年末,中梁集团聘有合共10317名全职雇员,比2020年末的13285名减少了2968人,减少率达到22%。2021年全年员工成本为20.65亿元,同比减少1.88亿元,人均成本约20万元。

回头查下半年报,截至2021年6月末,中梁集团的全职雇员数量为13277名。也就是说这减少的约3000名雇员,基本发生在2021年下半年。

早在2021年6月初就有消息传出,中梁控股旗下多位区域总进行了换防,随后联席执行总裁李和栗出走。

到了2021年10月,中梁山东区域集团传出投资条线营销轮岗的消息,对不服从安排的“该淘汰淘汰”。

转过年进入2022年,中梁的裁员瘦身动作开始明朗化。据21报道,1月17日起,中梁计划陆续裁员超200人,此外财务共享、信息化、审计三大业务板块超100人转岗地产集团。

很多人调侃,现在的地产行业“裁员已经不是新闻,招聘才是新闻”。不得不说,中梁在应对行业困境,进行组织调整和人事精简上,算是比较及时的。

02

地产锐观察

及时卖“子”

3月29日,碧桂园服务发布最新收购进展公告显示,已按现金支付方式收购中梁百悦智佳约93.76%股权,总代价31.29亿元,股权及董事已转让及变更完毕。

值得一提的是,中梁百悦智佳作为中梁物业上市主体,历经两次交表后,于2021年12月23日通过港交所聆讯。

资料显示,中梁百悦智佳独立于中梁控股,在中梁控股上市的前一年就已经实现剥离,杨剑(中梁控股董事长)、徐晓群夫妇合计持股81.58%,碧桂园服务持股6.24%(PRE-IPO轮)。

在距离上市敲锣仅一步之遥的情况下,选择将其出售,展现了杨剑应对行业困境“落袋为安”的魄力取舍。

此前,有业内人士曾经透露,因为预见到民营房企的再融资困境,中梁集团上下所有的动作,就是力保公开债不违约。

今年1月17日,中梁控股公告称,已提前偿还1月31日到期的美元债本金及应计利息,并于10天后的1月28日,收获到标普的主体信用评级为B的认可。

要知道,自去年10月份之后,民营房企评级被下调像是变成了家常便饭,评级虽然不能“救命”,但有可能“致命”。

03

地产锐观察

拿地刹车

据2021年报数据,截至2021年12月末,中梁控股(含附属公司、合联营公司)共收购85幅地块,规划总建面为1000万平米。

而据2021年半年报数据,截至2021年6月末,中梁在2021年上半年新增地块有67幅,规划总建面为790万平米。

对比之下,可以看出,进入2021年下半年,中梁控制了拿地欲望,下半年拿地建面仅占全年的约21%。

其2021年全年约526亿元的拿地金额,占其2021年全年1718元合约销售额的约30%,拿地销售比未超过40%红线,但是超过中指院统计的50家代表房企2021年权益拿地销售比均值(24%)。

04

地产锐观察

还能稳住吗?

据中梁控股2021年报,于2021年底,中梁控股现金及银行结余合共约为276.105亿元,较2020年底(342.324亿)减少约19.3%。

融资成本也有提高。据年报,中梁控股2021年加权平均债务成本约为9.0%,比2020年的8.5%有所提升,也高于上半年的8.3%。

三道红线看,剔除预收款后的资产负债率约为75.8%,净负债率35.4%,现金短债比为1.04。

对比2021年中期,前两个指标有下降(2021年中期分别为79.3%、56.1%),但非限制现金对短债的覆盖有所变弱(2021年中期为1.2倍),仍为“黄档”房企。

从主要财务数据看,和大多数民营房企一样,中梁控股也存在着短债压力。

据年报,2022年中梁控股还有两笔美元债将到期,合计未偿本金为7.5亿美元,约合人民币48亿元。

2022年7月票据,未还本金4.5亿美元,票面利率为9.5%;

2022年5月票据,未还本金3.0亿美元,票面利率为8.5%;

多家媒体报道还有一笔票面利率为11.0%的1.5亿美元债,将于2022年8月到期,但是在中梁控股2021年报中没有这笔,也有可能是最终未发行。

在民企境外债再融资难以为继、楼市销售回暖仍需假以时日的行业大势下,中梁控股如何应对5月及7月到期的美元债,也需继续观察。

05

地产锐观察

三位总裁离职的疑虑

与2021年度业绩发布伴随,市场传闻中梁有三位区域总裁同时离职,分别是山东区域总裁齐小创、浙江区域总裁魏光洲、粤港澳区域总裁顾继伟。

业内对三位总裁的离职颇有疑虑。因为从履历背景看,都是服务中梁的老人。

齐小创在中梁服务超7年,去年下半年担任中梁山东区域集团总裁,前为中梁集团投发中心助理总裁,是中梁投资体系的创始老将;

70后的魏光洲,在中梁服务超10年,是中梁创始高管之一;

顾继伟在中梁服务超7年,曾任中梁地产浙广区域集团总裁、北区公司董事长,也是中梁的重臣老将。

且浙江区域是2021年销售和新增拿地重点区域,山东省也是2021年拿地重点省份,粤港澳大湾区市场也是中梁非常看重的区域。

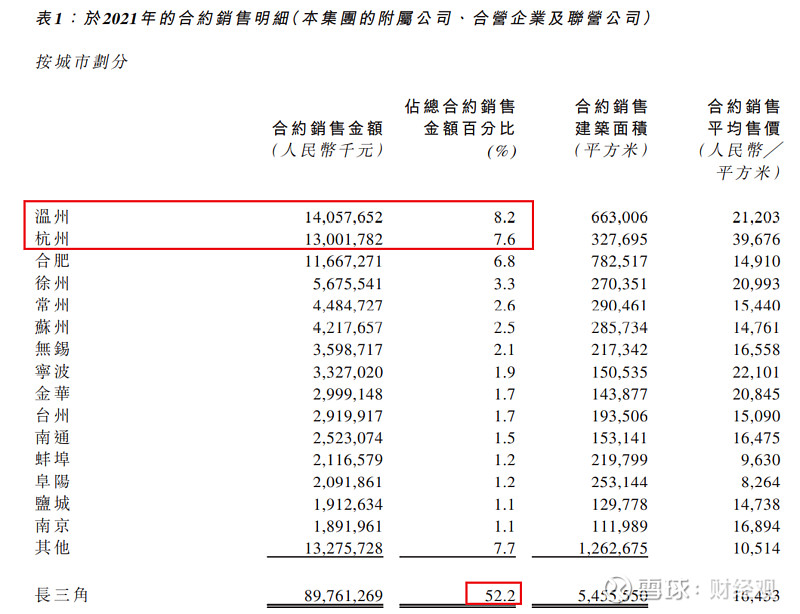

从2021年报数据看,销售方面,2021年浙江区域下辖的杭州及温州,分别以超130亿和140亿元的合约销售额位列前两位,助力长三角合约销售占比高至52.2%;

来源:中梁控股2021年报

山东区域所在的环渤海合约销售占比为10.7%,其中青岛销售额最高,但仅约为32亿,不如人意;粤港澳区域所在的珠三角合约销售占比为2.8%,也比较低。

而从新增拿地上看,在2021年526亿元的买地投资中,仍以三线城市为主,占比约51%,二线城市占比约22%,四线城市占比约10%;

分经济区看,长三角占比54%,环渤海占比13%,珠三角占比7%。位列靠前的省份为浙江、江苏、安徽和山东。

众所周知,中梁和碧桂园一样,有跟投机制。

有投拓出身的业内人士和红姐交流时表示:“跟投捆绑了职业经理人的身家性命,早跑,早全身而退。”

在他看来,这或许也意味着,三位区域总对中梁新增土储未来的盈利前景并不看好,“跟投是有杠杆的,搞不好甚至会侵蚀本金。”

在红姐看来,跟投机制是把“双刃剑”。

对于房企来讲,包括中梁乃至碧桂园,在遭遇行业持续下行时,是其仍能保持相对稳健的“良药”,因为有跟投,区域总们拿地时会“三思”,保证投资质量。

但是对于职业经理人来讲,在行业持续下行时,如果个人操盘能力抵不过行业大势,那么加了杠杆的跟投,更可能变成亏钱的“毒药”。

作为一家也曾被打上“激进”烙印的民营房企,中梁会如何应对三位区域总同时离职的局面?如何应对将于5月和7月到期的美元公开债?

让我们继续保持观察吧!

来源:地产锐观察