上一期分享了沪深300、中证500、创业板指等主要宽基指数的增速,今天继续分享各主要行业指数的2022-2025年的营收与利润增速。

开始前先提一个醒:行业指数成分股数量和样本变化均较大,会对指数总营收和指数总利润产生较大影响。因此,行业指数数据的有效性要弱于宽基指数。

如果想更清楚一个行业指数的未来数据,可以进一步查看指数前十大个股的未来增速,再结合其权重,方能更准确的展望未来。

不过,作为指数化投资者,我们抓大放小,先看看各核心行业的数据,有一个基础了解再说。

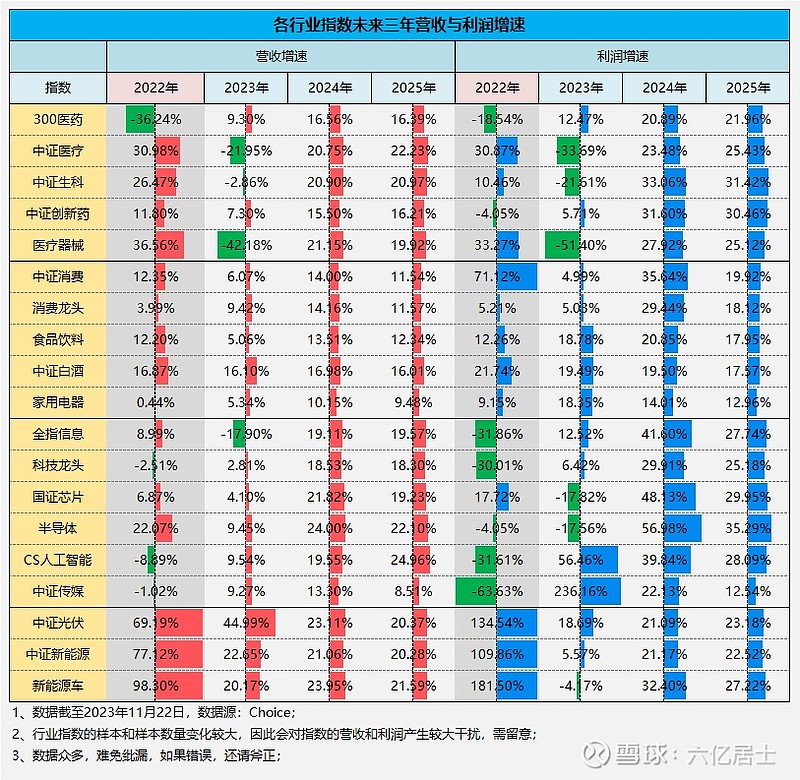

一、各行业指数未来三年营收与利润增速

从表1可见,2022-2023年,大部分行业的营收与利润数据并不稳定,这受外部大环境影响,也受部分行业周期影响。

从2024-2025的预测数据看,没有一个增速是负数,这即说明机构预测时,对未来几年触底反弹的乐观。也说明预测机构存在一定的“你好我好”的思想,不想得罪人,只能预测正数据。

但正数据也分高低,我们不用追求绝对数值的准确度,但可以横向对比,看哪些行业相对来说增速最高。

二、医药与消费行业

1)医药行业:

基于特殊事件、全球极低利率,2020-2021医药行业获得了极高的增速。在高基数下,2022-2023的增速快速回落也是情理之中。

先回顾2019-2022:

我们以往常讨论影响医药行业的外部事件的影响,但实际当时行业的高估值和事件后的增速回落,才是这轮医药行业腰斩的核心原因。

以大伙熟悉的中证医疗为例,2020年年中,中证医疗PE最高涨至114倍。但在外部事件以及当时确实更好的业绩支撑下,最终指数在2021年涨至历史新高。

PE因为利润的快速上涨而产生了回落至56倍,粗看似乎尚可。但2021年年中PB最高涨至13.48倍,骇人听闻。

而现在,中证医疗PE降至33.47,全历史百分位20.56%;PB降至4.32,全历史百分位1.64%。而这个典型案例,也是61调整估值表计算方式,增强PB因子的原因之一。

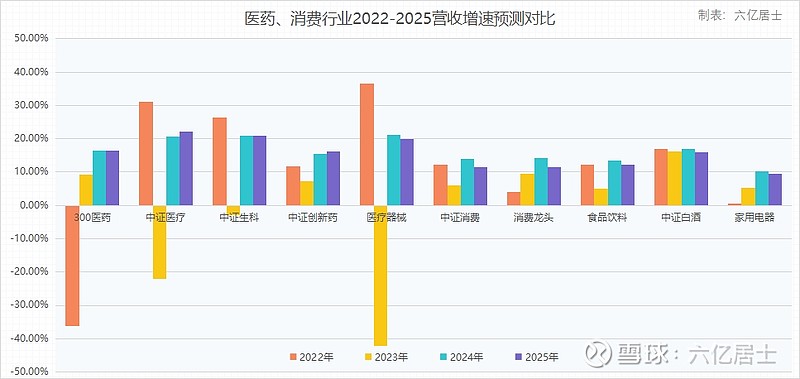

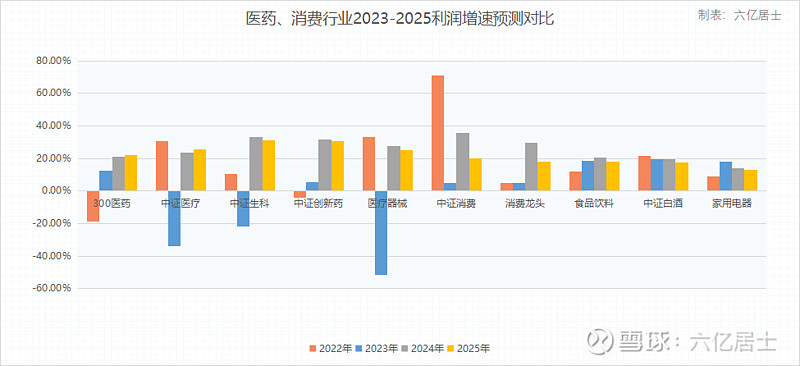

再观察2023-2025:

从营收增速看,2023年是医药行业从神坛回落的年份。中证医疗、中证生科、医疗器械等二三级行业指数,出现了下滑。

不过在2024-2025开始,300医药、中证医疗、中证创新药、医疗器械为代表的医药行业指数,将回归较高增速状态,四指数平均增速在18%左右。

结合当下的估值和未来较高的增速,以及老龄化这个大背景,医药医疗行业走出当前的困境不是问题,未来何时走出下一个波峰,就让我们拭目以待。

2)消费行业:

对比医药行业的跌宕起伏,消费行业相对更稳定。当然近期下跌也较大,同样拜2021年的大白马牛市所赐,估值远超增速之后,价值回归是早晚之事。

随着本轮下探,消费类指数进入可观察范围,适当的配置一些消费类指数,是行业指数投资的主要选项之一。

其中,中证白酒其营收与利润增速,几乎没啥大的波动,是穿越牛熊的好行业。也正因为如此,消费类指数偏爱白酒企业,且估值一直较高。

对比白酒的稳定,家用电器其实增速低于行业平均水平,且利润增速出现逐年下降的情形。这主要是受房地产行业预期影响,市场预测机构在做此类判断时,难免叠加这个因素。

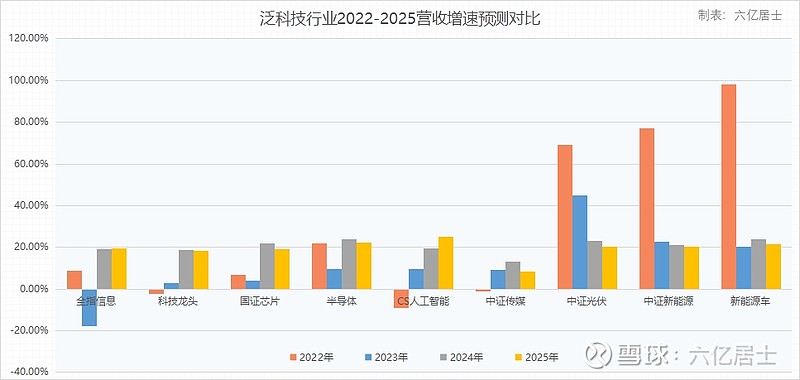

三、科技与新能源行业

1)科技行业:

同医药一样,受美股加息、内需疲软等大环境影响,2022-2023年国内科技行业的整体增速较低,无论是信息产业、芯片半导体还是年初火热的人工智能,都产生了利润增速下滑的状态。

不过受益于人工智能的全球化浪潮和游戏版号的常态化发行,人工智能与中证传媒指数2023年出现了明显反弹。尤其是中证传媒,出现了236%的利润增速。

展望2024-2025年,预测数据显示,大部分科技行业营收与利润,将出现触底反弹的状态,其中芯片半导体将引领整个科技行业。

而中证传媒在2023的反弹下,2024-2025也将回归常态增速,从历史数据看,传媒与游戏的平均增速较低,且周期波动较大。

2)新能源与光伏:

由图4、图5可见,右边三根橙色柱子,诠释了2020-2022年新能源光伏行业的强势。随着新能源车突破渗透率30%的临界值,造车新势力开始出现传统车企类似的竞争,企业库存增加,行业利润下降。

当然,高增速之后并非负增长,而是进入相对平稳增长期。从预测数据看,即便在今年极高基数的背景下,新能源行业未来两年年均增长仍有22%左右,说明新能源的发展仍有很大空间。

基于当前的估值和未来的增速,新能源走出当前困难也并非难事。

3)行业投资的建议

对比消费的稳健,最近几年医药、科技、新能源等行业的业绩波动更大。从行业投资的角度,消费、医药、科技是我们行业投资的主要选项,需要长期留意。

对比宽基指数,我们参与行业指数时需更加谨慎,新手建议观察为主,不一定要马上参与。投资行业指数,定投估值可以根据自身的投资经验,适当的增加安全边际。另外务必控制好仓位、控制好定投节奏,A股行业的周期波动很明显,不要担心没机会。

受行业周期波动影响,有些指数的利润波动较大,基于PE的估值会出现一些偏差。因此投资行业指数时,可以PE与PB结合来看,加强安全边际。

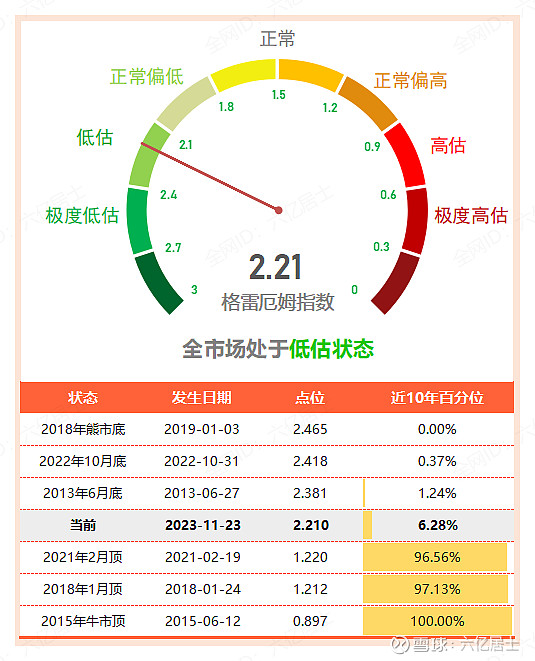

四、全市场估值仪表盘

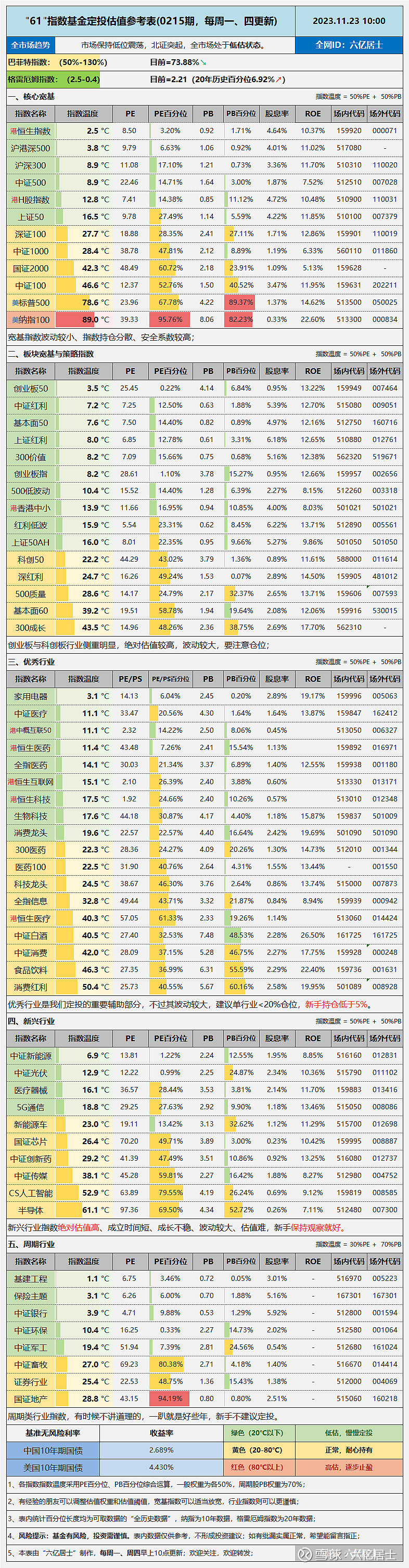

五、“61”指数基金估值表(0215期)

==================

关于增速的回顾与展望就暂告一段落,后续继续分享其他要点。

==================

数据整理极耗时间,还望各位多多支持。

扩展阅读>>> 61指数基金文章目录(2023)

$医疗ETF(SH512170)$ $消费ETF(SZ159928)$ $新能源ETF(SH516160)$

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。