2022年初至今这一个半月,对投资者而言并不友好,尤其对新手而言,个中滋味有口难言。但如果是起步阶段接受了“风险提示”,反而好于刚起步就“一路长虹”。大部分投资人常常在开始时小额投资,如果此时暴涨,然后重仓介入,反而容易吃亏。

投资这件事,最核心的本质是本金、时间和效率。我们努力工作积累本金、坚持持有优秀股权与时间为伍,通过低估定投优秀股权、高估止盈提升效率。作为普通投资者的我们,其实不缺智力、不缺巧劲,但往往缺乏耐心、轻视风险。

指数基金的收益来源 = 企业的增长 + 估值的回归 。任何一家企业,都需要时间去成长,去运营,去创造利润。我们需要时间去等待企业成长,如同春耕秋收一般。而估值的回归,同样需要时间,“恐惧”和“贪婪”,是人性的孪生双胞胎,互相排斥又相辅相成。市场情绪往往“涨过头、跌过头”,有时候无法用理性的思维去“驳斥”市场。我们只能冷眼旁观,等待时机。

61写文以来一直提示风险和机会。低估有没有用?不一定绝对有用,证券市场没有必胜技巧,但低估定投能大幅提升胜率。我们不用担心没机会,也不要奢望抓住每一个机会,放轻松:敬畏市场、努力学习、制定规则、按序执行、不断完善。

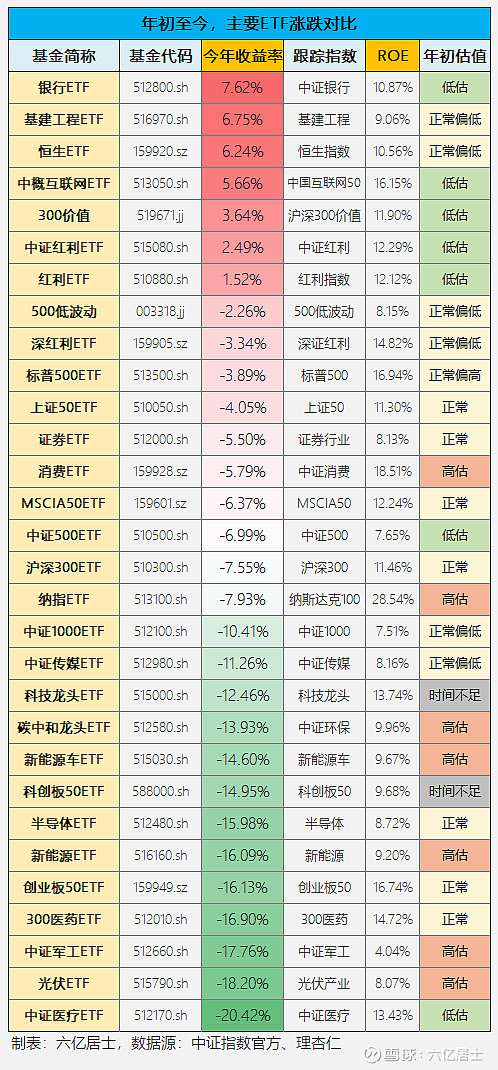

一、年初至今,主要ETF涨跌对比

由上图可见:

1、低估指数的胜率整体较高;

2、低估指数同样会大幅下跌(中证医疗);

3、即便整体大跌,宽基指数的稳定性也高于行业指数;

4、价值向指数拔得头筹,高位成长指数团灭;

我们应对:

1、估值判断是基础,是良药但并非标准答案,有余力则当多学习代码背后的实际内容;

2、严控行业指数配比,做好定投的“极限测试”,要想吃的了肉,就得有挨打的觉悟;新手若是没有挨打的心态,就严控<5%以内的仓位,或学习或旁观。

3、指数基金投资者,尤其是新手,建议以宽基为主,做好持仓配比,严控资金计划;

4、追逐成长不是问题,但不要高位接盘成长,适当配置价值指数,平衡波动,提升持仓体验;

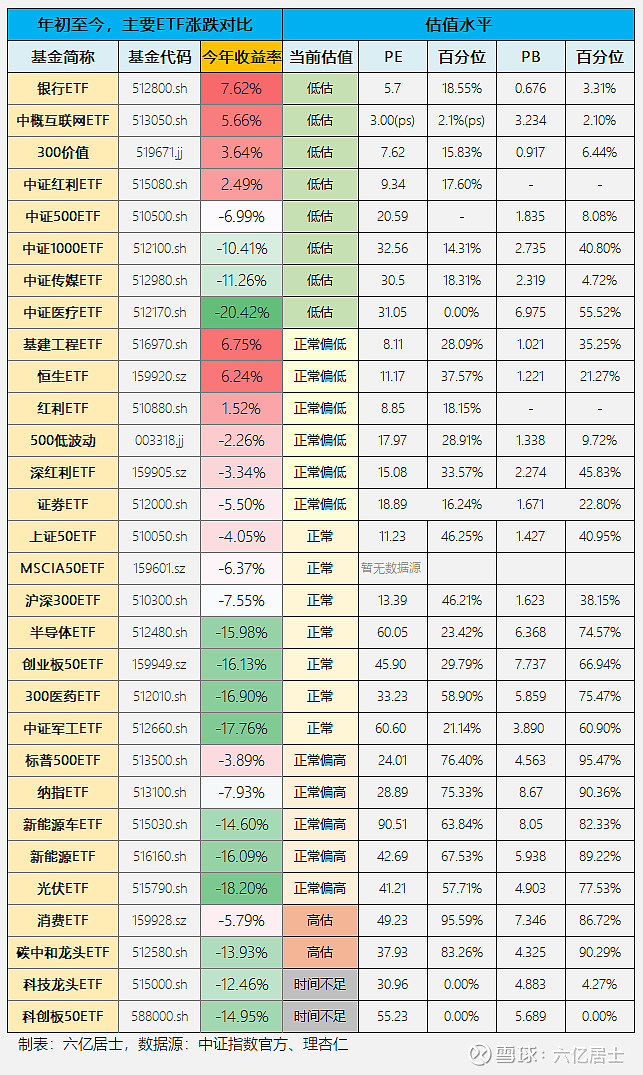

二、这些指数基金目前的估值

作为普通投资者,在这个“解读多样化”的市场里,我们很难去猜测市场未来的走势,但避免高估资产、增强安全边际是我们首选的安全保障。估值估值,见仁见智,各有看法,有些人喜欢买“热点”、“风口”,相信自己的择股择时的能耐,但61是普通人,更看重“安全边际”。

市场一有风吹草动,高估行业都容易出现了较大程度的回调,不少人会“心存侥幸”、“贪婪作祟”,抢着去赶这趟轰轰烈烈的高估列车。不是行业不优秀,但正是因为优秀、因为热门,从而导致风险显现,别急着上车,再好的东西都应该在合适的价格买入,否则南辕北辙。

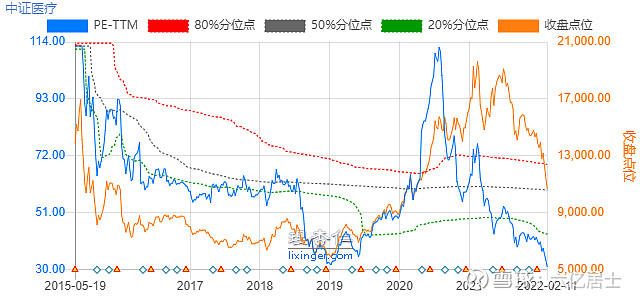

三、中证医疗的估值问题

这表里的中证医疗估值,我相信会有不少朋友会有疑问,61用浅薄的理解做一次分析,欢迎斧正:

1、PE历史百分位受限于:统计时间、统计方法、数据源等影响,会存在失真的情况;但指数历史百分位的有效性还是较高的,这是基础。

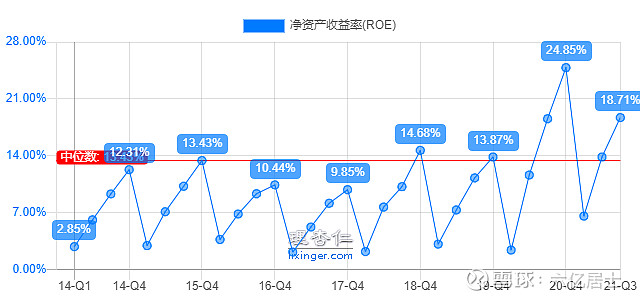

2、受疫情影响,中证医疗最近ROE较高,在某一天疫情好转,想必ROE会回落,医疗的PE中枢会有所下降,这个也是必然。回落虽然是一定的,但疫情这个事情会增强全国对于医疗防护的支出,整体全民防护意识会提升,就疫情后来说,61认为即便回落也会比历史均值原来好一些。

3、目前中证医疗PE=31.05,PE历史百分位0.00%;PB=6.975,PB历史百分位55.52%,PB不算低。对于此,做好一定的风险防范,在定投时可以适当拉开时间,控制好节奏和仓位。

我们计算基于ROE回落的风险:

1、目前 ROE = PB / PE,可得ROE= 6.975/31.05 = 22.46%,符合目前数据;

2、假设ROE回落至均值14%,PE = PB / ROE= 6.975/0.14 = 49.82,这个PE相当于目前PE历史百分位的30%左右,也不算高(年初在50%左右)。

3、现在就看后续能否保持较高的增速,只要比14%快,那就是赚到。

=================

这个数据以后过一段时间会发布一次,一则回顾全年各个阶段数据,做一个对比,二来让大家有一个直观感受,方便进一步优化定投策略。

点击查看>>“61” 指数基金定投指南系列文章(新手必看)

$红利ETF(SH510880)$ $中概互联网ETF(SH513050)$ $沪深300ETF(SH510300)$

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议