不少朋友要求我介绍一下,如何建立恰当的长期投资组合?我试着用简单的逻辑,结合自身的案例,给这些朋友一些框架上的建议,建议并不一定成熟,各位可以边看边思考,再结合自身的实际情况,进行优化和变通,逐步建立自己满意的框架。

股权资产、债券资产、现金资产的配比,此文不再赘述,请查看>>稳稳的幸福:如何组建稳定、高效的投资组合?一文即可。本文重点阐述指数基金的组建。

一、合理的收益预期

任何投资理财,都需要建立一个符合现实底层逻辑的收益预期。

什么是现实逻辑?需要基于我们的环境、个人的能力、指基平均收益率去预期,而非“理想值”。

1、我国的GDP成长率

众所周知,在各全球大型经济体中,我国GDP增速继续保持的领头羊地位,最近几年继续保持6-7%的GDP增长速度,这个速度就是泛指我国主要经济部门的平均增长速度。而作为我国优秀的经济组成部分——“优秀的上市企业”,实际上的成长率会高于GDP,这个便是我们收益率的基础。

2、指数基金平均收益率

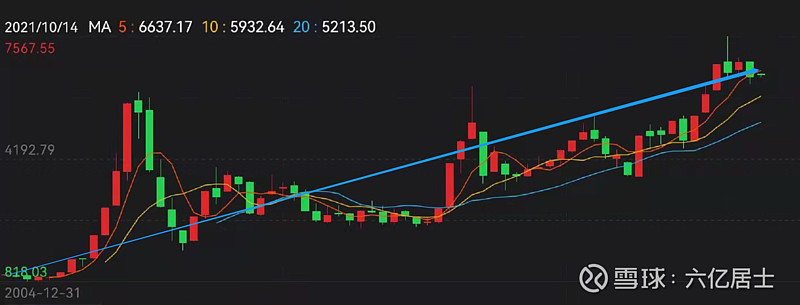

以我国指基之王——沪深300为例,自成立(2004.12.31)至今(2021.10.15),从基点1000点上涨为6538点(数据为沪深300全收益指数)

(图1:沪深300全收益指数历史趋势图)

由上历史数据可得:沪深300在不进行任何低估买入、高估止盈的操作下,年化收益率在12%左右,也从数据说明,优秀企业会高于平均GDP成长率。

因此,基于上述基本数据,我们可以预期我们的基础收益率在8%-12%左右,如果使用低估定投、高估止盈的策略,长期看可以实现10-15%的收益率。

二、合理的时间规划

由图1可见,沪深300指数在长达16年多的时间里,出现了周期性的多次大的波动,在短期的时间内,如2012-2014长达两年的时间里,沪深300指数一直在“直线平行”,这个过程中如果你定投了沪深300,几乎是没有啥收益的。

但是到了2015年,出现了大牛市,沪深300指数“旱地拔葱”,直接翻倍。因此,定投指数基金,需要较长的时间预期(3-5年),做好多年没收益的心理准备。低估波动期,就耐心的持有,慢慢定投、慢慢积攒份额,等到高估,才有份额可以止盈。

我多次提到:定投第一目标并非“收益率”,定投的核心在于降低波动对持股人的心态影响,以规则“强制”自己理财,慢慢积攒股份。在投资上,耐心比金子值钱,合理的时间规划(至少3-5年,用闲钱投资),是定投必须的基础。

三、合理的指数基金投资组合

1、宽基打底

宽基打底是我建议所有指数基金投资者的核心基础之一,之所以选择指数基金,就是认同我们自己是“普通人”,长期看,我们无法比市场能更好的辨识出“哪知股票更赚钱”。

基于此,我们何不买入“一揽子优秀企业的组合”,这便是宽基指数存在的意义。

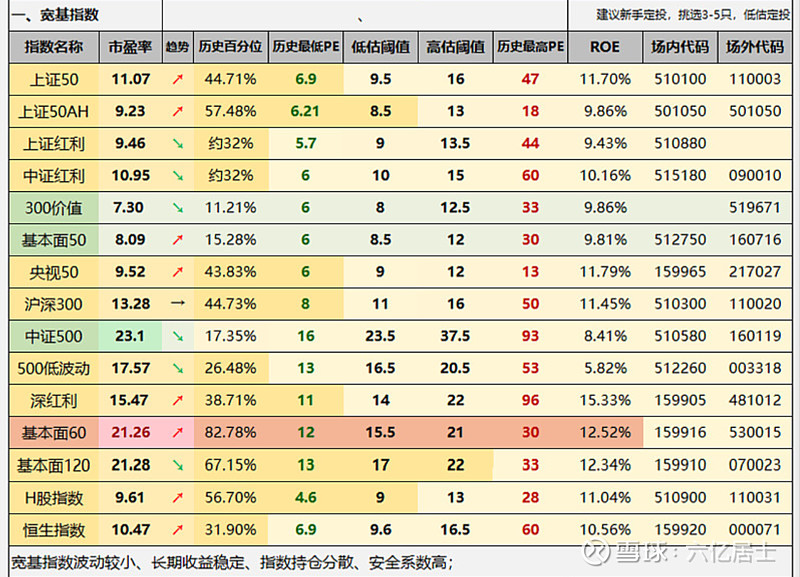

(图2:61估值表宽基估值部分)

其实,我发布的估值表就是大家可以选择的优秀的宽基指数组合。在选择时,不用选择太多,3-5只是合理数量。

例如“最常见‘傻瓜’组合”:红利ETF+沪深300+中证500;

例如“红利安全组合”:中证红利+沪深300价值+中证500低波动;

例如“多地多市场分散组合”:沪深300+恒生国企指数+标普500;

例如“我全都要组合”:红利+沪深300+中证500+恒生国企指数+标普500;

如果你有一笔长期不用的资金,以上4个组合都是适用的。从长期看(5-10年),各自侧重的方向虽然有一定区别,但收益率相差并不会很大。大家可以基于以上四个组合,自由灵活搭配。

案例—61宽基持仓:红利ETF/中证红利+上证50AH+沪深300价值/增强+中证500低波/增强+恒生国企指数/香港中小指数+基本面60/120+纳斯达克100/标普500;

由于部分指数目前高估,因此部分已经止盈,但后续选择的框架还是以上范围,分别为:

1、红利策略:红利ETF、中证红利,作为安全底仓,降低整体持仓波动率;

2、大盘价值:上证50AH、沪深300系列、基本面60、深红利40;

3、中小成长:中证500系列、基本面120、香港中小(港);

4、港股美股:恒生指数/H股指数、标普500、纳斯达克100;

大家组建自己的定投组合时,可以使用类似方式即:“红利+大盘+中小盘+全球配置”,这样既使得持仓分散,也更利于定投。

以上述的方式,选择不同方向的优秀指数基金,然后组合成自身的投资组合,是安全且高效的,配比上每一个“大类”20%左右仓位即可,合计持仓占全部的60-100%即可。

2、行业配合

关注我的朋友以新手为主,为此我常常提示行业指数波动剧烈,新手务必小心谨慎。尤其是持仓比例不宜过高,单行业最多20%,毫无经验的新手建议低于5%。

对于行业的选择,个人建议选择三个大类即可:1、消费类2、医疗类 3、高科技类,选择这三个大类的主要云因是:反周期、连续高成长、百姓刚需。

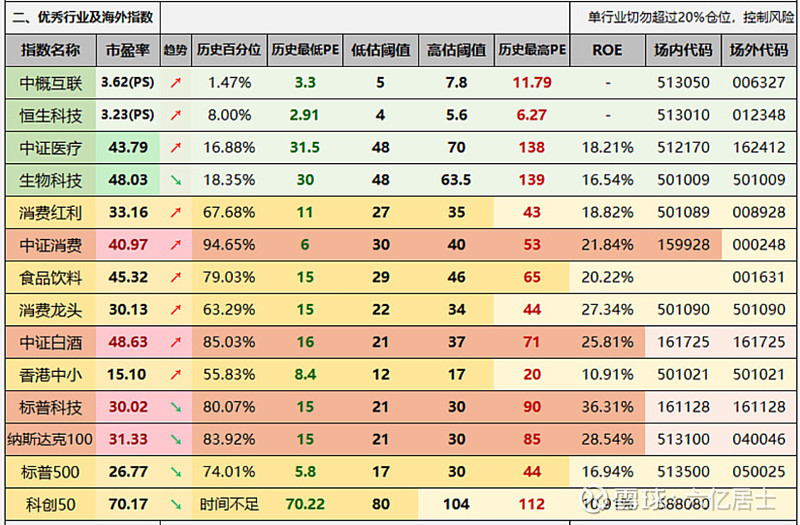

(图3:同样估值表也给出了行业优选指数)

案例—61行业持股:中概互联/恒生科技/恒生互联+中证医疗+消费龙头+标普科技/纳斯达克100(纳指100既算宽基其实也是行业)

由于消费类目前中高估,61持仓并不多,慢慢等回归再定投不迟。实际的组合也是以“医疗、消费、高科技”为指导思想。

行业指数合计持仓占0-40%就好,新手可以先定投宽基2-3年,走过一轮小周期,有心得体会之后再慢慢扩充行业指数。

整体上看,行业指数的收益率会高于宽基指数,但波动也会更剧烈,61持仓的中概股目前还有10%+的浮亏,没经验的同学容易出现“恐惧”,要注意节奏。

四、综上所述

核心观点:

1、建立合理的收益率预期:10%-15%;

2、安排合适的时间长度:3-5年;

3、完善的资金安排:好好赚钱、股债轮动、注意现金流;

4、闲钱投资:绝不借贷投资;

5、合理的持仓:宽基与行业搭配,国内与国外齐飞;

6、估值为基础:坚持低估定投、高估分批止盈,实现超额收益;

汇报完毕,直接抄作业有风险,各位要学会辨别和建立自己的组合框架。

======正文完======

PS:别急着一步到位,存量资金在没明白定投方法之前,其实大可放在理财里,收益一样不少。然后逐步逐步的分配资金过来,一般建议:投资股权资产的比例要低于70%,可以与自己的年龄结合。即:股权资产比例= (100 - 年龄)%。

点击查看>>“指数基金定投技巧专栏”