$陆控(LU)$ $中国平安(02318)$ 免责申明: 本文记录个人对陆控的系列思考,不作为对任何人的投资建议。不对任何人的投资盈亏负责。

接上篇投资备忘《股息率之王陆金所2024Q2即将反转,资产质量无需担心》,本篇尝试在此基础之上将陆控的生意模型进行量化分析,然后得出一些这门生意的投资结论。

先上结论:陆控的至暗时刻是2023年,现在是U型反转的前夜,不用再担心资产质量问题。反转后的陆控,具备数次百亿特别息+年百亿派息的能力,具体是否派息则视其一二股东的派息意愿决定。

(一)生意模型概要

1、所有生意由一般无抵押贷款、有抵押贷款、消费贷三部分组成。 截止2024Q1:无抵押贷款占64.5%,分成R1-R6的客户等级; 有抵押贷款占21.5%; 消费贷占比14%。

2、贷款分为平台、 担保方、 贷款方三个环节。 其中,陆控消费贷是三个环节全占,2023年后有抵押的小微贷和无抵押的小微贷陆控占平台+100%担保两个环节;2022Q4之前有抵押的小微贷和无抵押的小微贷陆控占平台+20%担保这1.2个环节。

3、永久无限责任。银行贷款的主体主要是公司法人,陆控贷款的对象全部是自然人法人。漂亮国有公司破产保护和个人破产保护,我国只有公司破产保护但是没有个人破产保护。这意味着对于坏账,只要陆控一旦起诉,除了上征信之外,该自然人就是永久无限责任。

4、无抵押贷款只有等额还款一种方式,有抵押贷款有等额还款和气球贷(先还少量利息,最后一次性还本金)两种方式。 所以,对于风险最高的无抵押贷款,贷款早期的逾期率是最高的(拿钱就跑路的跑路族从一开始就不会还1分钱,立刻就会体现在坏账上)。

5、陆金所的坏账2024Q2已经见底,即将反转。如上篇所述,有毒资产集中在2022Q4前R4-R6的无抵押贷款。时隔1年半,要跑路的早就跑路了,还没形成坏账的话已经还款50%(还款期限一般是3年)。 更重要的是,彼时陆控的生意模式只有1.2个环节,即使有坏账也伤不了陆控。

6、个人认为,现在影响陆控U型反转时间的,已经不是坏账(坏账可控),而是从3(消费贷3环节)+1.2(小微贷1.2环节)转型到3+2环节后的拨备压力。 反转只是时间问题。

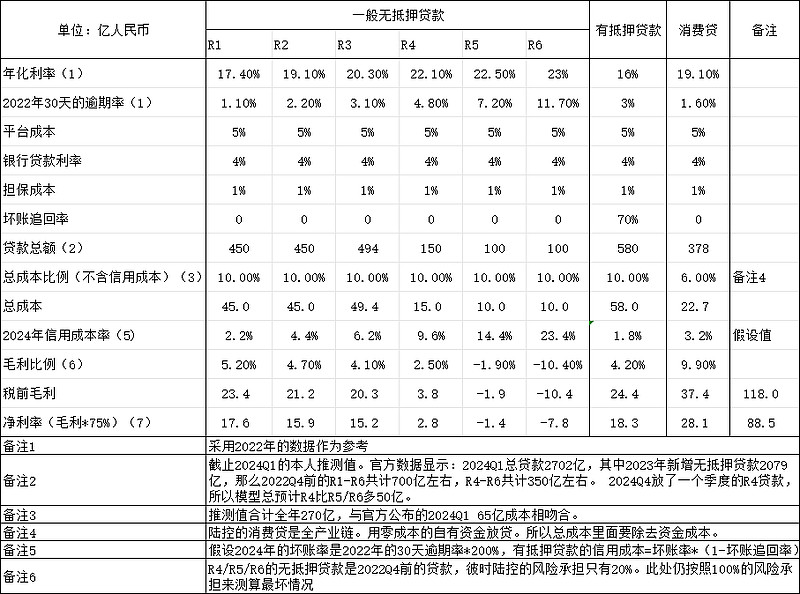

(二)生意模型测算

1、一共20个百分点的营收,平台成本占5个点,银行贷款占4个点,担保公司的运营成本占1个点。一共10个点的成本。 对应2024Q1 2700亿的营收,一年共计270亿的运营成本。和陆控2024Q1 65亿运营成本吻合。

2、假设2024年的坏账率是2022年30天逾期率的2倍(这个假设不可谓不严格,R6的坏账率高达23.4%),最优质的贷款仍然是消费贷,毛利达到9.9%*贷款额; 其次是R1的无抵押贷款,这部分是急用钱的优质客户,但是体量较小,毛利率达到5.2个百分点;再其次是有抵押的小微贷,由于抵押品带来较高的坏账追回率,毛利达到4.2个百分点。即使2022Q4前的有毒资产由陆控100%担保,也只造成12亿的税前损失而已。 所以,基本可以得出结论,陆控的至暗时刻是2023年(压缩了2200亿的有毒资产仍未亏损),2024年有毒资产规模只有300亿级别,至暗时刻已经过去。今年是U型转型的拨备压力年,这是U型反转的前兆。

3、如果没有历史遗留的有毒资产(2022Q4前R4-R6无抵押贷款)的拖累,该坏账假设下毛利是5.38个百分点;即使算上该有毒资产且100%承担信用风险,毛利是4.37个百分点。

4、U型反转后如果保持3000亿的贷款规模,毛利将达到150亿级别,净利润将达到100亿级别。因为就盈利能力来看,3+2下3000亿贷款级别相当于3+1.2下5000亿贷款。也就是说,转型100%担保后陆控3000亿贷款的盈利能力相当于2022/2021年的盈利能力,彼时陆控的年利润在100亿上下。

5、最优质的消费贷规模在进一步上升。陆控在2020年进入该领域,依托平安集团的强大背景以及平安保险、陆控自身牛B的地推能力(全国2万多地推人员,2022年曾达到5万多人),短短4年间已经排名全国第8位。

6、还有数次100亿特别息+U型反转后常年100亿的派息能力,具体是否派息则看一二股东的派息意愿。2024Q1 2700的贷款规模,只需要270亿的资本金。即使加上消费贷100%自有资金贷款(370亿),也仅需要600亿左右的净资产。 所以这次派息100亿,原因很简单,就是用不了这么多钱。900亿的净资产可以支撑1万亿的贷款规模,在可见的时间内都是用不上的。从2023年开始陆控100%承担单款风险,重质不重量,以后3000亿甚至4000亿的贷款规模是可以预期的,再高就过分了。 所以只需要400亿左右的资本金,至少可以支撑300亿的特别息。

(三)官方语言解读。

1、 至暗时刻的财报。2023Q3财报中,“陸金所控股首席財務官徐兆感先生表示:「我們在第三季仍然致力於成本優化工作。我 們的總開支較去年同期下降了30.1%,儘管面臨營收壓力,本季我們仍錄得淨利潤人民 幣131.0百萬元。與我們對穩定性和彈性的重視一致,擔保子公司的槓桿率在本季末僅為 1.6倍,而監管上限為10倍。同時,截至2023年9月30日,我們的銀行存款達到人民幣398 億元。我們對保持審慎經營和實現可持續增長的能力仍然充滿信心」”

—— 杠杆率很低,钱多。 虽然压缩了2200亿的有毒资产,银行存款还有398亿。 仍然充满信心。 彼时,是陆控的至暗时刻。

2、在改善后的2024Q1财报。“陸金所控股董事長兼首席執行官趙容奭先生表示:「第一季度,我們繼續把謹慎 經營和長期穩定放在首位,堅持重視質量而非數量。在完成五大降低風險及多元 化行動(包括四項組合變動及一項業務模式調整)之後,早期風險指標有所改善。 不過,我們仍保持了耐心,以確保這一成功可持續。我們戰略性地將產品組合從 SBO貸款轉向更加多元化的方式,更加注重消費金融產品。同時,本季度的所有 新增貸款由消費金融子公司發放,或由擔保公司按我們的100%擔保模式賦能。 這一轉變將對收入率產生積極影響,因為其減輕了偏高的CGI保費負擔,儘管該 等貸款的前期撥備意味著我們的盈虧底線需要更長的時間才能恢復。在資產質量 方面,普惠業務的C-M3遷徙率從2023年第四季度到2024年第一季度有所改善。 一些關鍵運營指標已經得到初步改善,我們相信我們的戰略舉措已經為持續成功 奠定了堅實的基礎。我們將保持警惕,並計劃在可預見的未來採取謹慎的運營方 式。”

——资产质量已经改善, 但仍然保持耐心,想看看见底后的资产质量盈利能力到底如何。脚踏实地后再谈U型反转扩张的事情。

陸金所控股聯席首席執行官計葵生先生表示:「2024年第一季度,我們開始感受到完善的戰略舉措所帶來的影響。我們見證了消費金融業務的增長,本季度消費 金融貸款佔新增貸款銷售額的42%,高於去年同期的24%。消費金融貸款目前佔 總餘額的14%,較上一年度及季度都有所增加。100%擔保模式下的貸款比例也 在不斷增加,目前26%的普惠貸款餘額按這一模式賦能。由於我們對此餘額的積 累,截至第一季度末,收入率為9.0%,預計通過持續的戰略執行,未來收入率將 進一步提高。宏觀環境改善、第三季度地區及直銷重組的暫時負面影響消除及年份較久的貸款隨著我們逐步建立新賬簿而減少,幫助提高了我們的資產質量。」

——消费金融增长迅猛,无抵押贷款总量及占比持续下降。 新账簿的资产质量较高。

个人认为:再次强调,陆控的至暗时刻是2023年,现在是U型反转的前夜,不用再担心资产质量问题。反转后的陆控,具备数次百亿特别息+年百亿派息的能力,具体是否派息则视其一二股东的派息意愿决定。