$陆控(06623)$ $陆控(LU)$ @今日话题 免责申明: 本文记录个人对陆控的系列思考,不作为对任何人的投资建议。不对任何人的投资盈亏负责。

一)、股息率之王。陆金所曾是互金板块小微金融的老二,位列蚂蚁金服之下。A轮估值700亿人民币,C轮和IPO估值2000亿人民币,历年股份融资400亿人民币, 历年净利润800亿人民币。 派息180亿人民币(这次派了100亿特别股息), 回购64亿人民币, 回购的估值是1100亿人民币(33美元/ADR)。 正常年利润在100亿级别。 现在账上还有800亿的净资产, 市值只有100亿人民币。 0.1PB的这个估值, 可能也就天使轮的估值。 公司正在U型反转的底部, 资产负债率只有60%。 100亿市值派息100亿账上还有800亿净资产,这是公主沦落风尘、王子落难成奴隶的拍卖价!

真要U型反转了, 肯定比$华晨中国(01114)$ 香。 华晨中国分完就完, 这货要U型反转了, 现价市值100亿,每年利润就可达100亿,现价对应的长期可持续股息率可达50%+。 可谓名副其实的股息率之王,2块钱的华晨。对应当前0.1PB的估值,其投资核心要点有二:一是U型底部会否破产;二是U型能否反转以及反转后的盈利规模。

二)、资产质量无需担心,U型底部已现,坏账出清在即。

结论:根据历次财报,贷款规模从2022年的6000亿压缩到2024Q1的2700亿,预计2024Q2将进一步压缩到2300亿,基本到底。高坏账率的贷款主要集中在2023年之前放的R4-R6的无抵押小微贷款,平均账期是19个月。 到2024Q2就是18个月了, 去杠杆的的动作,在2024Q2/Q3见底。 如果这两个月没有雷,那大概就是没雷了,接下来就是U型反转。

看得出以上结论的证据,同时先搞清楚陆金所为什么会亏损?有毒资产集中在哪块?

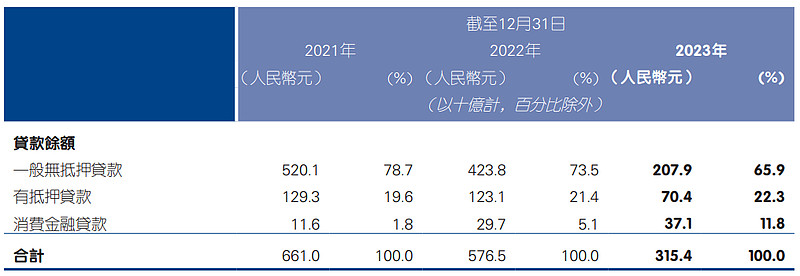

陆控的业务分成三块(其他业务可以忽略): 无抵押的小微贷款、有抵押的小微贷款、消费金融(就是信用卡分期)。其中,截止2023年底,一般无抵押贷款占65.9%,有抵押贷款占22.3%,消费贷占11.8%。

—— 摘自《陆控2023年年报》

这个产业链由4个环节组成:贷款客户、助贷平台、担保公司、贷款方。 陆控、拍拍贷、放心贷、XXX贷是助贷平台,职责是撮合贷款需求方、供给方完成贷款。对于不能提供担保品的贷款方,则再撮合一个担保方给贷款人做增信(相当于给贷款买保险),如果贷款方违约,则由担保方全额赔付。 所以,对于无抵押贷款的这个产业链上,担保方承担全部信贷风险,收入则是8.5%*贷款额左右的保费,收入-坏账即是毛利; 平台方靠大数据撮合各方促成贷款,收取7.5%左右的无风险平台费,成本则是该平台和队伍5%贷款额左右的成本;银行是出资方,收入4%-5% 贷款额的贷款利率,赚取2%左右的零风险息差。

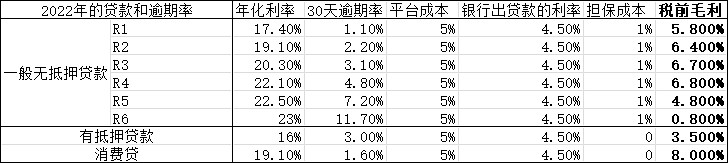

陆控各种贷款的具体数据怎么样呢?根据《陆控港股IPO招股说明书》P272页的各贷款利率数据、P290页无抵押贷款R1-R6(贷款人的质量从高到低,R1是最低风险最高质量的贷款人)的30天逾期率、P291页无抵押贷款R1-R6的贷款利率整理得出下表:

担保成本是担保公司的运营成本,税前毛利是整个产业链(即平台+担保公司,不包含银行)的毛利。采用30天逾期而非90天逾期,是为了更保守测算。

可以看出:

1)、消费贷是最优质的贷款,利率高坏账率又低;

2)、有抵押贷款是次优质的贷款。虽然税前毛利并不比无抵押的R1-R3高,但是该贷款即使出现逾期,仍然有抵押品可以收回至少部分贷款本金。即使50%的回收率,税前毛利已达到5%的水平。由于有抵押品回收贷款,相对于无抵押贷款,坏账率的上升对收益的影响并不敏感。 即使达到无抵押R6 11.7%的逾期水平,如果抵押品能有70%的坏账回收率,也仅相当于3.51%的坏账水平。

3)、无抵押的贷款是否优质,全看坏账率的控制水平。相对于R1-R3,R5-R6的利率上升水平并不高(因为陆控严格遵守国家政策,绝不做年化24%以上的贷款),已经无法抵消逾期的上升水平。

4)、从R1-R6,坏账率对宏观环境的敏感程度越来越高,盈亏不确定性越来越大。所以,对于这个利率水平,宏观环境好时,R5-R6是可以干的,甚至是优质资产。宏观环境变差时,干R5/R6贷款会亏钱的。 更郁闷的是,由于放贷到回收贷款有期限,最怕的是放款的时候环境好,收款的时候环境差。 正是由于三年疫情,造成坏账率持续攀升。随着时间的推移,R5-R6最终成为有毒资产。

5)、目前来看:无抵押的R5/R6是有毒资产,R1-R3是优质资产。 R4估计在盈亏平行业内之间。严格点,可以把无抵押R4-R6都归结为有毒资产。

接下来该关心有毒的无抵押R4-R6贷款有多少?贷款期限有多长?

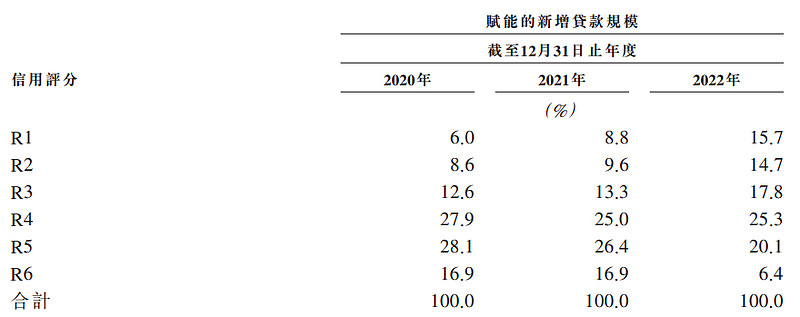

—— 《陆控港股IPO招股说明书》P291页, 从2020年到2022年,R4-R6占到50%以上的贷款规模。

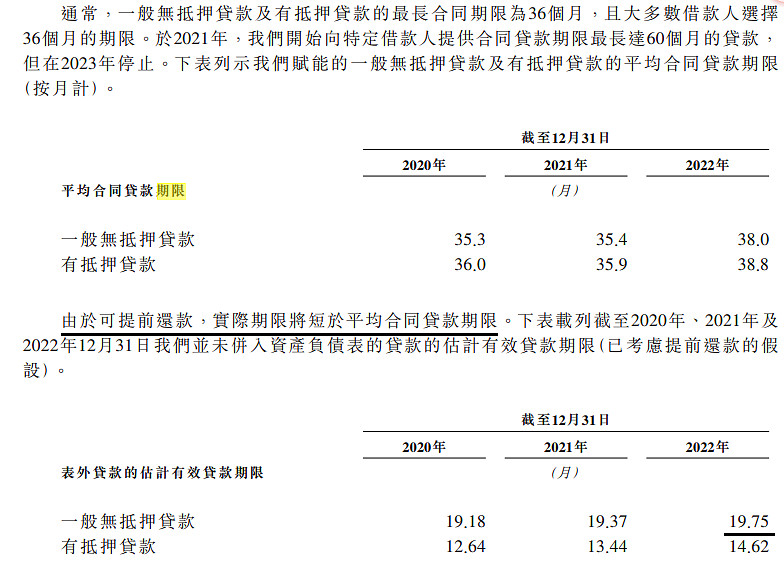

—— 摘自《陆控港股IPO招股说明书》P271,理论贷款期限一般是35-38个月。实际上由于这种高利率贷款,有抵押贷款的平均还款期限一般是12-14个月;无抵押贷款的平均还款期限是19个月。

三)、陆金所有毒资产的来源和经营分析

把时间回到2021年,该年陆金所无抵押R4-R6客户的贷款余额接近3000亿人民币。为什么陆金所要去干这么多有毒资产????

1、在2021年,对于这部分资产,陆金所只有20%的风险承担,即使10%的坏账,也只付出2%的信用成本,但是可以赚来8%左右的平台收入,为啥不干呢? 所白了那时候该贷款的风险收益划分是不合理的,风险主要是担保公司的,收益主要是陆控的,要换做是你,你干不干??

2、2021年的宏观环境尚好,经财务测算即使是R5-R6也是能干的。因为利率太高了。也许,陆控就没想到干23%利率的贷款居然还能亏钱!! 对2022年开始的宏观环境没有中肯的心理预期。陆控积累14年的大数据模型也没有测算出来,因为最近3年的宏观环境是过去14年没有过的。

3、所以,从2023年开始,原来风险收益划分不合理的结果,是担保公司不干了。陆控只好自己100%承担风险,在利率和坏账间做权衡,在规模和效益间做选择。不再干R5-R6的贷款,内部应该是肯定没有争议的。但对于R4的贷款要不要干,我相信内部是存在争议的:R4是出于盈亏平衡中间的位置,干得好能赚钱,规模能上去,能替其他贷款摊销一些固定费用;但如果坏账率持续走高,那么就会造成边际亏损。 结果是2024Q4的时候决定继续干R4贷款,在2023年继续收缩,只干R1-R3的无抵押贷款。而且是,只干中国前1/3城市的无抵押贷款。 因为大数据显示这些城市的无抵押贷款坏账率明显低于全国总体水平。

四)、陆金所现状

经过以上分析: 在2023年开始后的100%担保模式下,最赚钱的是消费贷、其次是有抵押的小微贷款。有抵押的R1-R3的小微贷款肯定也是赚钱的,不赚钱的话肯定已经被停掉了。

2024Q1的贷款是1500亿年利率20%坏账率3%左右的无抵押R1-R3贷款+200-300亿2023年之前年利率23%坏账率接近10%+的R4-R6无抵押贷款+580亿年利率16%坏账率2.6%的有抵押贷款+378亿19.6%年利率1.6%坏账率的信用卡分期。 有毒资产集中在200-300亿2023年之前R4-R6的无抵押贷款, 其他资产都是优质资产。 这对于用于800亿净资产+120亿拨备资产的大基数,总额200-300亿的有毒资产已经无足轻重,即使20%的坏账率也就只影响一两期的业绩。U型反转只是时间问题。

总结:陆控有毒资产占总资产的比例已经由2021年的40%下降到2024Q1的10%,优质资产尤其是消费贷的比例在迅速上升;最困难的其实是在快速去杠杆的2023年(压缩了1000亿R4-R6的资产),彼时都没有暴雷仍然处于盈利状态。 2024年只需消化2023年25%左右,总计200-300亿的最后一点有毒资产。2023年都没有暴雷,2024年还能差到哪去呢? 毕竟2023年公司将7万多人裁员一半到3万多人,2024年虽然规模下降但成本呈同比例的下降(见2024Q1的财报)。

五)、投资小结

互金是比传统银行更诱人的商业模式。传统银行2.x%的息差,0.5%的银行运营成本,1%的坏账水平则有1%总贷款的利润。 如果坏账率到2%当年就是白干。 而互金行业高达10%左右的息差水平。正常情况下陆控的毛利水平可达5% *贷款额。

2024年2300亿左右的贷款即可支撑年利润50-100亿。 对资产质量心里有底后,无抵押R4贷款是可以干的,U型反转后陆控的贷款规模有望回到3000亿左右。年利润100亿+300亿的资本金。 意味着陆控仍然有400亿的净资产派息能力+0增长下以后年100亿的派息能力。这对于100亿市值的公司来讲,显然是太低估了。