2024年上半年收官,我的投资收益是30%。如果再算上2倍杠杆的燃油期货和白银期货,那就比较邪乎了。之前我在雪球上吹牛,总是会把投资经历分成两段。2016~2019年,牛市居多,所以年化收益20%。2020~2023年,熊市居多,所以年化收益15%。到了今天,终于可以不用再分段计费了。简略概括一下,那就是2016年至今,年化收益20%。

最近几年,我用自己独创的市赚率分散投资了很多股票,也分析了很多股票。以至于很多读者对我的评价都是:HOW OLD ARE YOU?(怎么老是你?)如今看来,这个“哪都有我”的模式还算不错,所以还会继续执行下去!

1.我发明的市赚率,很可能就是巴菲特的投资秘密!

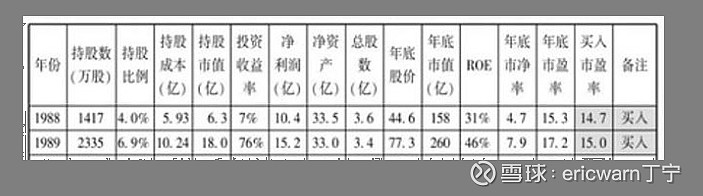

为了学习巴菲特,笔者发明了一个叫作“市赚率”的估值参数,其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。考虑ROE是一个百分数,那么市赚率公式则变为:PR=PE/ROE/100。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。巴菲特4折5折6折买股,笔者也照猫画虎4折5折6折买股。

考虑到ROE的真实身份是一个百分数,市赚率的真实公式其实是:PR=PE/ROE/100。再加上PE=PB/ROE,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE/100。在投资周期股和困境反转股时,可以把现值PB和多年ROE平均值代入到第二公式,从而计算出周期股的内在价值。

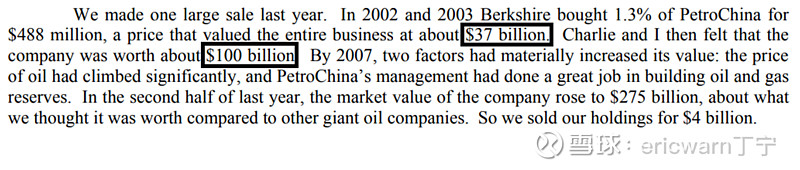

巴菲特当年投资中国石油H股,买入市净率约为0.96PB,多年ROE平均值约为15.88%。运用市赚率第二公式,市赚率=0.96/15.88%/15.88%/100=0.38PR。中国石油当年的总市值仅为370亿美元,市赚率对应的内在价值则可设定为未知数X。列出一个方程式:0.38/1=370亿/X。经过简单计算,X=974亿美元。四舍五入之后(英文单词about),刚好符合巴菲特在股东信里所宣称的1000亿美元内在价值。考虑到巴菲特90%的投资案例均符合市赚率低估买入标准,所以市赚率很可能就是巴菲特的投资秘密。

2.持有高估股票的我会失眠,所以我不是中国巴菲特!

虽然我发明了市赚率,但却绝对无法成为“中国巴菲特”。新世纪之后,巴菲特虽然不再宣扬永久持股,但也总是选择明显高估时才会减仓(例如苹果)。反观我自己,则绝对无法做到如此的“大心脏”。持有高估股票的我会失眠,所以每逢合理估值附近就会大幅减仓!这样的策略,虽然很难享受到估值泡沫所带来的暴利,但却可以做到夜夜安枕和慢慢变富!除此之外,巴菲特敢于集中投资,我却不敢,所以只能分散投资!

3.我的能力圈偏弱,只买知名大票,所以才会哪都有我!

除了天性使然,能力圈偏弱也是我的一个问题。很多读者谈论的股票,我甚至听都没听过。也正是因此,我投资的都是知名大票,讨论的都是知名大票,分析的也都是知名大票。再加上知名大票几乎都是热门股,所以才会出现“哪都有我”的一种假象。不得不说的是,知名大票的曝光率更高,好消息和坏消息都不少。这其中的坏消息,也确实帮我少踩了几个雷。

4.下半年展望:低估的都买一点,尤其是消费股!

因为是分散投资,所以低估的我都买一点,主打一个东边不亮西边亮!

多年前买的煤炭石油股,前者已经涨到合理估值了,几近清仓。后者还差一些,目前还是重仓,并计划越涨越卖(中国海洋石油和中国石油股份)。

目前持有的银行保险券商,还算低估。虽然前期抄底成功,但就是不涨。一个字:“熬”!

医药,不太懂,5折买了一点石药,竟然没赔。如果继续大跌,估计会再买几个!

消费,略微懂,4折买了一点美的,竟然没赔。如果继续大跌,估计会再买几个!

白酒,似懂非懂,6折买了一点五粮液,竟然没赔。如果继续大跌,估计会再买几个!

文章的最后要说的是,市赚率绝非万能。针对赚假钱的公司(比如银行股),估值时还需引入修正系数(相关链接:网页链接)。针对中国海洋石油,我写过完整的估值分析(相关链接:网页链接)。针对跌跌不休的白酒,我也写过模糊正确的估值(相关链接:网页链接)。理论上来说,市赚率是一个完整体系。共有五大公式和五大隐形参数,感兴趣可以看看我的雪球专栏。

@今日话题 @闭嘴吧超超 @周期及其趋势 @陆冲河 @博士王神经 @曹国公李景隆

$中国海洋石油(00883)$ $贵州茅台(SH600519)$ $招商银行(03968)$