2014~2024年,贵州茅台实现了十年十多倍的巨大涨幅。很多人认为,这是“超级成长股”的体现。而实际上,真正带来暴利的却是“困境反转”!

1.从2014年困境底部到2018年首次高估,贵州茅台4年6倍

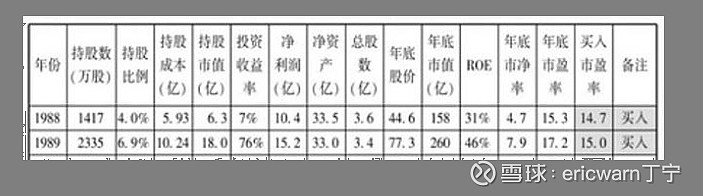

为了学习巴菲特,笔者发明了一个叫作“市赚率”的估值参数,其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。巴菲特4折5折6折买股,笔者也照猫画虎4折5折6折买股。

2014年,贵州茅台遭遇到了全行业塑化剂危机,最低跌到了118.01元。在这之后,贵州茅台开启了为期4年的困境反转。直到2017年,贵州茅台的ROE才重新站上30%大关。值得注意的是,在2014~2017年期间,贵州茅台从未出现过市赚率的股价高估。直到2018年年初,股价涨到了800元附近,市赚率才首次超过1.0PR。

也就是说,从2014年年初的困境底部,到2018年年初的首次高估。贵州茅台整整用了4年时间,才完成了估值修复和困境反转。如果再算上股息,刚好实现了4年6倍的巨大涨幅。

2.从2018年年初到从2024年年初,贵州茅台6年1倍

从2018年年初到从2024年年初到,贵州茅台的市赚率估值均在1.0PR左右。至于股价,则从800元涨到了1600元,仅仅实现了6年1倍的涨幅!

在这期间,贵州茅台曾经在2021年年初涨到了市赚率2.0PR的泡沫估值。然而,当时的很多人都认为贵州茅台是“超级成长股”,所以并不舍得减仓!现如今,丑陋的真相摆在我们面前:6年1倍的涨幅,无论如何都称不上“超级成长股”!

3.复盘塑化剂危机:股价低点与业绩低点并不重合!

复盘塑化剂危机,贵州茅台的股价低点是2014年的118.01元,但业绩低点却是2016年24.44%的ROE。也就是说,贵州茅台的股价低点与业绩低点并不重合,整整滞后了两年时间!这也意味着,贵州茅台目前正在上演的金融属性危机,同样也会出现业绩尚未变脸,股价早已崩盘的情况!

4.万物皆周期:卑鄙的我正在等待带血筹码!

考虑到PE=PB/ROE,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE/100。在投资周期股时,可以把现值PB和多年ROE平均值代入到第二公式,从而计算出周期股的内在价值。如今来看,贵州茅台的金融属性危机,五粮液和泸州老窖在股东大会上的不乐观表态,刚好符合万物皆周期。

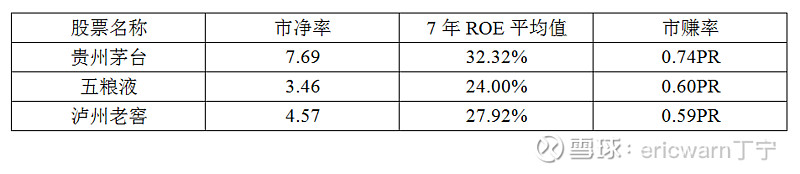

本周收盘,贵州茅台、五粮液、泸州老窖分别跌到了7.69PB、3.46PB、4.57PB,最近七年的ROE平均值则分别为32.32%、24.00%、27.92%,市赚率则是0.74PR、0.60PR、0.59PR。总体来看,茅台相当于7折左右,五泸相当于6折左右。

文章的最后坦白一下:卑鄙的我正在等待带血筹码!虽然茅五泸跌了三年半,但6折7折的价格肯定不算“带血筹码”。面对这样的折扣,我大概率只会“标配”。而只有“带血筹码”出现后,我才会考虑重仓!!!

最最后要说的是,市赚率绝非万能。针对赚假钱的公司(比如说银行股),估值时还需引入修正市赚率(相关链接:网页链接)。理论上来说,市赚率是一个完整体系。共有五大公式和五大隐形参数,感兴趣可以看看笔者的雪球专栏。

@今日话题 @闭嘴吧超超 @周期及其趋势 @陆冲河 @博士王神经 @曹国公李景隆

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$