2002年,巴菲特开始买入中国石油H股。到了2003年年初,中国石油发布了2002年年报。巴菲特看完之后,接着继续买。需要特别说明的是,巴菲特当年投资中国石油:竟然只看利润不看储量!为何如此短视?只因周期股不能谈恋爱!

1.巴菲特计算内在价值,真的没抄中国石油年报的储量折现作业!

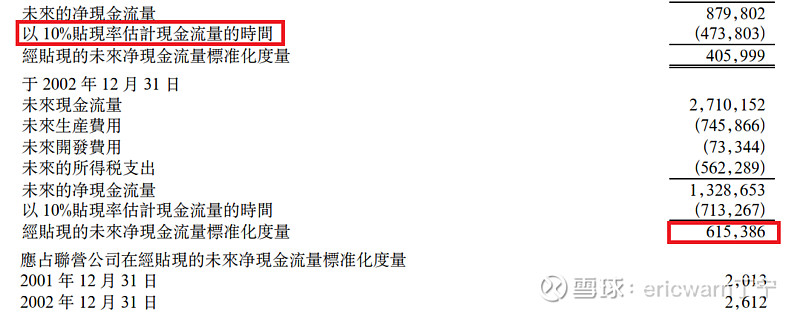

值得注意的是,在中国石油的2002年年报里,有个项目叫作“有关探明油气储量未来现金流量的标准化度量”。是以10%作为贴现率,估算了探明油气储量的内在价值,对应的数值则为6153.86亿元人民币。不少人认为,巴菲特计算内在价值时,抄了中国石油年报的作业。而实际上,却并非如此。

首先,2002年的美元人民币汇率是8.277:1。6153.86亿元人民币折合成美元,大约是743.49亿美元。反观的巴菲特在股东信里宣称的中国石油内在价值,却高达1000亿美元。所以无论如何,两者都相去甚远。其次,巴菲特也从未在股东信里提及过中国石油的探明油气储量,所以据此计算内在价值也缺乏说服力。

2.巴菲特计算内在价值,非常短视的只看利润不看储量!

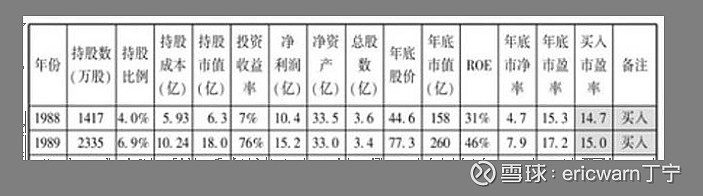

为了学习巴菲特,笔者仿造发明了一个叫作“市赚率”的估值参数,其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。

考虑到PE=PB/ROE,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE。如果考虑ROE是一个百分数,第二公式则变为:PR=PB/ROE/ROE/100。在投资周期股时,可以把现值PB和多年ROE平均值代入到第二公式,从而计算出周期股的内在价值。

据了解,中国石油H股是于2000年上市的,所以公开财报只能查到1999年。巴菲特买入中国石油H股,是在2002年开始买入的,到了2003年便已建仓完毕。所以巴菲特当时能够拿到的年报,就只有1999~2002年期间。在这四年里,中国石油的ROE分别为12.83%、20.23%、15.65%、14.81%,多年ROE平均值则为15.88%。至于巴菲特完成买入的最后一份年报,则为2002年年报,当时的中国石油每股净资产已达到1.8元人民币。

另据伯克希尔2003年财报来看,巴菲特共花费4.88亿美元,买入了2338961000股中国石油H股,每股均价0.2086美元。当时的美元人民币汇率约为8.277:1,所以巴菲特的每股持仓成本就是1.72658元人民币,对应的市净率估值则为0.96PB。运用市赚率第二公式(PR=PB/ROE/ROE),市赚率=0.96/15.88/15.88/100=0.38PR。

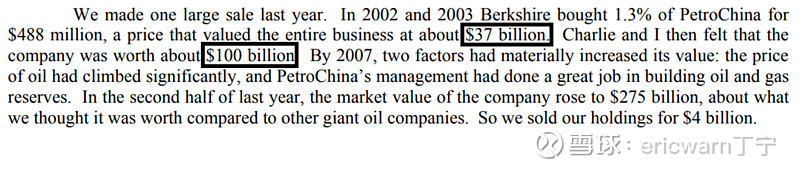

值得注意的是,巴菲特后来回忆投资中国石油H股,当时中国石油的总市值仅为370亿美元,市赚率对应的内在价值则可设定为未知数X。顺此脉络,列出一个方程式:0.38/1=370亿/X。经过简单计算,X=974亿美元。因此,巴菲特在股东的信当中,称其内在价值约为1000亿美元,采用了四舍五入的计算方法(英文单词about)。

四年八倍之后,也就是2007年下半年,巴菲特逢高清仓了中国石油H股。究竟为啥?因为周期股不能谈恋爱!颇为神奇的是,2007年也是石油股景气周期的最后一年。在此之后,石油股便跟随国际油价快速进入萧条周期!周期股高位不清仓?那就会立刻遭遇股价崩盘,一夜回到解放前!

3.上一轮煤炭石油景气周期,我也借助市赚率精准逃顶!

最后要说的是,2016~2019年,正值上一轮煤炭石油景气周期,也是笔者第一次使用市赚率第二公式投资周期股。

2018年年初,用的是TTM ROE搭配现值PB。在市赚率上涨到1PR之时,成功逃顶了兖州煤业H股。为何要用TTM ROE?因为TTM最贴近企业现状!

2020年年初,用的是动态ROE搭配现值PB。在市赚率上涨到1PR之时,成功逃顶了中海油服H股。为何要用动态ROE?因为中海油服当时的业绩迟迟未能反转,所以只能用动态ROE模糊估值!

2020~2024年,正值本轮煤炭石油景气周期,类似的套路笔者还在用。只是这次的主角,变成了中国海洋石油!

$中国海洋石油(00883)$ $中国石油股份(00857)$ $兖矿能源(01171)$

@今日话题 @勤劳的超超啊 @周期及其趋势 @陆冲河 @博士王神经 @曹国公李景隆