最近与球友讨论估值问题,频繁涉及到长江电力这只股票。仔细一看我就蒙圈了,一家ROE只有12%~17%的传统价值股。究竟何德何能?竟可长年享受20PE以上的高估值?快速搜索了高人评论之后才知道:原来是长电的折旧年限远远少于大坝的真实使用年限。面对此种情况,是否需要把折旧加回到利润当中呢?太麻烦了,我觉得模糊正确就成!

首先要说的是,为了学习巴菲特,我发明了一个叫作“市赚率”的估值指标。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。

上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。考虑到巴菲特90%以上的投资案例均符合市赚率低估买入标准,所以市赚率很可能就是巴菲特的投资秘密。巴菲特4折5折6折买股,我也照猫画虎4折5折6折买股。

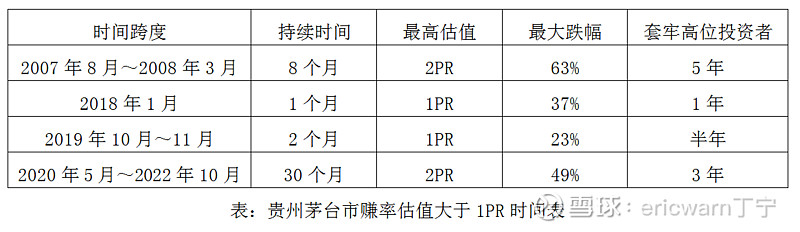

仅以国内价投标杆贵州茅台为例,市赚率估值便很少超过1PR,并可把1PR以下作为贵州茅台的估值中枢。如果是常规操作,那就是0.5PR买入、1.0PR卖出。即便不考虑内在价值增长,也能赚取1倍利润。如果是非常规操作,那就是0.5PR买入、2.0PR卖出。而这样的估值泡沫,分别在2007年和2021年各出现过一次。虽然持股时间更久,但仅仅依靠估值提升,便可赚取3倍利润。

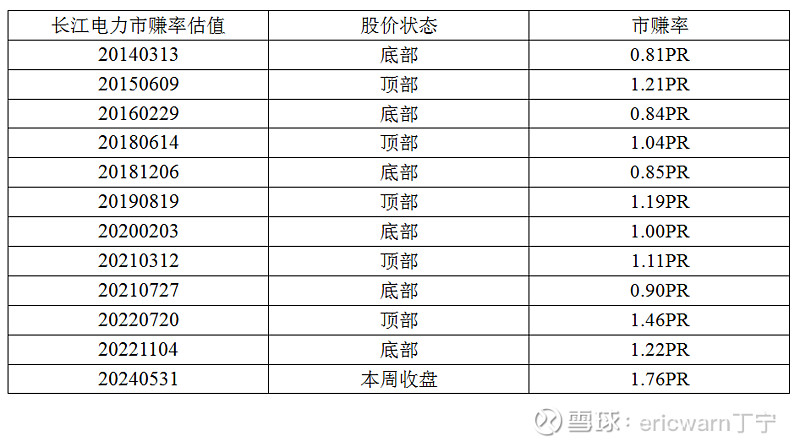

与茅台不同的是,长电由于折旧失真,所以导致了估值中枢上移。最近十年里,市赚率估值最低也要0.8PR左右。如果是常规操作,那就是1.0PR以下买入、2.0PR以上卖出。如果是非常规操作,那就不得而知了,因为长江电力的市赚率估值从未超过2.0PR。

聪明的读者看到这里,就会发现市赚率的另一个玩法。那就是:做一个10年期市赚率走势图。如此一来,何时到达底部区间,何时到达顶部区间,也就清晰可见了。

最后要说的是,市赚率并非万能,但在估值ROE稳定的价值股时却堪称神器。仍以贵州茅台为例,长年ROE均在30%左右。所以30PE以上大概就是高估,30PE以下大概就是低估,轻轻松松便可一眼看胖瘦。

针对“赚假钱”的企业,市赚率还需引入股利支付率作为修正系数。笔者在2018年熊市底部精准抄底,用的就是这个方法。(相关链接:网页链接)

估值ROE不稳定的周期股,则只能做到模糊正确并需要用到第二公式。笔者在2020年负油价闹剧之后买入中国海油,用的就是这个方法。 (相关链接:网页链接)

估值ROE拉胯的困境反转股,也同样只能做到模糊正确并需要用到第二公式,笔者在2023年年报之后心惊胆战的抄底保险股,用的就是这个方法。(相关链接:网页链接)

最最后要说的是,现价的长电,不便宜。

@今日话题 @勤劳的超超啊 @周期及其趋势 @陆冲河 @博士王神经 @曹国公李景隆

$长江电力(SH600900)$ $贵州茅台(SH600519)$

********** 特别注释 **********

市赚率文章每周发布一篇,感兴趣的读者可以通过雪球私信联系我。收到私信后,我会定期发送市赚率文章的雪球链接

精彩讨论

闭嘴吧超超05-31 21:02一个是折旧失真,另外一个是贷款利率下降,再有就是持续高分红 ,带来的信用

在这个市场上,让大家相信你会分红,这种信任很难建立,需要好多年持续稳定的分红,才能建立起市场上的信任,这种信用,是值得溢价的

ericwarn丁宁05-31 22:28我做过2016-2019年的那一波石油煤炭股,收益颇丰。但从那次经历也完全明白了,石油煤炭该卖就卖,要不然可就老惨了。也正是因此,我对周期股,没有任何感情,。$中国海洋石油(00883)$ $中国神华(01088)$

ericwarn丁宁06-01 12:49我投资是组合投资,是低估+分散策略。以本文为例,长电的市赚率低于1PR时才会买入,平时买不到持有即可。至于投资组合的其余现金,可以选择4折5折6折买其它股票。低估买高估卖反复轮动,最近八年的年化大概是20%。

ericwarn丁宁05-31 22:56我自己的经验,是2016-2019年,石油煤炭的景气周期并不长。但是按照巴菲特买入西方石油来看,本轮石油煤炭的景气周期或许会非常长。到底怎样,时间会给出答案。中海油涨到合理估值之后,我会从重仓减到标配。剩下的,就观察巴菲特在做决定了。$中国海洋石油(00883)$ $中国海油(SH600938)$

ericwarn丁宁05-31 22:14贵州茅台出现10PE,只出现过一次,所以没啥参考性。但长江电力的市赚率估值,0.8PR-0.9PR出现了四次,所以我觉得不是单一事件,投资时还是值得参考。$长江电力(SH600900)$

全部讨论

一个是折旧失真,另外一个是贷款利率下降,再有就是持续高分红 ,带来的信用

在这个市场上,让大家相信你会分红,这种信任很难建立,需要好多年持续稳定的分红,才能建立起市场上的信任,这种信用,是值得溢价的

两个历史和目前ROE都差不多的公司也不一定PE就应该差不多。公司价值是未来自由现金流折现,然后除以利润就是PE。但是不同公司折现率那可能差很多。长江电力必然属于确定性高所以折现率比较低的,其它ROE类似甚至略高的公司确定性可能都不如长电,折现率都要更高。

现在最低估的是中海油海控,我把茅台全换过去了,然后再等茅台1500

发明PR我认为很牛逼,也很实用。今天看了这个根据PR判断买卖点位,开始也很欣喜,然后就找了一个ROE近15年都很稳定的股票,开始做记录,大概做了10几个数据,就发现不行了,比如PR是0.8的时候,有时候是底部,有时候是顶部,这就矛盾了。拿您的长江电力这个数据来看,底部的PR有0.8、0.9、1.0、1.2的,顶部有1.0、 1.2的,交叉数据1.0 、 1.2,因为表格是事后做出来的,好像有规律。但在当时的情况下,比如PR1.0的时候,到底是该买,还是该卖?无意争论,只是觉得那PR来判断估计是高还是低,实用!但是判断买卖点,还是有需要商量的地方。

我最近卖出长电,并随后买入茅台的操作里面,也是部分参考了你这个公式。再过2个季度,茅台的这个比率应该就要低于0.75了,我个人不介意提前1年买入。 然后我个人有个建议哈,你的修正系数现在只考虑了50%以上的分红率修正系数是1,这样有点太粗了。在国内愈发重视高股息的当下,也许70%或75%以上股息支付的企业的N数值需要进一步细化。

水电股要从一级市场看,一般一级市场18-20倍,毕竟嘛,用80-100年。折旧一般在大坝和挡水物,这个要看水电站的大小,小的折旧年限要短些,大的在30-40年,一般是30年,当计算出价值后一般是7折买入。水电这种适合当传家宝,毕竟都要用电嘛,水电成本又最低,水电其实负债高是好事情,水电主力在两投两电,我也是看了山行,学知等大神的文章去看了一段时间水电,了解了些,去年看了下国投和川投和华能水电,谁知道还真到了很便宜的时候,然后选了个国投让我老婆买的,900亿,成本12块,266天,现在近50%收益不过还没到它本身的价值,我看的保守1800-2000亿才是它今年和明年价值,毕竟今年90亿,明年100亿利润多半跑不掉,所以翻倍指日可待,水电看未来的话首选华能水电。选国投主要是看中了雅砻江来水稳定,风电、抽水蓄能还有上行空间。

并不划算,并不便宜,但有人相信,有人愿意接,就够了

长江电力的定价权在大资金险资机构手上。

能有3%-4%的股息,还有股价上涨的期权,大资金就会配置。当长电股息率不足2%的时候可能才叫高估。目前等下跌,机会很小。