为了学习巴菲特,我在2011~2015年为《中证报》供稿期间,发明了一个叫作“市赚率”的估值指标。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。比较巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。再加上巴菲特90%的投资案例均符合市赚率低估买入标准,所以市赚率很可能就是巴菲特的投资秘密。考虑到巴菲特的经典投资几乎都是4折5折6折买入,所以我也照猫画虎,基本都在5折左右买股。

针对那些“赚假钱”的公司,我还以贵州茅台为标杆,加入了N这个修正系数(PR=N*PE/ROE)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如40%的企业,修正系数为1.25(50%除以40%)。巴菲特曾在股东信里透露,会以可口可乐作为“估值锚”。反观我自己,则选择了国内的价投标杆贵州茅台作为“估值锚”。至于修正市赚率的最大好处,则是更公平的估值茅台与银行。至于修正市赚率的用法,周期股别用(景气周期才会大比例分红),科技股别用(经常用回购代替分红),成长股别用(需要资金用于成长)。

1.修正市赚率的本质:并非高股息模型

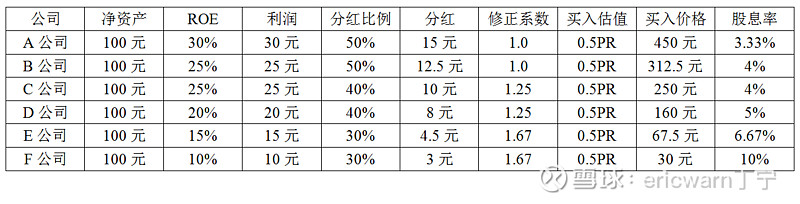

表面上,修正市赚率很像是高股息模型。实际上,却并非如此。假设,有ABCDEF六家公司。恒定ROE分别为30%、25%、25%、20%、15%、10%,股利支付率分别为50%、50%、40%、40%、30%、30%。为了追求安全边际,这六家公司的买入估值均为0.5PR修正市赚率,也就是“5折”买入。那么,这六家公司所呈现的股息率分别为3.33%、4%、4%、5%、6.67%、10%。仔细观察便可发现,只有DEF公司算是高股息,ABC公司则完全不是。这也意味着,即便是“5折”买入,高ROE企业也并不呈现出高股息特征,只有低ROE企业才会呈现出高股息特征。

2.市场形势所逼:2020年至今只能满手高股息

值得注意的是,上述六家公司,并非凭空虚构。AB公司,像极了几年前的贵州茅台和五粮液。CD公司,像极了几年前的格力电器和美的集团。EF公司,像极了几年前的招商银行和农业银行。

2020年疫情熊市,以贵州茅台和五粮液为代表的高ROE股票,最低仅跌到了8折。由于安全边际不够充足,所以迫于无奈,我只能在5折左右买了一堆低ROE股票。这些股票的ROE普遍都在10%~20%之间,所以我的投资组合也表现为“满手都是高股息”。

上述策略,不仅导致我在2020年严重跑输大盘,同时也导致在随后的几年大幅跑赢大盘。2020年至今,年化收益则在15%~20%之间。

3.并非吃饱骂厨子:但高股息并不会一直受宠

今年开始,美元拒绝降息,所以高股息又涨了一大波。一旦美元降息,高股息能否一直受宠,就成为了一个疑问。市场风格切换,总会在不经意之间发生。所以我也在进行提前预判,陆续买入了五粮液、美的集团、泸州老窖这些高ROE股票。(泸州老窖是在一季报过后,用五粮液部分仓位换来的)

接下来的问题则是:高股息策略何时熄火?也许是明天、也许是明年,谁知道呢?只能提前准备,无法精准预判。

4.市赚率的本质:其实就是股票的性价比

如果往电脑硬件上靠,市赚率的本质其实很简单。PE是啥?PE就是市场报价。ROE是啥?ROE就是股票性能。PE/ROE是啥?其实就是股票的性价比。

实际上,比我更早公布股票性价比的另有其人,那就是国外投资大师格林布拉特。他的“神奇公式”有一个简化版:PE排序,数值越小分数越高。ROE排序,数值越大分数越高。然后再把两个分数加起来,分数越高性价比越高。

“神奇公式”的宗旨,就是追求尽量低的PE和尽量高的ROE。与市赚率唯一的区别则是:“神奇公式”并未像市赚率那样用PE除以ROE,从而计算出股票的内在价值。绞尽脑汁也想不出市赚率原理的读者,推荐看看格林布拉特的著作。况且,神奇公式的实力也早已证明,年化收益高达20%。

最后要说的是,由于市赚率是用PE除以ROE,所以还可推导出“市赚率=PB/ROE/ROE”这个第二公式,这就比“神奇公式”的玩法更多样了。既可以估值周期股(相关链接:网页链接),又可以估值困境反转股(相关链接:网页链接)

@今日话题 @闭嘴吧超超 @博士王神经 @陆冲河 @曹国公李景隆 @周期及其趋势

$招商银行(03968)$ $中国太保(02601)$ $中国海洋石油(00883)$