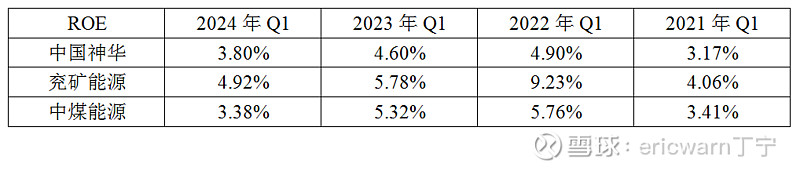

一季报收官,港股市场当中的三只煤炭股,ROE基本都跌回到了2021年。如果以巴菲特视角来看,煤炭股的景气周期并未结束,但性价比却已明显不如石油股。

1.巴菲特看多石油股,近似于看多煤炭股

目前来看,国际油价的现状存在着四大利好和一大利空。四大利好分别是:欧美滥发货币、上游投入不足、OPEC+联合减产、页岩油增产有限。一大利空则是:欧美经济可能出现衰退。客观来说,四大利好与一大利空正在角力掰手腕。到底谁能赢?只有天知道!但,股神巴菲特站在了看涨阵营!

通过兖煤澳大利亚的财报可以知道:“全球能源市场的天然气供应过剩取代部分煤炭需求”。这也说明了,国际天然气与国际煤价存在着“强相关”。至于国际油价与国际煤价,则存在着“弱相关”。举个国内的例子,油价越来越贵,油车就会越来越少,电车就会越来越多。电车越来越多,煤价就会越来越贵。这个链条虽然有点长,但早晚还会传导。所以说,巴菲特看多石油股,近似于看多煤炭股。

2.回顾巴菲特投资中石油:不到4折买入,8折全面清仓

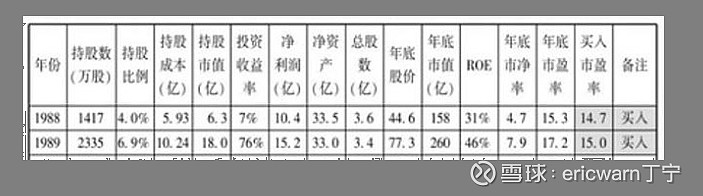

接下来要说的是,为了学习巴菲特,笔者发明了一个叫作“市赚率”的估值指标。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。比较巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。再加上巴菲特90%的投资案例均符合市赚率低估买入标准,所以市赚率很可能就是巴菲特的投资秘密。

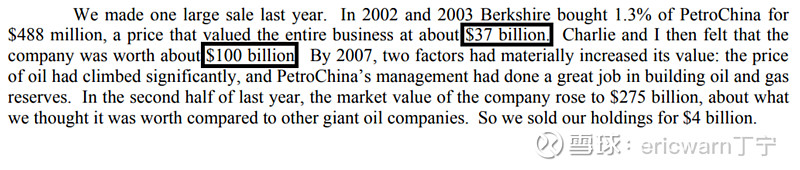

考虑到PE=PB/ROE,所以市赚率还有一个推导出来的第二公式(PR=PB/ROE/ROE)。在估值周期股时,可以将现值PB和多年平均ROE代入到第二公式。巴菲特当年投资中国石油,市值仅为370亿美元,市赚率估值仅为0.38PR。顺此脉络,列出一个方程式:0.38/1=370亿/X。经过简单计算,X等于974亿美元。四舍五入之后(英文单词about),刚好符合巴菲特在股东信里所宣称的1000亿内在价值。值得注意的是,巴菲特并未与中石油谈恋爱。四年八倍之后,巴菲特在0.8PR全面清仓。

不过话又说回来,巴菲特最近几年投资的西方石油,大概率并未采用多年平均ROE进行估值。因为这货以前很烂,所以只能用景气周期第一年的ROE进行估值。为啥是第一年?因为在整个景气周期里,第一年的ROE通常是最低的。通过这一ROE计算出来的估值,通常也是最为保守的。

3.煤炭股的一季报:ROE普遍跌回到了景气周期第一年

一季报收官,港股市场当中的三只煤炭股,ROE基本都跌回到了2021年。虽然相比2021年还是略好一点,但是今年4月份的国内煤价却仍在持续下滑。所以说,采用2021年的ROE来估值煤炭股,已经不必再用“保守”一词来形容,而是应该要用“合理”一词来形容。

港股市场当中,中国神华的业绩最为稳定,所以笔者也以神华H股作为行业标杆。前期高点,神华H大约上涨到了1.5PB市净率,至于景气周期第一年(2021年)的ROE则为13.64%。市赚率=1.5/13.64%/13.64%/100=0.806PR。考虑到巴菲特当年0.8PR清仓了中石油,所以中国神华H股也到了应该卖出的阈值,笔者持有的煤炭股也一并清仓。

港股市场当中,中国海油的业绩最为稳定,所以笔者也以海油H股作为行业标杆。近期高点,海油H大约上涨到了1.2PB市净率,至于景气周期第一年(2021年)的ROE则为15.36%。市赚率=1.2/15.36%/15.36%/100=0.509PR。考虑到巴菲特当年0.8PR清仓了中石油,所以中国海油H股大概还有57%的上涨空间。

4.美元拒绝降息:煤炭股仍是收息好选择

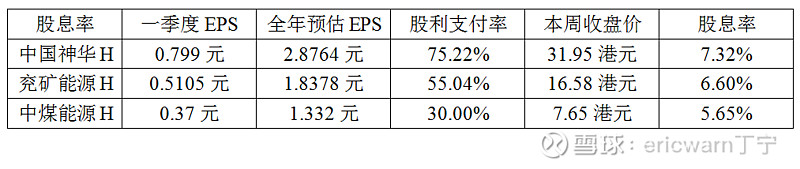

近日,美元拒绝降息,港币的定存利率也跟着美元10年期国债往上涨,本周五甚至涨到了4.667%。反观煤炭股,如果二三季度的每股利润与一季度持平,四季度因为税费的关系如果只有一季度的60%。那么,现价的煤炭股,仍然具备5%~7%的股息率,明显超越了港币定存利率,所以仍是收息好选择。

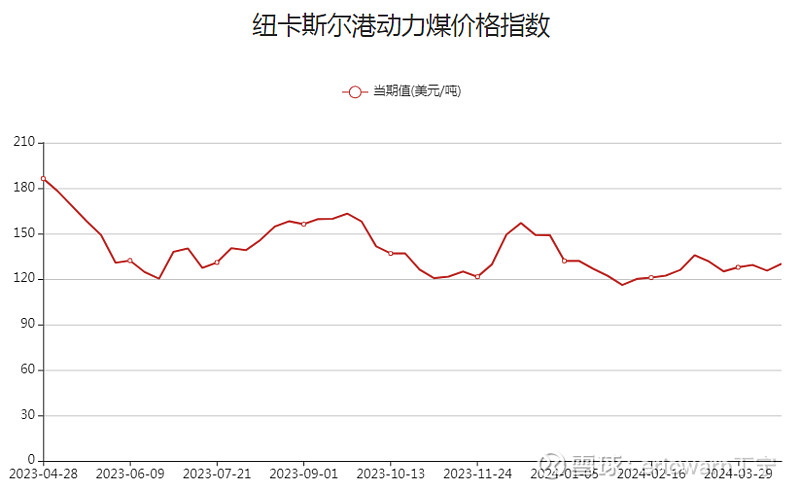

最后要说的是,很多煤炭股投资者都认为,国内煤炭股有长协价,所以无需在乎国际煤价。而实际上,国际煤价长期暴跌,国内长协价也会承压走低。这一判断,笔者在2023年就阐明了。没想到的是,到了2024年才开始验证。因为炒过期货,所以这种现象并不陌生。国内的很多期货品种,都会控量进口,所以内盘与外盘在短期内经常背离。但长期来看,却是涨跌一致的。以下跌行情为例,要么就是外盘企稳反弹,内盘躲过一劫。要么就是外盘低位震荡,内盘后续补跌。内盘与外盘长期背离,几乎是不可能的。现如今,以纽卡斯尔港为代表的国际煤价已经开始拒绝下跌。一旦国际煤价企稳反弹,国内煤价也将再次起飞。

@今日话题 @闭嘴的超超 @博士王神经 @陆冲河 @曹国公李景隆 @周期及其趋势

$中国神华(01088)$ $中煤能源(01898)$ $中国海洋石油(00883)$