首先要说的是,周期股是用来出卖和背叛的,绝对不能与周期股谈恋爱。谁要是告诉你:周期股已经变成公共事业股了,别信!快跑!

初次牵手:2020年负油价闹剧

2020年,负油价闹剧之后,石油煤炭股尸横遍野。喜欢“捡破烂”的我,抄底了兖矿能源H股。到了2021年一季报,中煤能源业绩大超预期,还没来得及仔细研究,就立刻追涨了。

越涨越卖:只为抄巴菲特作业

2022年,巴菲特重仓西方石油的新闻爆出,刚好煤炭股涨得很猛。于是我就越涨越卖了兖矿H和中煤H,并逐步换成了相对滞涨的中国海油H股。

分手又复合:最终还是分手

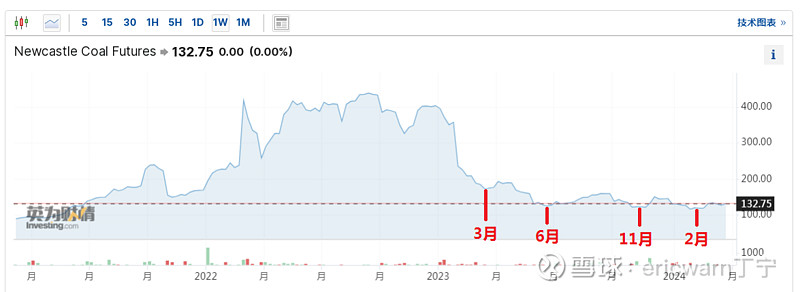

2023年3月,国际油价和国际煤价同时腰斩。不同的是,国际油价始终没有二次探底。但国际煤价,却在同年6月二次探底了。跌破前低的国际煤价,也把我仅剩的煤炭股仓位给吓跑了。但是到了2023年8月,国际天然气跳涨30%的新闻却又刺激了我。因为看过兖煤澳大利亚的财报,我知道“全球能源市场的天然气供应过剩取代部分煤炭需求”,也明白两者存在“强相关”。所以我又重新买回了煤炭股,分别是兖矿能源H和兖煤澳大利亚H。

在这之后,国际煤价分别在2023年11月和2024年2月再次探底。令人意外的是,国际煤价哐哐跌,国内煤炭股却蹭蹭涨。如此撕裂的行情之下,我也终于在今年2月的国际煤价探底之后,卖出了煤炭股的主力仓位,仅剩下观察仓。

为啥在意国际煤价?因为炒过期货!

很多煤炭股投资者都认为,国内煤炭股有长协价,所以无需在乎国际煤价。而实际上,国际煤价长期暴跌,国内长协价也会承压走低。这一判断,笔者在2023年就阐明了。没想到的是,到了2024年才开始验证。

因为炒过期货,所以这种现象并不陌生。国内的很多期货品种,都会控量进口,所以内盘与外盘在短期内经常背离。但长期来看,却是涨跌一致的。以下跌行情为例,要么就是外盘企稳反弹,内盘躲过一劫。要么就是外盘低位震荡,内盘后续补跌。内盘与外盘长期背离,几乎是不可能的。

巴菲特视角估值煤炭股:不好估值,也很难估值

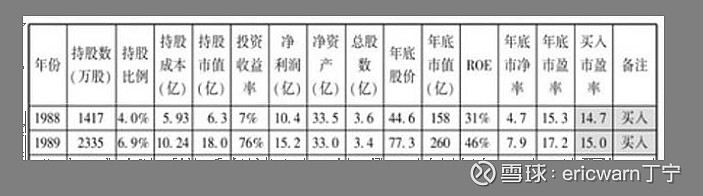

文章的最后要说的是,为了学习巴菲特,笔者发明了一个叫作“市赚率”的估值指标。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。比较巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。再加上巴菲特90%的投资案例均符合市赚率低估买入标准,所以市赚率很可能就是巴菲特的投资秘密。

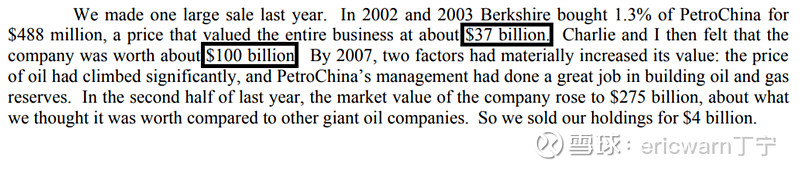

考虑到PE=PB/ROE,所以市赚率还有一个推导出来的第二公式(PR=PB/ROE/ROE)。在估值周期股时,可以将现值PB和ROE多年平均值代入到第二公式。巴菲特当年投资中国石油,市值仅为370亿美元,市赚率估值仅为0.38PR。顺此脉络,列出一个方程式:0.38/1=370亿/X。经过简单计算,X等于974亿美元。四舍五入之后(英文单词about),刚好就是巴菲特在股东信里所宣称的1000亿内在价值。

不过话又说回来,巴菲特投资的西方石油和雪佛龙,大概率用的并不是ROE多年平均值。因为这俩货以前很烂,ROE也是忽上忽下。此种情况下,巴菲特用来估值的数据,则很有可能是景气周期第一年的ROE。为啥是第一年?因为在整个景气周期里,第一年的ROE通常也是最低的。通过这一ROE计算出来的估值,通常也是最为保守的。

前期高点,煤炭股的行业标杆,中国神华H股上涨到了1.5PB估值,景气周期第一年的ROE则为13.64%。市赚率=1.5/13.64%/13.64%/100=0.806PR。考虑到巴菲特当年0.8PR卖出了中国石油H股,所以中国神华H股也到了应该卖出的阈值。行业标杆都已经高估了,这也是我清仓煤炭股的重要原因。

国际油价与国际煤价:让人纠结的“弱相关”

国际天然气与国际煤价虽是“强相关”,但国际油价与国际煤价也存在“弱相关”。举个简单例子,油价越来越贵,油车就会越来越少,电车就会越来越多。电车越来越多,煤价就会越来越贵。这个链条虽然有点长,但早晚会传导。所以说,这是让人很纠结的“弱相关”。

如此一来,笔者看多石油股的同时,又看空煤炭股,就显得非常撕裂了。笔者最初投资煤炭股所要实现的,也是那种上涨到1PR高估之后才卖出的“和平分手”,而并不是0.8PR就卖出了。套用灰太狼的那句名言:我还会回来的!!!