虽然在雪球上很少讨论中医,但有些球友却认为我是“中医黑”。在这里特别澄清一下,我不是“中医黑”,而是“高估黑”!

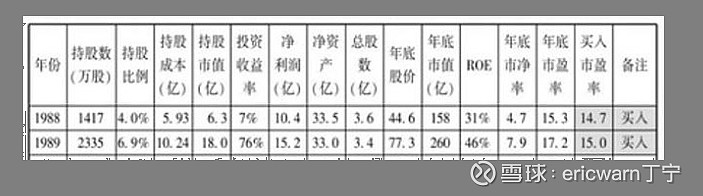

首先要说的是,为了学习巴菲特,笔者发明了一个叫作市赚率的估值指标。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。比较巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。考虑到巴菲特90%的投资案例均符合市赚率低估标准,所以市赚率很可能就是巴菲特的投资秘密。

说回到A股上市的中医中药,首当其冲的就是片仔癀。根据业绩快报来看,每股收益4.61元,ROE则为22.55%。今日收盘价188.51元,静态市盈率为40.89PE。市赚率=40.89/22.55=1.81PR,处于明显高估状态。

看到这里,有些球友可能坐不住了。大声疾呼:“片仔癀是国家保密配方,根本不用像西药那样苦逼研发”。仔细想想,如实如此。所以片仔癀的比对目标也绝非西药,而是同样具有保密配方的贵州茅台。

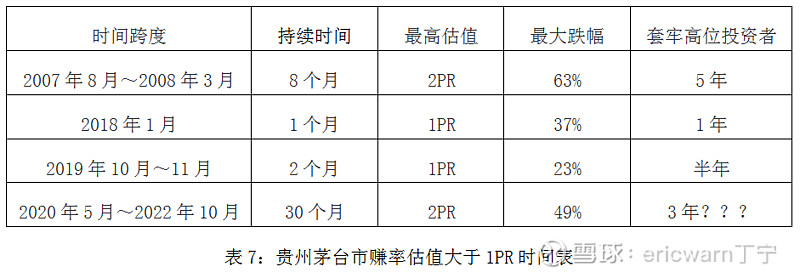

作为国内的价投标杆,贵州茅台的市赚率估值很少超过1PR。但在大泡沫行情当中,却有可能超过2PR。2007年,出现了一轮大泡沫行情,市赚率估值首次达到了2PR,之后便套牢了高位投资者整整五年。2020年,又出现了一轮大泡沫行情,市赚率估值再次超过了2PR。时至今日,已经套牢了高位投资者整整三年。考虑到贵州茅台距离历史高点仍有40%的巨大差距,所以本轮大泡沫再次套牢高位投资者整整五年或许已成定局。

文章的最后要说的是,市赚率绝非万能,估值银行股还需要加入修正系数才行(相关链接:网页链接)。再比如估值成长股,也很难用市赚率进行准确估值,所以笔者更推荐彼得林奇十分推崇的PEG进行估值。不过话又说回来,当成长股增长失速之时,就需要果断放弃PEG而采用市赚率进行估值了。

以腾讯控股为例,2016年年初、2018年年底、2020年年初这三个熊市底部里,市赚率的最低估值均超过了1PR。但在2022年年底这个熊市底部,市赚率估值却杀到了0.4PR。为啥?因为腾讯的增长失速了!!!同样的道理,也适用于片仔癀。一旦增长失速,PEG估值法便与其彻底无缘了!!!

最后再强调一遍,我不是“中医黑”,而是“高估黑”!考虑到日韩的中医早已发扬光大,我国的中医更应再续辉煌。