因为不喜欢股市疯炒成长股,所以巴菲特在口头上十分轻视“成长”。高通胀那些年,为了给喜诗糖果正名。巴菲特提出,增长率只需跑赢通胀即可,可以简单理解为增长率达到10%即可。前不久,巴菲特旗下的投资经理托德分享了巴菲特投资苹果公司之前,给自己提出的三个问题。其中一个问题,竟然只要求7%的复合增长率,也再次体现了巴菲特对“成长”的极度轻视。那么,巴菲特极度轻视“成长”,到底对不对呢?

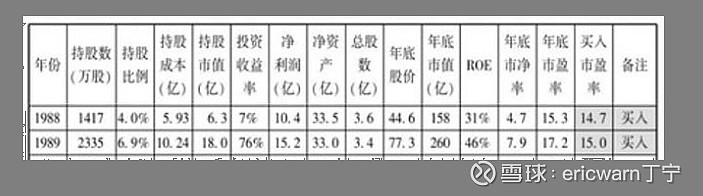

首先要说的是,巴菲特认为,高ROE企业理应获得与其匹配的高PE估值。受此启发,笔者发明了一个叫作“市赚率”的估值参数,其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。比较巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。所以说,市赚率很可能就是巴菲特的投资秘密。

有了市赚率之后,便可验证巴菲特的观点了。假设,有ABC三家公司,ROE均为30%,并维持10年甚至更长时间的ROE恒定。在这10年间,“市场先生”给予ABC三家公司的估值丝毫不变,都是市赚率等于1PR,也就是市盈率为30PE。投资者所要做的,就是10年前按照1PR将其从“市场先生”那里买来,10年后再按照1PR将其卖回给“市场先生”。在这10年间,A公司100%分红、B公司0%分红、C公司50%分红(均不收红利税),并且每年的分红再投也均以1PR买入。那么,10年过后,A公司的投资复利是3.33%、B公司的投资复利是30%、C公司的投资复利是16.67%。

A公司的投资复利最低,因为这是一家“零增长”的公司,也就是“价值陷阱”。这样的公司,投资复利与ROE完全无关,只与市盈率的倒数有关。

B公司的投资复利最高,也符合芒格定律:“时间拉长,ROE≈投资复利”。但在现实生活中,这样的公司几乎没有。

C公司的投资复利中等,“投资复利=ROE×(1-分红比例)+股息率=16.67%”。现实生活中,贵州茅台与C公司很像。

值得注意的是,因为C公司最为接近现实生活,所以我们投资时还可考虑另外一种策略。那就是:初次以0.5PR买入,每年分红再投也以0.5PR买入,10年后再以1PR卖回给“市场先生”,投资复利便可从16.67%提升至26.65%。这样的策略,除了享受企业内在价值增长之外,还可享受到估值修复所带来的额外利润。

综上所述,在ROE相对稳定的前提下,增长率越高,投资复利越接近ROE;增长率越低,投资复利越接近市盈率的倒数。仍以C公司为例,最好就是低估买入(0.5PR最好)。只有这样,才能让投资复利远离15%,并更加接近于30%。

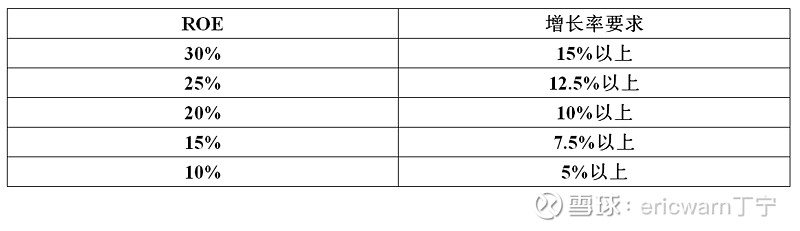

最后要说的是,巴菲特极度轻视“成长”。即便不算错误,但也并不适用于我们普通人。说回到市赚率公式,虽然只有PE和ROE两个参数,但却仍然不可忽视“增长率”这个“隐形参数”。市赚率对增长率的要求,就像是C公司那样,最好达到ROE的一半以上。举个栗子,30%的ROE,最好15%以上的增长率。

特别注释:C公司的投资复利公式,球友 @白湖水 先于本人总结出了这一规律。

@今日话题 @勤劳的超超啊 @周期及其趋势 @陆冲河 @博士王神经

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

系列文章第1篇:巴菲特的投资秘密:网页链接

系列文章第2篇:周期股的估值方法:网页链接

系列文章第3篇:市赚率与DCF折现:网页链接