为了学习巴菲特,笔者仿造PEG发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。

0.5PR买入喜诗糖果,巴菲特自称“从猿变成了人”。0.4PR买入可口可乐,“40美分买入1美元”成了巴菲特的口头禅。0.38PR买入中石油,虽然当时市值仅为370亿,但内在价值刚好就是巴菲特所宣称的1000亿。

针对国内“赚假钱”的企业,笔者还加入了N这个修正系数(PR=N*PE/ROE)。股利支付率≥50%的企业,修正系数N为1.0(50%除50%);股利支付率≤25%的企业,修正系数N为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的企业,修正系数N为1.67(50%除以30%)。

修正市赚率的出现,其实只是对国内股市的一种妥协。考虑到国企央企无法收购,只能通过股价上涨和股利支付来实现价值回归。因此,市赚率在国内股市应用时,引入股利支付率进行修正也就完全合理。

主要解决的问题,就是贵州茅台和上市银行的估值公平性。前者的股利支付率高达50%,后者的股利支付率只有30%。有且仅有修正市赚率,能够解释两者之间的估值差异化。

仔细观察修正市赚率,还会发现一个现象。股利支付率≥50%的企业,修正系数N均为1.0。这也意味着,修正市赚率并不鼓励涸泽而渔的企业分红,只需达到“见面分一半”即可。此举也并非“纵容”茅台,因为留存收益如果不能有效利用,势必会降低ROE,修正市赚率就只能给出更低的PE估值。

与此相仿,股利支付率≤25%的企业,修正系数N均为2.0。以建筑行业为例,股利支付率普遍低于25%,但ROE却持续稳定(也可能存在庞氏骗局,在这里不去讨论)。也正是因此,分红“慷慨”的企业相比“吝啬”的企业,修正系数相差1倍已经足矣。

关于修正市赚率,还有个典型的逻辑悖论。假设AB两家公司,所处行业、盈利能力、每股净资产以及恒定ROE都是一模一样。但A公司选择多分红,B公司选择少分红。那么股票市场上,A公司的股价就会普遍高于B公司。这一现象不仅发生于国内股市,还普遍发生于更成熟的海外股市。但从理论上来说,A公司的现金流和净资产都由于分红的缘故出现了“缩水”,其“内在价值”肯定要低于B公司。虽然这是一个逻辑悖论,但却真实发生。所以引入股利支付率作为修正系数,也客观上承认了上述逻辑悖论的存在及合理。

此外,由于修正系数最多只能相差1倍。因此,如果ROE恒定的话。那么多年之后,B公司的修正市赚率估值就会低于A公司。到时再去卖A买B,也未尝不可。

修正市赚率最大的好处,就是帮助投资者用合理或低估价格买入“赚钱机器”,并排除掉“赚假钱”的部分,保证“赚钱机器”赚的都是“真钱”。

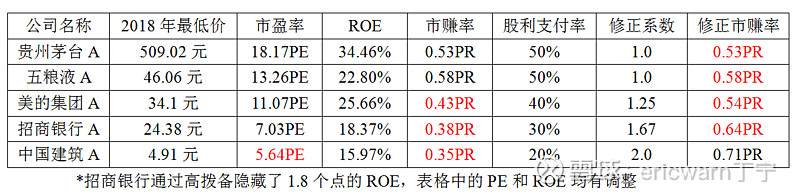

接下来,见证奇迹的时刻到了(如下表)。2018年熊市里,很多蓝筹股都出现了大幅下跌。以2018年最低价为例,只看市盈率,肯定买入中国建筑;只看市赚率,肯定买美的、招行、中建,却可能无视茅台和五粮液。只看修正市赚率,中国建筑就会被淘汰,茅台和五粮液反倒会被入选。至于后期走势也是如此,茅台、五粮液、美的、招行都至少翻倍了,只有中建趴在了原地!

最后要说的是,很多读者非常重视企业的账上现金,甚至喜欢减去账上现金重新计算ROE。考虑到账上现金可能会在未来的某一天,被企业管理层胡乱投资一把亏光。再加上国企央企无法收购,所以笔者对账上现金极为“轻视”,对于真正拿到手的股利支付则极为“重视”。

最最后要说的是,公平估值贵州茅台和上市银行的修正市赚率,其实只是对国内股市的一种妥协。未来某一天,国企央企的股利支付率普遍达到50%之后,修正市赚率也就彻底无用了!

$贵州茅台(SH600519)$ $招商银行(SH600036)$ $中国建筑(SH601668)$