今日手欠,总结了六大银行和贵州茅台的ROE多年走势。不欠不要紧,一欠吓一跳,竟然发现了股市赚钱的唯一秘钥:并不是ROE,而是更有讲究的ROE。

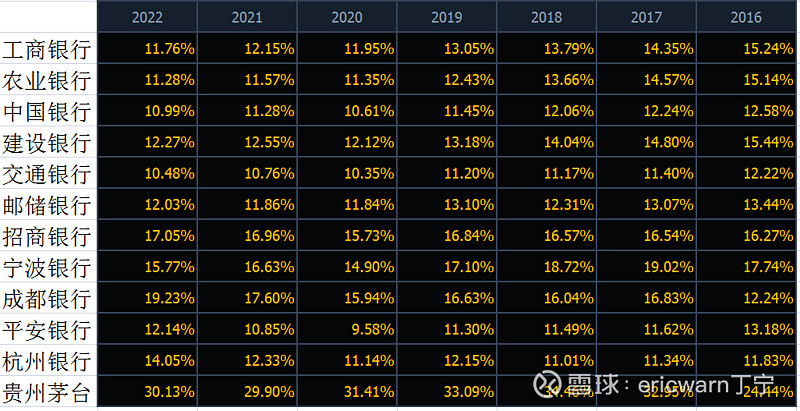

首先,工商银行、农业银行、中国银行、建设银行、交通银行这五大行的ROE走势如出一辙。自2016年开启,便逐步下滑。2021年小幅回升,2022年又开始下滑。(注:2022年ROE=今年前三季度+去年第四季度,下同)

邮储银行:略好一些,2016年开始逐步下滑,2021年开始小幅回升,2022年进一步回升,堪称六大行中最优秀的。

招商银行:除了2020年受到疫情影响,ROE略显拉胯之外。自2016年开始,ROE均在16%以上,2022年甚至有望突破17%。

宁波银行:自2016年开始,ROE就呈现了高位震荡态势,直到2022年才开始下滑。说它优秀也成,说它不优秀也成,都是市场先生说的算。

成都银行:自2016年开始,ROE就呈现稳步增长,2022年更是上了一个台阶,有望超过19%。

平安银行:市场先生以为它优秀时,ROE表现得却很拉胯。市场先生令其暴跌时,ROE却又晃晃悠悠上来了。尤其是2022年,ROE有望超过12%。

杭州银行:自2016年开始,ROE走势一直很平稳,均在11%以上。到了2022年开始发力,有望超过14%。

综上所述,股市赚钱秘钥,并不是ROE,而是长年稳定甚至是逐步增长的ROE,最近几年涨得好的银行股皆是如此。

接下来复盘一下贵州茅台的ROE,2016年受到塑化剂影响,ROE不到25%。在这之后,ROE就稳定在了30%以上,即便是受到疫情影响的2020年,ROE仍然高于30%。令人意外的是,就在人们寄予厚望时,贵州茅台的ROE却开始拉胯,2021年甚至跌破了30%。“漂亮50”行情随之结束,2021年也跌了一整年。到了2022年,ROE开始企稳回升。即便不算本次的特别分红,ROE也有望重回30%以上。

最后要说的是,为了学习巴菲特,笔者仿造PEG发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特连续两年大笔买入可口可乐,市赚率的平均估值刚好就是0.4PR。从那时起,“40美分买入1美元”就成了巴菲特的口头禅!

针对国内“赚假钱”的企业,笔者还加入了N这个修正系数(PR=N*PE/ROE)。股利支付率≥50%的企业,修正系数N为1.0(50%除50%);股利支付率≤25%的企业,修正系数N为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的企业(国内银行),修正系数N为1.67(50%除以30%)。

贵州茅台,年化ROE约为30%,股利支付率50%,合理估值就是30PE。前期低点,终于跌到了28PE,也算是最近两年唯一一次低估抄底的机会。

回顾2021年,那些看到茅台暴跌就叫喊着抄底的“中巴们”,最后的抄底估值却普遍都在40PE以上。口口声声学习巴菲特,却连最重要的“安全边际”都毫不在乎,怎么想都有点怪哉!

另外要说的是,本次特别分红之后,贵州茅台的净资产减少10%以上,ROE则有望提升至34%-35%,合理估值也相应提升至34PE-35PE,今日收盘价仍旧略微低估!