@今日话题 $顺鑫农业(SZ000860)$ $泸州老窖(SZ000568)$

从征收实践上看,消费税主要指对特定消费品或特定消费行为等课税。根据我国《消费税暂行条例》及相关法规规定,目前消费税税目包括烟、酒、高档化妆品、成品油、小汽车、摩托车等15种商品。这次我们中和明略研究团队决定聊一聊酒行业的消费税。

计征消费税的酒,指的是酒精度在1度以上的各种酒类饮料,包括白酒、黄酒、啤酒和其他酒。按照不同类别,酒类饮料消费税应纳税额的计算分为从价计征、从量计征、从价从量复合计征三种方法。

在申万分类中,饮料制造行业包括“黄酒”、“啤酒”、“葡萄酒”、“白酒”、“其他酒类”等5大酒类,我们按照复杂程度分别就这五大类酒企上市公司做一次消费税分析,查看这一科目是否有一些有趣的地方。

一、黄酒

黄酒的消费税应纳税额的计算采用的是从量计征的方式,现行税率为240元/吨。但因为在实际销售过程中,部分上市公司对外披露的计量单位为“升”而非“吨”,所以我们需要做一次计量单位的换算,其换算标准为1吨黄酒约为962升。

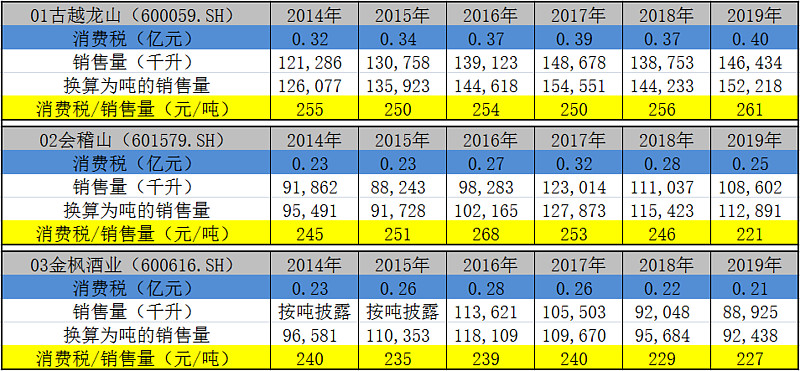

以下是古越龙山、会稽山、金枫酒业等3家黄酒上市公司近六年的消费税情况:

理论上来讲,各期消费税金额与销售量的比值应接近240元/吨(略有差异也正常,如来自于“吨”、“升”之间的换算),而实际情况也基本如此,除金枫酒业的比值略有些偏低之外,古越龙山和会稽山的比值均略高于240元/吨。

后两者较高的原因会是什么呢?观察年报后我们发现,古越龙山与会稽山均有说明自身也生产黄酒以外的酒类。

如古越龙山披露,公司除生产黄酒原酒、黄酒瓶装酒以外,还生产少量果酒、白酒(如糟烧)等;会稽山也在2018年年报指出,公司的主营业务突出,主营业务收入占全部业务收入的 98.74%,其他业务收入主要是公司销售黄酒生产的少量的白酒等副产品。

二、啤酒

啤酒的消费税应纳税额的计算同样采用的是从量计征的方式,但稍比黄酒复杂些,因为计税标准分甲类啤酒与乙类啤酒两类。

啤酒每吨出厂价(含包装物及包装物押金)在3000元(含3000元,不含增值税)以上的是甲类啤酒,现行税率为250元/吨;每吨出厂价(含包装物及包装物押金)在3000元(不含增值税)以下的是乙类啤酒,现行税率为220元/吨。包装物押金不包括重复使用的塑料周转箱的押金。

类似地,因为在实际销售过程中,部分上市公司对外披露的计量单位为“升”而非“吨”,所以我们也需要做一次计量单位的换算,其换算标准为1吨啤酒约为988升。

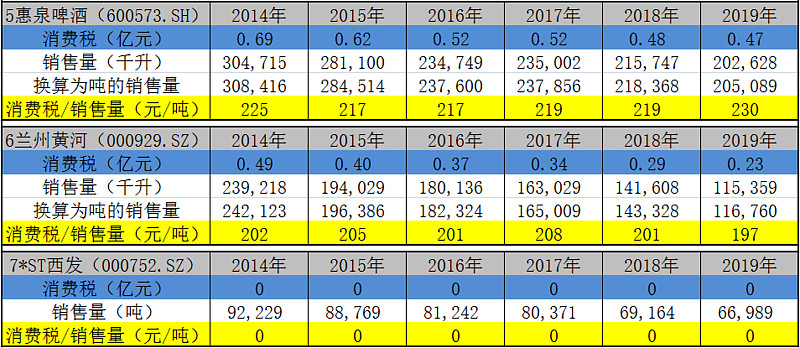

以下是青岛啤酒、重庆啤酒、燕京啤酒等7家啤酒上市公司近六年的消费税情况:

理论上来讲,各期消费税金额与销售量的比值应大致在220元/吨至250元/吨之间(略有差异也正常,如来自于“吨”、“升”之间的换算),但实际情况却略有差异。除珠江啤酒持续超过220元/吨外,其余上市公司比值各年大多低于该数值。

最夸张的是ST西发,其消费税常年为0。不过ST西发情有可原,这是因为ST西发(西藏发展)在年报中明确披露:“根据西藏自治区藏政发(94)22号文规定,本集团暂不征收消费税”。

但我们还是要多问一句,青岛啤酒等5家上市公司比值较低(好在偏离下限值在10%以内)的原因会是什么导致的呢?一般来说,对于任意一种商品,其消费税较理论值偏低可能有三种情况:

其一,外购产成品已缴纳过消费税。

但由于某些应税消费品是用外购已缴纳消费税的应税消费品连续生产出来的(如用购进的烟丝生产香烟),在对这些连续生产出来的应税消费品计算征税时,税法规定应按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。

不过,此种情形下的扣除范围并不包括酒类。仅有的例外为葡萄酒:据《葡萄酒消费税管理办法(试行)》的规定,自2015年5月1日起,从葡萄酒生产企业购进、进口葡萄酒连续生产应税葡萄酒的,准予从葡萄酒消费税应纳税额中扣除所耗用应税葡萄酒已纳消费税税额。

其二,委托加工的应税消费品,由受托方在向委托方交货时代收代缴税款。其中,委托加工的应税消费品必须是由委托方提供原料和主要材料(受托方打着委托方名义购进原材料不列此内),受托方只收取加工费和代垫部分辅助材料加工的应税消费品。

其三,有出口经营权的生产性企业自营出口或生产企业委托外贸企业代理出口资产的应税消费品,依据其实际出口数量免征消费税,不予办理退还消费税。

以青岛啤酒为例,其年报中有提到过成本包含外购成本。根据2014年至2018年年报,各期外购成本(2016年年报称之为“外购产成品”)占公司啤酒销售营业成本的比例分别为20.05%、19.79%、10.12%、7.07%、7.32%。

2016年至2018年的年报均称:“报告期内,本公司产量不包含本公司自联营及合营啤酒生产企业外购产品的产量”,尽管这段话并没有在2014年、2015年年报中找到。我们有理由猜测外购产品并不缴纳消费税,并由此降低了消费税与销售量的比值。

再比如说重庆啤酒,其2018年年报显示,啤酒销售20.22亿元的总成本中,除原料成本、人工成本、制造费用以外的“其他成本”项就有9.02亿元,占比也高于同行。我们可能也会猜测“其他成本”含有外购产品。

三、葡萄酒

葡萄酒消费税应纳税额的计算采用的是从价计征的方式,即以应税消费品的销售额乘以适用税率;葡萄酒消费税适用“其他酒”,税率为10%。

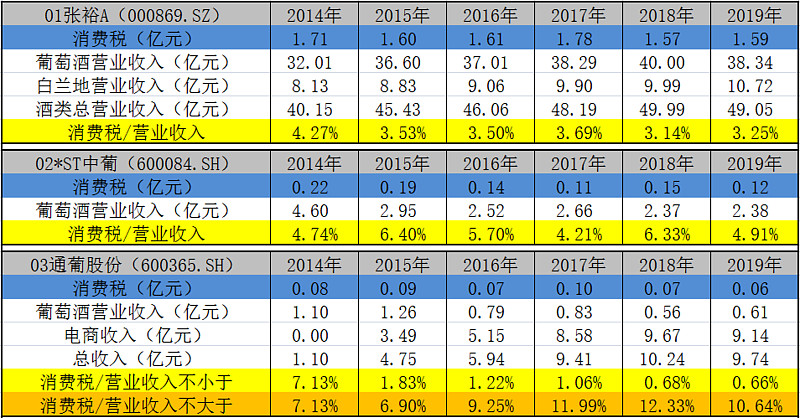

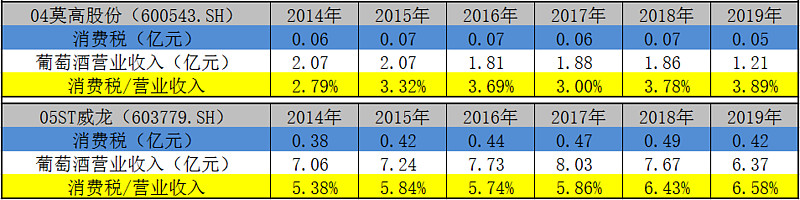

以下是张裕A、ST中葡、通葡股份等5家葡萄酒上市公司近六年的消费税情况(张裕A的白兰地酒适用税率也为10%):

理论上来讲,葡萄酒企业各期消费税金额与销售金额的比值似乎应大致在10%左右,但很显然事实并非如此,除通葡股份有电商收入影响外,其余上市公司的比值均明显小于10%。

通葡股份比值之变化可能源于2015年的收购:据公告披露,通葡股份于2015年以现金对价的方式收购北京九润源电子商务有限公司51%股权,后者主营业务为在各大电子商务平台上经营白酒品牌旗舰店,进行相关酒水类的网络零售。我们推测,公司部分葡萄酒收入可能计入了电商收入中。

那么葡萄酒上市公司比值明显小于10%的原因是什么呢,会不会是外购产成品、委托加工、出口等三方面原因呢?年报中并无这方面迹象。

另外,尽管从1995年6月1日起,政策还有这样一个规定,即“对销售啤酒、黄酒外的其他酒类产品而收取的包装物押金,无论是否返还以及会计上如何核算,均应并入当期销售额征税”,但包装物押金亦难以实际上产生过高影响。

事实上,真正的原因为:葡萄酒消费税是在生产环节征收的。这意味着,葡萄酒企业可以由旗下销售公司以明显低于对外销售的价格,低价从旗下生产公司购进葡萄酒,而消费税正是以后者价格乘以10%的。

当然,这可能存在一种政策变更隐患,如下面即将提到的白酒消费税最低计税价格就为销售企业对外销售价格的60%。不过,以目前国产葡萄酒盈利能力的窘境来看,政策变更的可能性仍偏低。

此外值得注意的是,中葡股份曾有过消费税退税,但该退税并不直接抵消消费税,而是计入营业外收入。中葡股份年报显示:

“根据《中华人民共和国税收征收管理法》及其实施细则,《中华人民共和国消费税暂行条例》及其实施细则以及其他相关规定,本公司之控股子公司新疆中信国安葡萄酒业有限公司向境内从事葡萄酒生产的单位销售葡萄酒实行消费税退税(先征后退);此项消费税退税政策截止2015年4月30日”。

四、白酒

现行消费税的征税范围中,只有卷烟和白酒采用从价定率和从量定额的复合计算方法。基本计算公式为:应纳税额=应税消费品的销售数量*定额税率+应税销售额*比例税率。其中,白酒的定额税率为1元/(公斤or升),比例税率为20%。

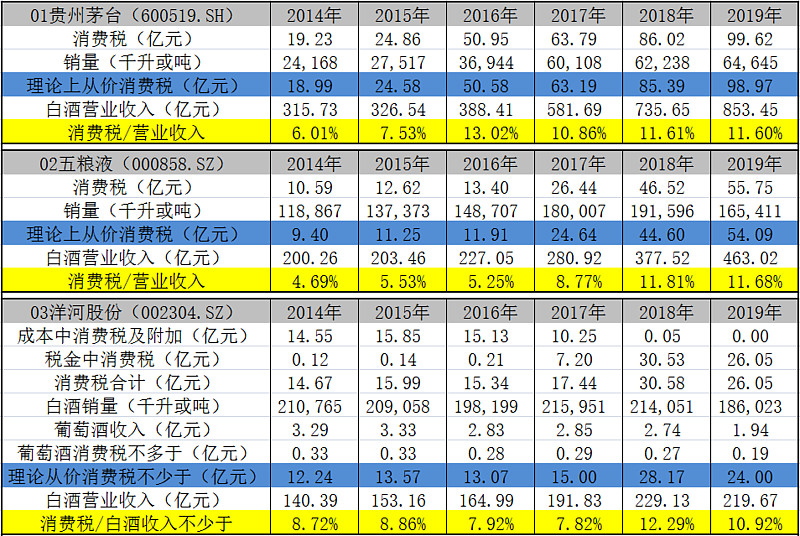

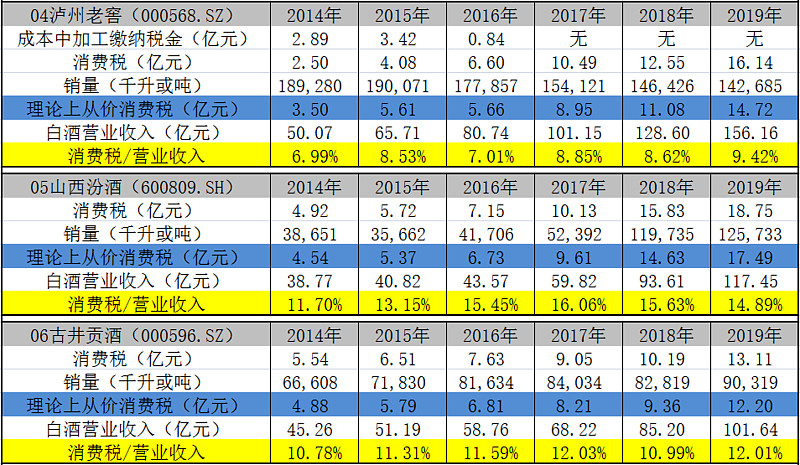

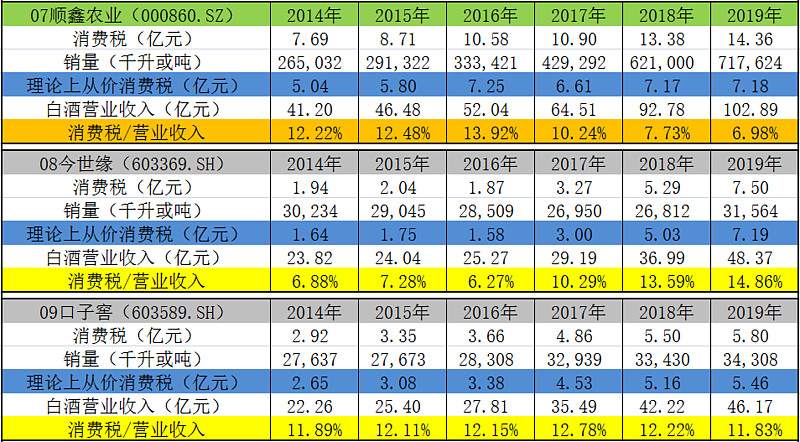

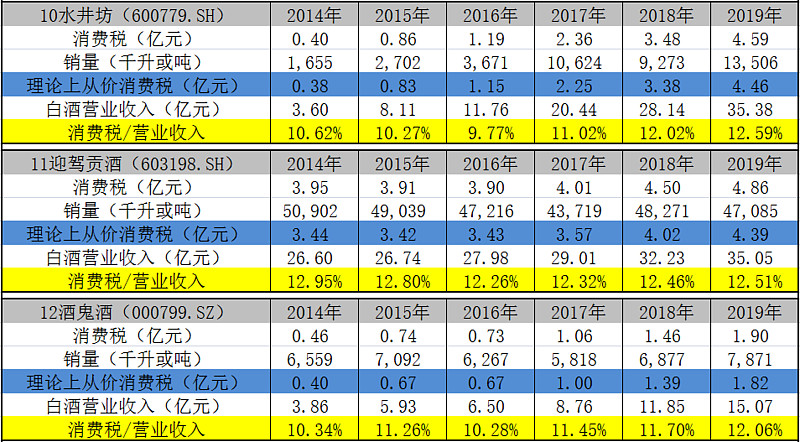

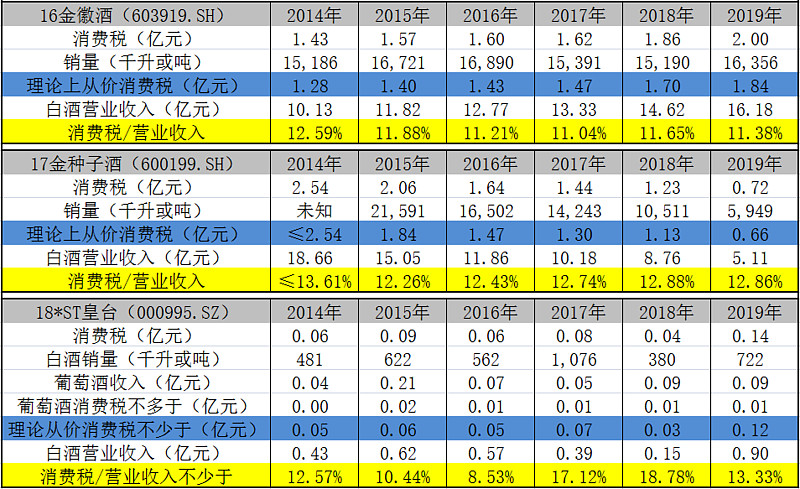

以下是贵州茅台、五粮液、洋河股份等18家白酒上市公司近六年的消费税情况:

备注:洋河股份2017年年报披露,公司白酒消费税的缴纳方式从2017年9月1日起由受托方代扣代缴改为由白酒生产企业直接缴纳,消费税的核算方式由委托加工计入白酒生产成本,改为由白酒生产单位自行生产销售计入税金及附加。

显然,没有一家白酒企业的比值达到20%,这是因为:根据《白酒消费税最低计税价格核定管理办法(试行)》([2009]380号文件发布),白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格(不含增值税,下同)70%以下的,税务机关应核定消费税最低计税价格(70%或高于70%的则不核定)。

其中,销售单位是指,销售公司、购销公司以及委托境内其他单位或个人包销本企业生产白酒的商业机构。销售公司、购销公司是指,专门购进并销售白酒生产企业生产的白酒,并与该白酒生产企业存在关联性质;包销是指,销售单位依据协定价格从白酒生产企业购进白酒,同时承担大部分包装材料等成本费用,并负责销售白酒。

具体核定方位为:消费税最低计税价格由税务机关根据生产规模、白酒品牌、利润水平等情况在销售单位对外销售价格50%至70%范围内自行核定。其中,生产规模较大、利润水平较高的企业生产的需要核定消费税最低计税价格的白酒,税务机关核价幅度原则上应选择在销售单位对外销售价格60%至70%范围内。

虽然如此,理论上来说即使计税价格仅按照50%核定,那么消费税金额也应该不低于销售收入的50%*20%=10%才是,但部分企业的消费税与销售收入的比值在2017年以前仍明显低于10%,这是为何?

事实上,此前就有若干家白酒上市公司被质疑偷税漏税,如大名鼎鼎的五粮液就至少在2009年、2012年被质疑过。但事实上,这些上市公司很可能只是采取了一种小技巧,即设立多级销售公司,并以最初一级销售单位的对外销售价格核算最低计税价格,而这一漏洞也在2017年被修复了。

根据国家税务总局税总函[2017]144号《国家税务总局关于进一步加强白酒消费税征收管理工作的通知》文件规定,对白酒生产企业设立多级销售单位销售的白酒,国税机关应按照最终一级销售单位对外销售价格核定生产企业消费税最低计税价格;此外,自2017年5月1日起,白酒消费税最低计税价格核定比例由50%至70%统一调整为60%。

因此,按照最低计税价格核定比例60%及消费税率20%计算,酒企上市公司自2018年(含)起,消费税率应不低于60%*20%=12%。当然,略低一些也可以接受,白酒企业也可能生产少量白酒以外的其他酒类。

如五粮液年报称,公司复糟酒适用消费税税率为10%;山西汾酒2018年也披露了汾酒与配制酒(系其他酒类,见下一大标题)的各自销售量,配制酒销售体积数占比为7.12%。除此之外,洋河股份与ST皇台都明确披露公司有生产部分葡萄酒。

然而,2018年、2019年根据理论推算出的“从价消费税与酒类营业收入的比值”低于10.8%(12%*90%=10.8%)的有两家公司,分别是泸州老窖(8.62%、9.42%)、顺鑫农业(7.73%、6.98%)。这两家的白酒数据的确让人心生疑惑。

事实上,早在2012年11月27日,泸州老窖就曾发布澄清公告,就少交消费税的质疑报道做出回应,称主要原因为部分产品对应的消费税由第三方灌装生产企业缴纳,次要原因为少部分出口收入免征消费税。

以近两年数据来看,泸州老窖成本中加工缴纳税金为0;近两年出口收入占比亦是极小、不足1%。以上述应答解释其比值较小可能还稍显不够,不过不管怎样,泸州老窖这一比值在2019年是上升的,那么另一家顺鑫农业在本就比值不高的情况下还在2019年下降就很引人注目了。

虽然顺鑫农业在2014年至2017年的年报中均没有披露白酒营业成本明细,但是2018年、2019年年报中,顺鑫农业在营业成本中明确披露了2017年至2019年的成本明细,业务类型分别有“原材料”、“包装材料”、“人工成本”、“折旧”、“其它”。

不过,最有可能包含消费税的“其它”项在2018年、2019年分别仅有1.68亿元、1.51亿元,即使这部分均为消费税且加入表格中消费税总额中,顺鑫农业的理论上从价消费税与白酒营业收入的比值也分别只有9.54%、8.45%,仍明显低于12%。

顺鑫农业在介绍消费税时称:粮食类白酒、薯类白酒20%、其他白酒10%的税率和销售量每斤0.5元缴纳消费税。那么问题来了,顺鑫农业:1,白酒有无出口?2,税率10%的其他白酒占收入比重有多少? 2018年及2019年比值如此之低的原因是什么?

五、其他酒类

“其他酒”中的一个很重要类别为配制酒(露酒),即是指以发酵酒、蒸馏酒或食用酒精为酒基,加入可食用或药食两用的辅料或食品添加剂,进行调配、混合或再加工制成的并改变了其原酒基风格的饮料酒。

配制酒消费税适用税率具体规定如下:1.以蒸馏酒或食用酒精为酒基,具有国家相关部门批准的国食健字或卫食健字文号并且酒精度低于38度(含)的配制酒,按消费税税目税率表“其他酒”10%适用税率征收消费税;2.以发酵酒为酒基,酒精度低于20度(含)的配制酒,按消费税税目税率表“其他酒”10%适用税率征收消费税;3.其他配制酒,按消费税税目税率表“白酒”适用税率征收消费税。

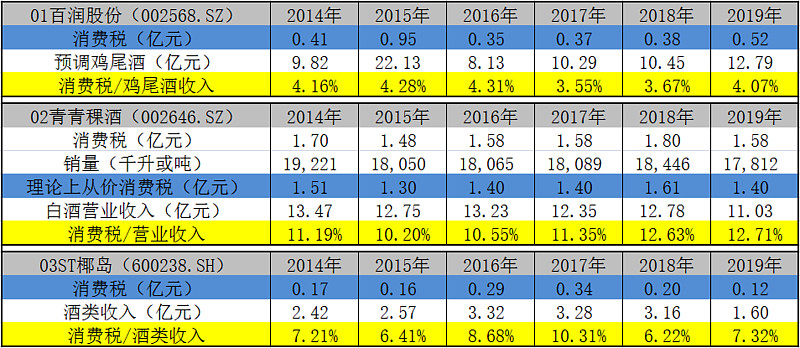

以下是百润股份、青青稞酒、ST椰岛等3家其他酒上市公司近六年的消费税情况:

先说青青稞酒。据年报,上市公司除生产青稞酒外,在美国加州纳帕谷拥有自有的葡萄酒酒庄,在美国本土及国内运作葡萄酒业务。而青稞酒按消费税税目税率表“白酒”适用税率征收消费税,因此比值在12%左右。(实际上应该将其归类为白酒)

百润股份于2015年6月18日实施完毕重大资产重组,发行股份购买巴克斯酒业100%股权。根据《中国饮料酒分类国家标准》(GB/T17204—2008),巴克斯酒业主要产品预调鸡尾酒属于配制酒中的其他类配制酒。

至于ST椰岛,根据年报,保健酒是上市公司的核心产业,主导产品为椰岛鹿龟酒、椰岛海王酒以及白酒,构建“一树三花”的品牌战略。 因此,百润股份与ST椰岛均适用于“其他酒”10%的税率,二者消费税与酒类收入的比值明显小于10%的原因与葡萄酒类似,均因两家公司的“其他酒”是在生产环节征收。此外,百润股份的比值在2017年下滑可能与其在2017年推出了“POPSS(帕泊斯)”气泡水有关。

六、再谈顺鑫农业

将36家上市酒企捋一遍之后,我们就自然而然地盯上了泸州老窖、顺鑫农业这两家上市公司。而相比于比值较为恒定的泸州老窖,自2017年起,比值明显下滑的顺鑫农业更吸引我们的注意力。沿着消费税这条线索,我们将进一步挖掘顺鑫农业的财务情况。

1.地产与白酒;预收款之讶

事实上,除白酒、肉类加工之外,顺鑫农业还有房地产、食品加工、纸业等多项营业活动。而在房地产活动中,子公司北京顺鑫佳宇房地产开发有限公司(下称“顺鑫佳宇”)对上市公司净利润影响较大。

根据顺鑫农业年报及2017年年报问询函的回复公告,顺鑫佳宇2014年至2018年的营业收入分别为1.66亿元、5.04亿元、2.72亿元、1.62亿元、1.54亿元,净利润分别为4192万元、-0.03亿元、-1.92亿元、-2.20亿元、-2.56亿元。

由此可见,顺鑫佳宇自2016年起为顺鑫农业带来较大的亏损(上市公司2016年至2018年净利润分别为4.25亿元、4.42亿元、7.28亿元),顺鑫农业亦对该亏损给出了解释,不过我们也注意到,顺鑫农业也是在第二年,也就是2017年,开始加大了白酒营销的力度。

如2014年至2019年,营业收入增速分别为4.50%、1.65%、16.18%、4.79%、2.90%、23.40%,但白酒收入增速分别为10.05%、12.81%、11.97%、23.95%、43.82%、10.91%。顺鑫农业白酒具体数据为:2014年至2019年的白酒营业收入分别为41.2亿元、46.48亿元、52.04亿元、64.51亿元、92.78亿元、102.89亿元。

增速更快的是预收款:据年报,顺鑫农业2015年至2018年预收款分别为17.11亿元、21.41亿元、37.85亿元、56.54亿元、61.91亿元。而2017年年报问询函回复公告则披露,公司2017年预收款来自于白酒业务的金额为32.45亿元,其他预收款为地产业务的预收房款。

这是一个相当高的预收金额。以白酒龙头贵州茅台、五粮液、洋河股份为例,贵州茅台2017年、2018年酒类收入分别为610.63亿元、771.99亿元,2017年期末预收款金额为144.29亿元;五粮液2017年、2018年酒类收入分别为280.92亿元、377.52亿元,2017年期末预收款金额为46.46亿元;洋河股份2017年、2018年白酒收入分别为191.83亿元、229.13亿元,2017年期末预收款金额为42亿元。

那么问题就来了,顺鑫农业的二锅头有什么魅力呢?为什么酒业务的客户愿意预付这么多款项?

2.创意堂之议

事实上,对于顺鑫农业白酒业务客户的质疑报道在更早之前就已有之。如在2014年2月2月21日,《证券市场周刊》记者杨现华即撰写了题为“顺鑫农业消失的大客户”的新闻,文中指出:

“在顺鑫农业白酒业务突飞猛进的过程中,其第一大客户北京创意堂酒业经营有限公司(下称‘创意堂酒业’)的贡献至关重要;2012年和2013年,创意堂酒业连续两年为顺鑫农业带来6亿元以上的收入;北京市工商局给出的资料显示,早在2012年1月12日,创意堂酒业就已经注销,而包含‘创意堂’字样的其余4家公司则显示为开业状态。”

这确实是一件很奇怪的事情,而后自2014年当年起,顺鑫农业再也没有在年报中继续披露前五大客户的详细名称。不过我们发现,2014年半年报显示,公司当年上半年的第一大客户为北京创意堂商贸有限公司(下称“创意堂商贸”),销售收入为3.49亿元。

因此,我们可能会推测创意堂酒业本身代指一系列名带创意堂三字的公司,比如这个创意堂商贸很可能就是系列公司之一。“顺鑫农业消失的大客户”一文中亦称“包含‘创意堂’字样的其余4家公司则显示为开业状态”。我们查阅工商资料后,把这四家公司一一列出如下:

北京创意堂商贸有限公司成立于2007年4月4日;法人为刘立军,唯一股东亦为刘立军。根据工商资料显示的2013年年报,创意堂商贸的总资产、总负债分别为4512万元、3601万元,营业收入、净利润分别为4.65亿元、98万元。

北京创意堂餐饮管理有限公司(下称“创意堂餐饮”)成立于2012年12月10日,注册资本为100万元;法人为李树颖,股东分别为刘立新、刘立军,持股比例分别为30%、70%。工商资料2013年年报仅披露了创意堂餐饮的总资产金额,为44万元。

北京创意堂广告有限公司(下称“创意堂广告”)成立于1999年11月16日,后于2019年1月29日注销;法人为李树颖,唯一股东为刘立新。根据工商资料显示的2013年年报,创意堂广告的总资产、总负债分别为610万元、673万元,营业收入、净利润分别为空项、0万元。

创意堂(北京)国际贸易有限公司(下称“创意堂国贸”)成立于2011年6月21日,后于2019年5月15日注销;法人为刘立军,股东为刘立军和章宇,持股比例分别为95%、5%。根据工商资料显示的2013年年报,创意堂国贸的总资产、总负债分别为679万元、376万元,营业收入、净利润分别为1465万元、4万元。

上述四家创意堂系列公司在2013年的总体量是否能覆盖顺鑫农业2013年对北京创意堂酒业的总销售收入6.03亿元?这是一个仁者见仁智者见智的问题,有待投资者们自行查证。

3.应收票据之谜

此外,在关于2017年年报问询函的回复公告中,顺鑫农业列举了2016年、2017年应收票据的出票人、关联关系、应收票据金额等信息,其中,上海顺牛实业有限公司、北京创意堂商贸有限公司、陕西顺牛酒类营销有限公司分列2017年的前三名,前两者的应收票据金额分别为1.2亿元、8000万元。

有意思的是,这家股东为刘立军、张伟的上海顺牛实业有限公司,成立于2016年9月7日,且注册资本仅有50万元;另据顺鑫农业2017年年报披露,上市公司当期期末应收票据均为银行承兑票据。这样一家注册资本仅50万元的新成立公司,竟能开具1.2亿元银行票据,这实在令人称奇。

至于第三名的陕西顺牛酒类营销有限公司(下称“陕西顺牛”),据工商资料,其成立于2015年3月30日,法人为张伟,股东分别为张伟、刘立军,持股比例分别为25%、75%。陕西顺牛虽未在工商资料2016年年报中披露当期的财务数据,但却有多达23条修改记录。

据披露,修改事项均以三位或四位数字的代码表示,我们无法确定其所代表的具体事项。但有意思的是,各项数据中,仅总资产、总负债及所有者权益具有勾稽关系,即总资产=总负债+所有者权益,而经我们测算,这23项数据中也确实有三项数据满足等式,即385.846663 = 300.702801 + 85.143862。

这样一种猜测,即陕西顺牛2016年的总负债为300.702801万元或85.143862万元,是否符合事实?我们并不清楚。但假如陕西顺牛总负债确为二者之一,那么其负债金额将明显小于顺鑫农业对其的应收票据2590万元,亦是一件奇事了。

更多内容可关注微信公众号“资本名侦探”

本文法律顾问:任骥远律师,广东鹏正律师事务所;转载需注明出处