ROE(Rate of Return on Common Stockholders’ Equity)是夹头们喜欢用的一个指标,据说也是巴菲特最爱用的一个指标,ROE基本上反映了股权投资回报与股权成本的关系,如果市场股权成本为10%的话,那么ROE至少要大于10%,投资者才有利可图,否则可以认为没有超出平均市场的收益。

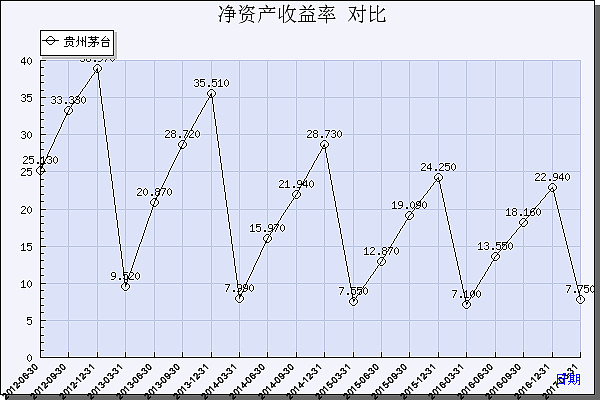

夹头们流行一个观点,就是说在永续经营的情况下或者经营时间足够长的情况下,投资者个人的收益率等于企业的ROE,比如$贵州茅台(SH600519)$ , 长时间的ROE大于25%,那么可以认为投资者长期的投资回报率约25%,即使你当时买入价很高,比如说PE=40时候买入,持有时间拉长也会使你的投资回报接近25%,因为时间越长,买入价格高导致收益率低的因素就会减弱。夹头还喜欢拿巴菲特同志的一句话来佐证,用正常的价格买入优秀的企业要优于以低价格买入平庸的企业,因为时间站在优秀的企业这边。但事实真的是这样吗??

笔者无意于挑战巴菲特同志的观点,时间确实站在优秀企业这边。但是这并不意味着因为你买的企业长期ROE>25%,你长期回报就能达到25%,须知道ROE也会骗人的,不同企业的ROE是不一样的。

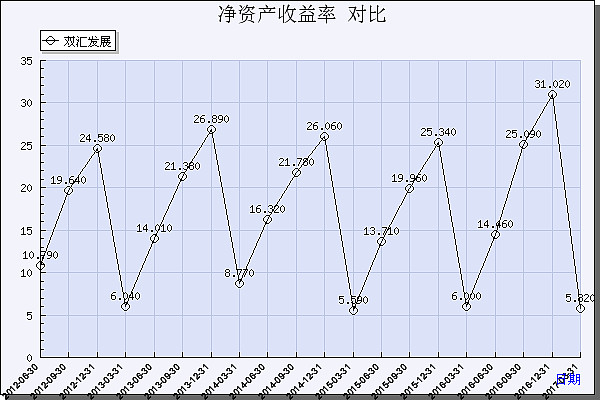

笔者举两个高ROE公司的例子,第一个$贵州茅台(SH600519)$ ,其长期ROE在25%以上。第二个$双汇发展(SZ000895)$ ,其长期ROE也在25%以上,那现在有一个问题如果以相同市盈率PE购买两家公司,其长期回报是一样的吗?

笔者自制的投资收益计算工具显示, 如果以PE=20(20倍市盈率是市场先生给的比较多的估值中枢)购买茅台及双汇,前者长期回报可达18-20%,但是双汇只能有5-7%,大概相当于一只高息债券。其中的奥秘在于双汇的高ROE并非双汇资产本身的回报魅力,而在于双汇通过高分红提高了自己的ROE,例如2012年至2016年累计五年时间里,双汇累计税后利润195亿,而分红高达189亿,其留存收益不到10%,可以认为双汇的利润很少来自于留存收益,没有留存收益进行再投入,其股利增长率为零,股利数额每年接近于一个固定值,你的投资相当于买了一张债券,那么你的收益率决定于你的买入价格,基本上是PE的倒数,7%是个基本合理的投资回报,切不可产生不切实际的回报想法。

茅台从12年至16年累计净利润759亿,累计分红323亿,利润留存率约60%,可以看出茅台的利润很大一部分留存,尽管其分红少遭人诟病,但是反映出留存收益进行再投资依然具有很高的ROE,是一种真实的ROE,其未来股利的增长率基本上=留存收益率*ROE,长期持有可获得18%的回报。

应该说两个企业都给投资者带来巨大的回报,但是夹头在投资中,依然不可以想当然,把企业的ROE当做自己投资的回报率,买入价格,留存收益率,企业的ROE都会对实际投资回报产生巨大影响。

@不明真相的群众 @今日话题 @闲来一坐s话投资 @我是腾腾爸 @唐朝 @聂恒民 @Gyro @小秘书 @林奇法则 @无名鹰熊 @一只特立独行的猪 @我是任俊杰 @湘沩山水 @丹书铁券 @诗安 @魏员外 @铁公鸡金融