今天好多研报分析了,集采续约规则对于通化东宝的影响,看的我云里来雾里去的。我就简单的写一点自己的看法吧。

第一次胰岛素集采的情景,大家都忘了。集采实施后,公司业绩都很差。

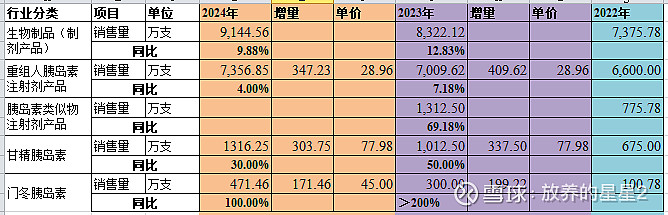

看到一些研报分析说集采续约规则对于通化东宝是利好。原因系:2023年报量与续约价格相对于2021年集采报量与中标价格。这样看就是利好,销售额有增长。

但是大家忘了嘛?我们关注的是2024年情况,集采续约后业绩会怎么样。如果通化东宝以A类中标的话,价格平均-17.87%,量能够补上来嘛?

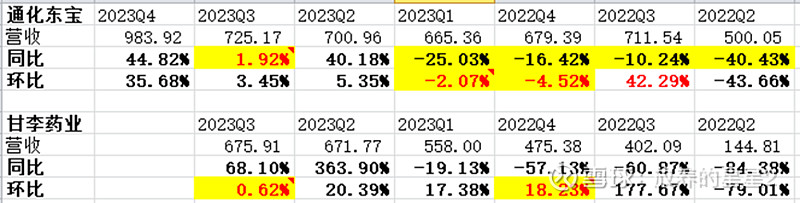

下图是通化东宝集采实施两年以来的销量情况。量大概要增长多少才能弥补集采续约价格的降幅。——集采续约后整个完整年度能保持业绩不降低就不错了。

通化东宝年报也出来了,大家可以自己去测算一下,销量增长多少,可以保持营收不变。看看预期。

对于甘李药业确实属于真正的利好,可以提价,原A类维持A类,属于A类情形二,销量也有保证。——以现在的眼光看,甘李当初的策略完全是正确的,第一轮集采获得市场,第二轮集采续约保持市场的基础上还获得提价。通化东宝不仅面临着降价的压力,而且第二轮集采续约可能量上也无法突破。

全部讨论

甘李当初策略的原因,我理解感觉有2点:1.生存压力,首轮集采外资三巨头有两家进入A类,其中还有A1,据上周公布第二轮报量,首轮A类的外资,本轮报量大幅增长……首轮甘李三代与东宝二代价格倒挂了,居然还抢不到A1,可想而知原研药进集采且三代比二代价格低时,甘李的降价的本质,己经需要考虑生存问题了。可有的宝宝却说甘李行为是为了彻底击跨东宝……就把注意力从生存本质问题上转移出去……他们到底是东宝的真粉还是假粉,搞不懂?有的说甘李是报价失重失误,但开标前他们又是另一种说法:东阳光东宝光脚不怕穿鞋,集采竞标甘李的份额危险了…

2.品牌宣传。首轮抢A1的分配比例其实不大,抢甘精A1明知没有分配量或很少,还得看别人脸色。集采可以突破了外资垄断壁垒,只要给更多实惠,更多人使用就增加品牌宣传度,长远考虑。

最后有个疑惑,东宝二代报量在下降,为何东宝总说二代销量不断增长。。东宝京东店开好久了,也不卖胰岛素,所以院外什么价格也看不到。

预测胰岛素集采市场,实际上跟预测股价走势一样比较难。我的基本观点是二三代胰岛素的国产替代,这个趋势会延续;

能不能超预期就看甘李药业和通化东宝的研发成果和减肥药上市后营销情况。

二家公司选择的集采道路不同,但基础能力差别不大,利润随着多轮集采的博弈,利润会很趋同。

真正决定胜负的是研发能力上拉开差距,目前两家管线进度也没有看到什么差距。

$甘李药业(SH603087)$ $通化东宝(SH600867)$

你只是从公司角度, 从股价角度你分析了吗?东宝本身只要稍微降价保量 ,以现在的估值,就算超预期。

以甘李的估值,一旦续约价格不及预期,即使对公司实际上是利好 但因为估值已经是东宝的翻倍都不止, 下杀的惨烈必然大于东宝

楼主你懂?甘李涨价了,利润先回到集采前再说吧。东宝已经超过集采前了

东宝和甘李铁粉就像花粉米粉相互损喜欢吹,国人都是这样吗

规则对甘李是不是利好也不好说。

甘李不一定会涨价,这不是矫情,因为外资三巨头两家已经选A了,本轮要是三家全选A,可能同样是A类的价格也会相差30%以上,需等开标后才能有结果。现在只能确认首轮的B类、C类是利空。

一年内通化通过量补不回来,甘李还是算了吧,对小股东比通化差远了。

楼主分析的很全面,我提出自己的看法:

1.看数据最近五年东宝的销售量大概是12%左右增长,这个增长我觉得未来5-10年大概率都能持续,东宝今年进A类,哪怕今年只降价,进A类没有更多的新增量分配,今年销售额也基本可以和去年持平,无非是一年没有增长,但是明年后年呢,加上集采基本落地,后面就是在规定的价格内竞争,我觉得会随着通胀的水平后面集采会适当提升价格,一句话最差的结果也只是今年利润持平,但是后面会持续增长

现在还能炒作一个诺和诺德继续C组,然后进A组的厂商普遍收益但要是逻辑这么炒甘李怕是礼拜四之前不好买到了。