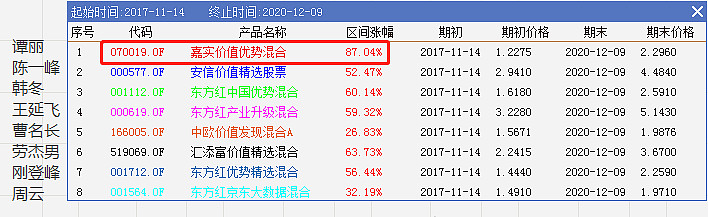

之前文章《谁是最强的价值风格基金经理》筛选结论的是谭丽。重装基兵组合三分之一仓位配置了谭丽的基金,基业长青组合首期也定投了30%谭丽的基金,所以有很多人希望我介绍谭丽。

这篇稿子打磨了一个多月,终于写成。

★基金经理简介

谭丽拥有19年从业年限,曾在北京海问、国信证券及泰达荷银基金工作;2007年9月加入嘉实基金,任研究员、消费组组长、海外研究组组长、研究部副总监、投资经理等,现任嘉实价值风格投资总监。

★横向对比

谭丽属于价值风格,与曹名长、徐彦、丘栋荣、劳杰男、陈一峰以及东方红的韩冬、孙伟、王延飞、刚登峰、周云等人风格较为接近。

下面我将他们进行业绩对比,从谭丽接任嘉实价值优势开始↓

可以看到,谭丽任职以来,业绩遥遥领先其他经理。

考虑到业绩连续性,没有加入徐彦、丘栋荣、孙伟等人,即使加入,目前他们的业绩也比不过谭丽。

因此,从业绩角度,目前来看,谭丽是价值风格当之无愧的最佳基金经理。

如果要说不足之处,那就是任职经验只有3年多,其他价值风格经理任职经验都比她长。不过谭丽其实之前也担任过投资经理,管理专户产品,只是查不到公开业绩。

★谭丽的基金选哪只

谭丽目前管理7只基金,规模199亿(不含将要发售的新基金),如果去掉战略配售,真实管理规模大约65亿。这个规模比其他价值风格经理少的多,显然是被市场低估。

嘉实丰和灵活配置是和别人一起管的;

嘉实价值优势只能投A股;

嘉实价值精选可以投港股,而且是股票型基金。

嘉实价值发现三月定开不向散户开放;

嘉实新消费是一个消费主题的基金。

嘉实价值精选从2017年11月成立之初就由谭丽管理。

下图为该基金三季报前十持仓,整体持仓偏向顺周期的行业

★投资理念

1、坚定的价值投资者,将低估值作为防御和保护

谭丽是典型的价值风格,但同为价值风格基金经理,也有差异,主要体现在对低估值的要求及收益来源上。

有些人主要赚取从低估值到价值回归的钱,顺便赚取公司盈利的钱,当估值回归后,可能就会卖掉。这种方法持股比较分散,缺点是容易陷入价值陷阱。我定义为深度价值。

有些人主要赚取公司经营的钱,但要求低估值作为保护(安全边际),这种方法对选股的要求较高,持股更集中。我定义为深度偏质量,介于深度价值和质量之间。

我个人是更青睐第二种方法,谭丽就是这种投资方法。她要求公司估值便宜,也要求公司质地好、有成长性。

谭丽:成长风格投资者追求搏赔率,对估值的容忍度更高,赋予远期很大的权重,、认为某个公司未来会成长得特别好,给予过度的溢价,尽管其有可能成功,但这本质上其实是一个概率与赔率的关系。

价值风格投资者追求的是搏概率,认为未来充满不确定性,首先要保证不败(安全边际),“胜而求其战”。尽量去寻找确定性强一些的品种,哪怕收益率低一点也可以接受。或者确定性不强,但因为价格很便宜,向下的风险不大,向上的空间有好几倍,提供了比较好的赔率。

从长期来看,从国际经验来看,价值风格会更加可靠,海外的价值投资大师,包括鼻祖本杰明·格雷厄姆、霍华德·马克斯,约翰·邓普顿,约翰·涅夫等等,这种投资世界观是一脉相承传递下来的。

谭丽:严格的区分价值风格又有两种,一种对质量要求没那么高,但是价格低于价值很多,即使企业的质地有些瑕疵,也可以买进赚价值回归的钱。(深度价值)

另一种是企业是很好的企业,价格略便宜,在它困难的时候买入,相当于在别人恐慌的时候,我们研究认为它最终会走出困难,赚持续价值增长的钱以及价值重新发现的钱。(价值偏质量)

如果简单地把基金经理投资方法做一个区分的话,可能有90%是赚的交易对手的钱,我们是基于基本面做投资,希望赚到企业自身创造价值的钱。

既要有成长,也要有价值。因为没有成长就无法维持比较高的ROE水平,就变成纯债券了。但是也要有安全边际,因为一切都是不确定的,做投资组合是概率性事件,梦想是低概率的,所以安全边际是大前提。

据谭丽介绍,她也可以做深度价值,只是由于AH两地市场不同的特性,实际做法略有不同。

谭丽:在A股市场做深度价值并不是一个很好的选择,因为A股对于质量不够好的公司,估值折价是不够的。但是A股市场先生情绪波动极大,好企业也会出现好价格,所以我们会更多兼顾企业质量,同时不放松估值。

这不代表我们的方法就是这一种,深度价值我们也非常喜欢,可以忍受不那么好的质地。在港股市场上就可以做深度价值。港股有近40%的股票PB在1倍以下,PB在0.5-0.6倍的公司非常多。

例如,我曾经持有一家非常优秀的车企,它一度跌到0.5倍的PB,但在A股就很难找到这样便宜的机会,所以要结合市场环境来选择合适的投资风格。

2、不区分行业,深度研究,统一用DCF自由现金流估值

谭丽说希望“赚企业自身创造价值的钱,而不是竞争对手的钱”。我认为她在这个过程中,实际上也赚到了竞争对手的钱。因为估值波动主要由市场情绪引起,价值回归这部分的收益实际上来源于竞争对手(特别是散户)。

价值风格一般是什么行业便宜就买什么行业,没有行业偏好。为了避免集中于单一行业,造成太大波动,谭丽采用的是行业分散、个股集中的方式构建组合。组合长期只有15-20只股票,持股集中度较高。

在选股中,谭丽强调深度研究、独立思考,多维度判断公司价值。

谭丽:我们没有针对某些行业有特殊的投资逻辑,不分行业,使用人工筛选的方式,采用DCF自由现金流折现方法,对每只个股都会给出的合理估值范围,然后再从中选股。

·估值判断是一门综合的艺术,不是单一维度,除了看PB,还要结合派息水平,治理水平。观察股票的核心是ROE水平、稳定性及匹配的现金流情况,对所有行业、所有公司都通用,最终都要落到长期持续地创造股东回报的能力。

·如果对个股把握程度不足够,就只能借助价格来约束,如果对个股理解很深刻,就可以适当放开硬性指标的束缚。

·我们希望能够在一线和前沿接触投资的公司,尽量只看一手的资料,比如从招股书、年报、体验产品、亲自跟管理层接触,来获得有益的信息及投资的信心,这样可以屏除一些二手的信息和噪音。

3、冷静看待市场,敢于逆向投资,不参与情绪带动的投资行为

我看过很多访谈,谭丽给我的印象深刻——极其冷静理性!

在市场过热时,她会直白的指出风险,在市场恐慌时,又能指出机会。尤其她还是一个女人,令我十分佩服!

谭丽认为很多市场的波动都是情绪波动带来的,自己不会去参与去这种波动。

谭丽:投资的本质是要基于性价比、安全边际,不能是自上至下的情绪贝塔,近几年资金在避险需求下大量躲入医药、消费等板块中,我们不认同这种情绪带动的投资行为。不会因为避险去买入估值过高的标的,在低估值品种中,一定有被市场错杀的优秀标的。

当一个方法非常流行的时候,这种方法就会失效,大众的方法大概率是不赚钱的。人性有很多劣根性,包括贪婪、恐惧等,大家很爱追趋势、热点,其实就是赌博。价值方法投资本质是反人性的,反人性的东西一定会让人很不舒服,所以一定是小众的,才有可能持续地赚钱。

2020年二季报:虽然要承认疫情之下,不同行业的受损程度以及复苏速度不同,但估值的分化更多还是羊群效应使然,难以用景气周期或者发展空间等来简单概括。我们的思路还是立足长期,坚信疫情必将过去,要尊重事物发展的正常规律,一切远方的到达都需要脚踏实地,而不是靠空想,A股市场的泡沫化让我们感觉危险正在靠近。

金子也是有价格的,我们需要克服短期的情绪,不追随趋势,敢于左侧投资,长期来看,宏观只是情绪,企业价值是优秀管理者创造、积累出来的,且很低的估值水平对我们的组合会构成保护。

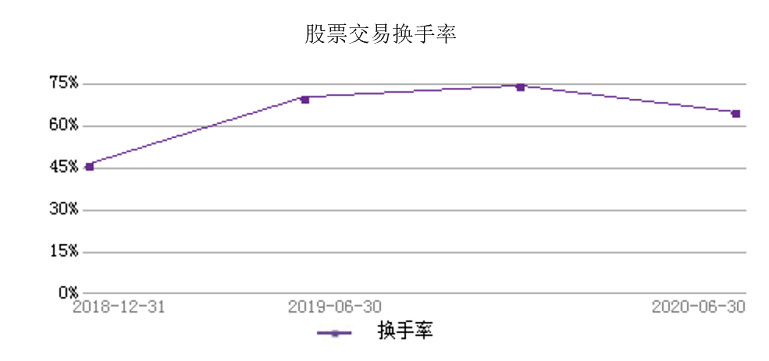

4、不做择时,低换手,长期持有

谭丽不太做仓位择时,长期保持高仓位运作,下图为嘉实价值精选成立以来的仓位变化情况↓

谭丽:择时对于我们来说是比选股更难的事情,目前的点位,没有太大的做择时的必要,但不排除在极端情况下进行择时操作的可能。

谭丽的换手率长期低于75%,远低于市场平均水平,说明她主要依靠持有股票赚取公司盈利。下图为嘉实价值精选成立以来换手率情况↓

谭丽:我们做绝对收益,判断更多的是收益空间,无法对获得收益的时间进行判断。有可能是半年就实现,也有可能要一两年。有的股票会在某些阶段性表现超预期或低于预期,只要大逻辑没有变,我们就会一直持有,如果超预期太多,就换成还在底部没有表现的股票。

5、热爱投资,有强烈的责任心和较高的道德素养

很多人只是把基金经理当成一个职业,从谭丽的访谈中,我能感觉到她是热爱投资的,我比较喜欢这样的基金经理。因为我也热爱投资,能体会到这种兴趣驱动的力量。

谭丽:并不是每个人都适合做基金经理,这个事情非常辛苦,要有足够的热情来保持工作状态,其实是很难的。

很多人并没有认真思考过投资框架这个问题,大多数人是把投资作为一份工作,无关乎世界观、价值观、信仰,也无关乎方法论,更不会严格界定哪些是自己能做的,哪些是绝对不碰的,真正有信仰有认知的人是很少的。

我并不是把投资作为一份职业,而是作为真正热爱的事业,我热爱投资,喜欢研究公司,而且要按照我自己的方法来做,相信自己的方法是可行的。

谭丽认为投资理念是与性格高度相关的,自己的性格就非常适合价值风格。虽然谭丽任职以来价值风格一直表现不好,她还是一直坚定的贯彻投资理念。

谭丽:选择价值投资,很大一部分是天生的。我从刚开始做研究,接触到投资,就相信认同了价值投资,我自己的性格就和价值投资比较匹配。有些人接触很久,也始终不相信。虽然说价值投资反人性,对于我来说并不反人性,倒是让我去买一个100倍市盈率的品种,我说什么都做不到。

谭丽的责任心很强,季报写的非常认真,不像其他大多数经理那样敷衍了事。她每次都会详细阐述市场格局、本季度操作以及后市观点。业绩不好还会向持有人道歉。谭丽还保持了每年给投资人写一封信的习惯。

ps:我把谭丽任职以来所有的季报“运作分析”部分都整理出来了,可以在文末获取。

谭丽:每年给投资人的一封信都是我很用心在写,真心希望投资人看到我们在认真做这件事情,希望信任能够持续下去。

此外,谭丽也比较低调,平时时间多用于投研,不太参加路演等宣传(我也尝试约过,被拒),她可能更希望是一些认同她投资理念的人来买她的基金。

谭丽:短期的排名机制是不利于做价值投资的。越是专业的投资人,越能理解价值投资的长期复利效应。所以价值投资需要长期资金,也需要更加专业的基金评价。

基金持有人在购买基金的时候,我希望是严肃认真、经过研究的,和基金管理者建立起一定的信任关系。信任才去买他,而不是渠道经理告诉你要买他,这样是对大家都有好处,更能容易达到双赢的结果。

6、擅长港股

谭丽曾担任过海外研究组组长,还管理过沪港深基金,所以比较擅长港股。这是目前公募基金经理里比较稀缺的技能,尤其是这两年在A股已经累计较大涨幅、港股还没怎么涨的情况下,更是有用的技能。

谭丽认为,A股有很强的beta属性,容易暴涨暴跌。而港股根本上无论在宏观还是流动性方面,都是一个相对成熟的、正常的市场。

谭丽:我们做过很多年港股投资,也培养了谨慎的投资风格,相对来讲,A股市场有充足的流动性支撑,犯错成本比港股更小,所以A股投资者的风险偏好很高。而港股就不会有这个机会。我们把港股的投资经验经过适度调整应用到A股市场的投资中来,如果长期来看A股会港股化的话,那么我们的方法就更有前瞻性了。

坦白地说,从实践来看,如果希望买的是短期的beta,应该选择A股,如果希望买的是长期的alpha,可以选择港股中折价超过50%的资产,因为港股不会给投资者beta的机会,它只会逐渐表现出公司的价值。在我看来,很多基金经理其实买的是beta,所以大多数人不适合真正地去投资港股。

很多投资者有一个误区:港股折价就要买港股。其实,同一资产,港股通的股息要交税,再加上大多数股票流动性很差,等等,所有这些因素都是折价的来源。

2020中报:我们对于H股市场要乐观的多,首先整体估值很低,其次结构上也没有A股如此极端,还是有大量机会可以参与,寻找经济复苏带来的企业价值回归的机会,从1-2年的维度看,H股显然比A股更加具有吸引力。

7、回撤控制方法:低估值+行业分散+深度研究

谭丽主要是用低估值达到防御的目的;行业分散配置;深度研究个股,避免买入有问题的公司。

她管理的价值优势和价值精选在2018年熊市中回撤分别为:-11.86%和-17.59%,低于市场平均水平。

谭丽:2018年恒生指数跌幅13%,沪深300跌幅25%,中小板、创业板指数跌幅更大,这再一次印证估值低是抵抗市场下跌的重要因素。

2018年我们回撤控制还不错,因为我们是从绝对收益的角度出发,如果出发点就是做相对收益,追逐短期beta,那组合就不可避免会出现很大波动。

有硬伤的公司,不管多么便宜也会被筛选掉。虽然不能保证100%规避风险,但是要犯大错也是很难的,至少至今为止还没有过。

本质上波动不是风险,永远损失才是最大的风险,但为什么我们还要在意波动呢?因为这会影响持有人的体验。降低波动,提高夏普比率的话,持有体验会比较好。我们的组合行业非常分散,个股很集中,自然对冲掉了板块的beta,所以组合的夏普比率曲线很好看,夏普比率排名应该是远高于相对业绩排名的。

结语:如果你还想了解更多谭丽,我们整理了一个《谭丽文章合辑》,你可以关注订阅号(lcnylc),在后台回复“谭丽”获取。

如果觉得本文有帮助,恳请点赞支持作者。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。