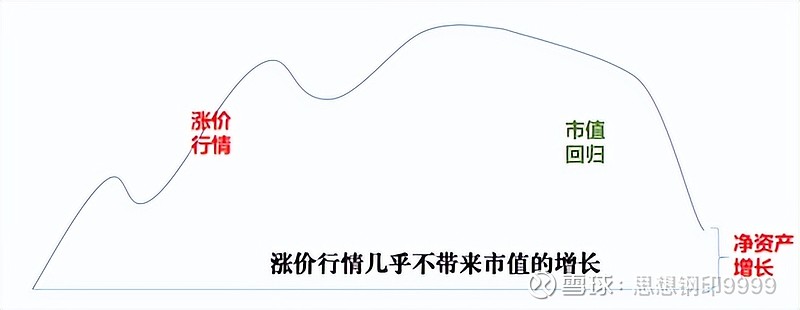

1/6、涨价行情的涨幅留不住

A股的行情中,涨价是最常见的行情,因为门槛低,不用研究产业链,不用分析基本面,产品涨价了,股价自然涨得理直气壮。

但“涨价行情”也是最博弈的行情,有时商品涨股价不涨反跌,有时商品不涨股价一个劲地涨,涨价的利润兑现,有时股价上涨,有时股价反而下跌,钱难赚,其中规律也不是很明显。

想要把握好“涨价行情”,就要理解涨价行情的两大底层逻辑。

涨价行情的底层逻辑之一:涨价是市场赐予企业的利润

按照微观经济学的理论,价格是一种市场自发调节机制,这个过程的核心就是把不合格的需求者从市场中剔除出去,比如铜涨价,让某些下游环节改用其他金属,同时让原本效率不高的潜在供给者进入市场,以增加供给,涨价让从事废金属回收环节的商家变多,让很多落后小产能恢复运行。

涨价既是供需不平衡的结果,又是未来重新走向平衡的原因。

所有的涨价都是市场赐予企业的利润,而非企业自身的努力,这就导致了涨价行情的第二个底层逻辑。

涨价行情的底层逻辑之二:单纯涨价形成的涨幅最终一定都会跌回去

企业的估值是由长期现金流的贴现形成的,涨价并不是企业盈利能力的体现,自然不会改变未来的现金流,自然也不会改变企业的估值,只是给企业增加了一笔净资产而已。

上涨行情的利润只能按一倍多一点的PE给估值。这也是前三个季度狂赚160亿的九安医疗市值只有250亿的原因,也是两年赚了140亿的英科医疗,去年底的市值只有300亿的原因。

涨价几乎不提升内在价值,但现实中,涨价几乎都会引发股价的上涨,所以涨价引发的涨幅,大部分最终一定都会跌回去,这决定了涨价行情的基本性质——纯粹的博弈,不属于价值投资的范畴。

但我们不应该要求每个人都去赚价值投资的钱,人人都需要去赚自己认知范围内的钱。如果你理解了涨价行情的博弈性质,也能够事先洞察某个行业的供需关系的变化,或跟踪某个产品的高频产业数据,那这个钱你完全应该去想办法赚到手。

这就是本文的两个核心内容:

1、涨价行情的三个阶段

2、如何赚到这三阶段行情的钱?

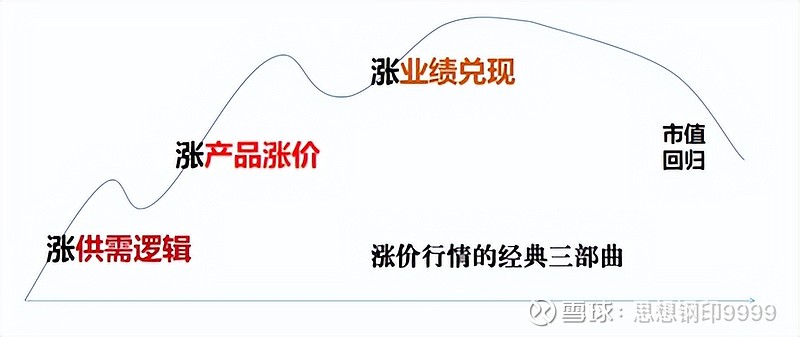

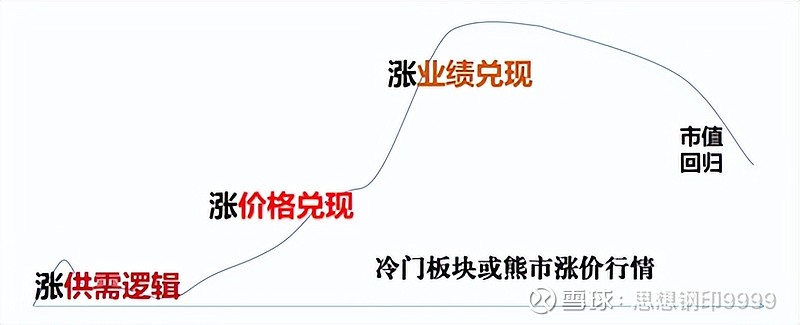

2/6、涨价行情的“经典三波”

先要划前文的重点:涨价行情是一场围绕供需认知和价格信息的博弈。从这个角度,可以把一轮涨价行情分为三个阶段,三波波幅实现后,最后是市值回归。

第一波是涨“供需逻辑”。

所谓供需逻辑,根据产业链上下游的关系、产能、需求等,推测未来可能出现的供需矛盾,从而推导到某个环节可能要涨价,提前埋伏,又称“炒预期”。

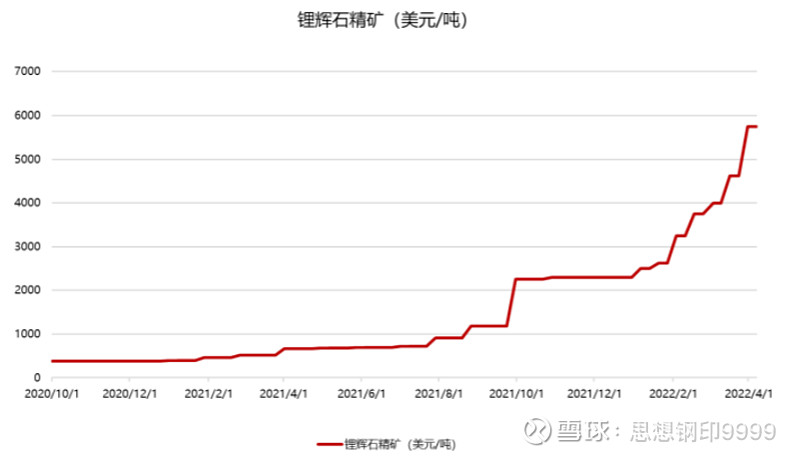

2020年下半年到21年年初,锂价还在继续向下探底的过程,赣锋锂业已经从最底部涨了5倍,凭借的正是锂资源缺乏供给弹性,以往历次锂电池产业周期,锂价都会大涨的经验。

第二波是涨“价格兑现”

这一波涨幅是对之前提出的供需逻辑的验证,从供需关系中推导出的涨价,有不确定性,股价并不会把空间全部涨完,而是先涨再回落,等到产品真正如期上涨,再根据产品的涨幅实现剩余的上涨空间。

锂矿从2021年初终于上涨后,投资者发现,这一波锂资源是远超预期的超级大行情,所以大量二线锂资源的股价第二波的涨幅远远超过第一波;

相反,在20年底同样因为电动车逻辑而被炒涨价预期的铜价,只涨到21年4月,涨幅不及预期,新能源的供需逻辑事实上没有兑现,股价第二波的波幅也没有实现。

第三波是涨“业绩兑现”。

商品涨价不一定全部能体现在业绩上,公司放不放业绩、放多少业绩,都有很多不确定性,所以,到了财务季,如果最终体现在业绩上,还有一波上涨。

比如天齐锂业,投资者最担心的是由于公司治理问题,导致利润无法兑现,估值一直相对偏低,直到2021年中报开始利空落地,利润大规模释放,股价才进入主升浪。

经典涨价行情的三波,一般情况下都是第二波的涨幅最大,因为此时有高频产业数据可以跟踪验证,确定性最强——但既然是博弈,当然不会这么简单。

我们还要更仔细地分析每一波的特点与变化。

3/6、第一阶段:涨供需逻辑

最早的那一波,因为股价还未启动,向上空间最大,但产品价格也没有启动,不确定性也最大——即使供小于需,也不一定就会导致涨价。

不涨价的第一个原因是竞争的压力。现实商业世界里,很多企业为了维护客户关系,并不会轻易涨价,甚至会在同行涨价时,保持价格不变以抢夺客户,迫使其他对手回到原先的价格。

最经典的案例是2019年3月,响水化工厂爆炸,市场预期苯二胺最大的生产商浙江龙盛要涨价,借助当时的牛市氛围,股价两周大涨150%,实际上,浙江龙盛最终并没有涨价,股价最终又回到原点。

再比如光伏胶膜,涨幅一直低于下游扩产节奏,低于投资者预期,原因也在于龙头企业为了维护客户关系,为了防止同行扩大市占率,尽可能控制涨幅。

不涨价的第二个原因是替代品。某些产品有档次上的区别,一旦价格提升之后,客户有可能去降低标准,或者该产品有替代品,只是因为成本的原因而被放弃,一旦涨价之后,客户就有可能选择替代产品。

比如光伏胶膜的上游光伏级EVA粒子,供需关系显示其为2023年光伏供给最紧缺的环节,但它的价格能涨多少,有一个非常大的不确定因素:POE树脂是光伏级EVA粒子的替代品,只是之前因为国产化程度不够、成本过高,而缺乏竞争力,但POE国产化正在万华化学、卫星化学等化工巨头中进行,未来必然会限制光伏级EVA粒子的涨幅。

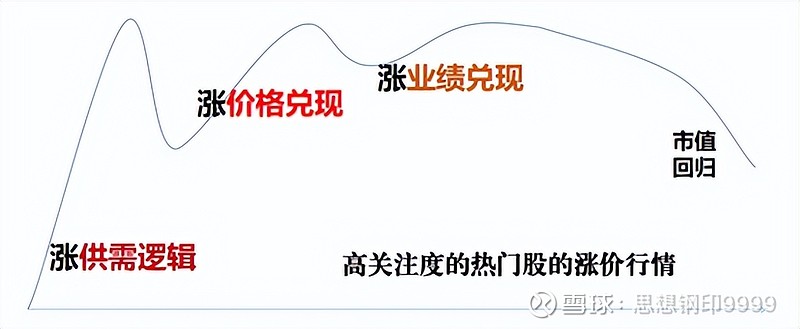

理论上说第1波的涨幅应该最小,但如果是在牛市的氛围中,或者在那些热点的赛道板块,这一波反而是炒作最为凶猛的。

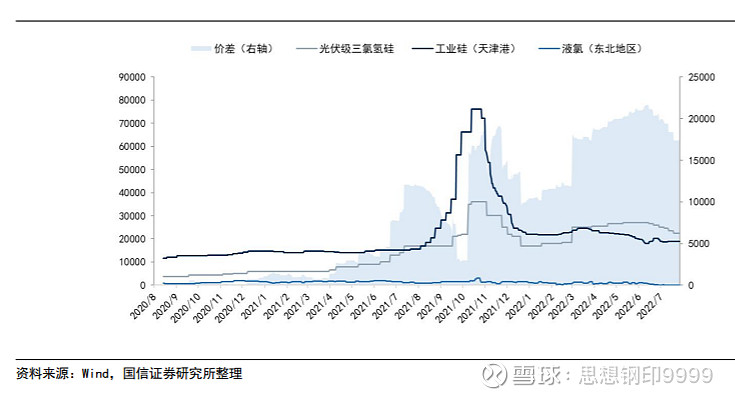

今年光伏最大的供需逻辑是硅料产能将(这个字很重要)大规模释放,其中一部分炒的就是上游的部分环节的“涨价预期”,包括石英、三氯氢硅、EVA,甚至胶膜、工业硅这些去年炒过的。

但反复信息轰炸,常常让很多散户投资者错以为硅料产能已经释放,已经降价,上游已经在涨价——但这不是事实,硅料产能最快也要到年底,价格目前仍然在小幅上涨中,EVA高位震荡,三氯氢硅更是一路向下。

所以,这个阶段最大的误区就是把逻辑当成事实,把对尚未发生的未来的提前预判,当成“已经发生的事”。

大家平时看消息或研报分析时,一定要有意识的判断,这里说的是逻辑还是产业验证,举一些例子:

据我们了解,6月浙石化、榆能化、斯尔邦、联泓等装置产光伏料比例几乎达到上限(事实),在此背景下EVA价格持续维持高位(事实),印证下游需求具有较强支撑(逻辑)。

预计Q4起EVA粒子供给持续紧张(逻辑),随着EVA粒子价格进入上行周期,胶膜板块有望受益库存溢价(逻辑),逐步释放盈利弹性。而随着硅料新产能逐步释放(逻辑),组件产量增长拉动胶膜需求增长(逻辑),胶膜环节产能过剩程度有望缓解,带动成本传导能力、出货量增速提升(逻辑),有望驱动胶膜盈利阶段性向上。(逻辑)

(摘自某研报关于EVA和胶膜的分析,不代表我的观点)

这两段分析,基本上只有“光伏料比例几乎达到上限”“EVA粒子在高位”是事实,其他都是逻辑判断,都是没有发生的事,都需要验证,因此涨得太多都会跌下来。

第一波如果炒到最乐观者都算不出空间的时候,股价就会出现滞涨,遇到合适的利空氛围,就会暴跌。

当然,我们也应该知道 ,很多涨价行情没有第一波。熊市中特别明显,所谓“跌时重质”,当最优秀的公司都跌得惨不忍睹了,不要说炒逻辑,就是真涨价的初期,很多股价也是毫无反应。

另外,是否有预期阶段的行情,也跟投资者对该商品的认知程度有关。无数人在猪周期上面赚到过钱,因此猪周期都有第一波行情,而且很可能猪价还没涨的第一波行情,反而是最猛烈的。

这个阶段涨完,股价就会慢慢再跌回去,等待产业基本面数据的验证。

4/6、第二阶段:涨价格兑现

第二阶段有了产业数据的支持,其特点是,股价跟随产品的实际涨价情况而上涨,所以几乎所有的涨价行情,总在第二阶段的某一个时期,股价与商品保持相同的涨幅,这对于依据高频产业数据的投资者来说,是最幸福的时光。

但这样的幸福时光并不会持续很久,商品与股价的节奏存在很大区别:商品往往是越涨越快,而股价一般是越涨越慢。

这是因为,在产品涨价初期,部分厂家要清库存,还要观察同行的涨价情况来决定自己的价格,下游的厂商也会因为涨价而放慢了进原料的速度;可一旦,觉得涨价的势头不可避免时,下游会加快囤料速度,有供应商环节的,更是囤积居奇,导致价格越涨越快。

但这种囤货本身带来的是虚假的需求,在未来供需逆转后成为股价下跌的动力,而这些也被资本市场预期了,所以说商品价格最后一阶段加速上涨的时候,股价往往是滞涨——除非是大牛市或赛道板块。

当股价的上涨速度比不上商品价格时,就是投资者在担心商品价格在“虚涨”。

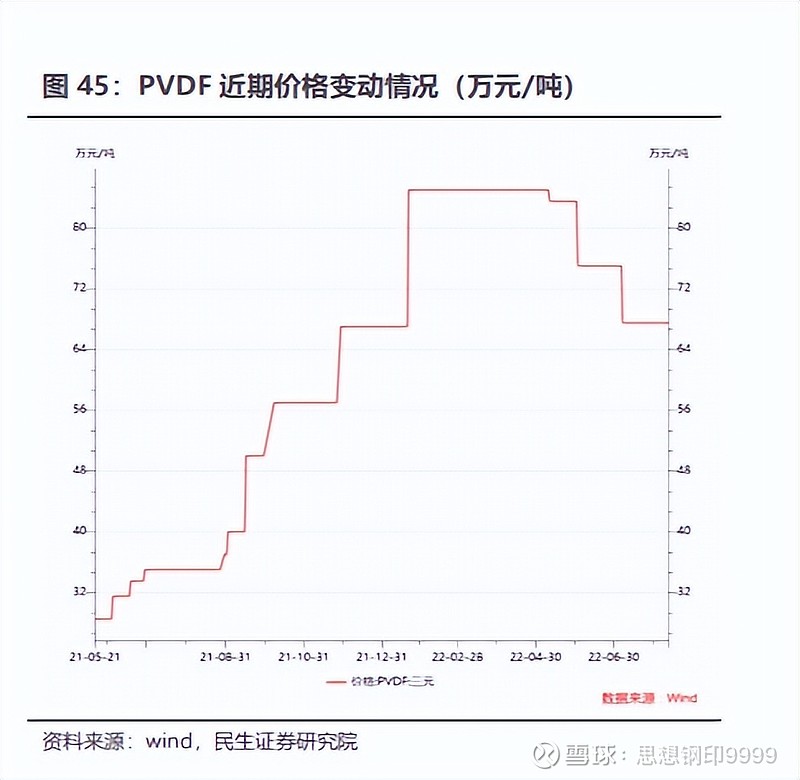

去年锂电材料中最紧缺的PVDF,价格在2022年年初见顶,去年9-10月还在加速上涨中,但相关上市公司的股价却已见顶,11月开始回落,提前了商品价格近三个月。

第二种情况是,商品实际涨幅不及预期。

如果第一阶段预期太猛,炒预期的涨幅过大,透支了第二阶段的涨幅,最终涨幅并不会超过预期阶段的高度,最终很容易形成一个双顶。

事实上,在流动性泛滥的A股,最乐观者定价的特点,总会出现预期太满的情况,大部分涨价行情的第二波都很难大幅超过第一波。

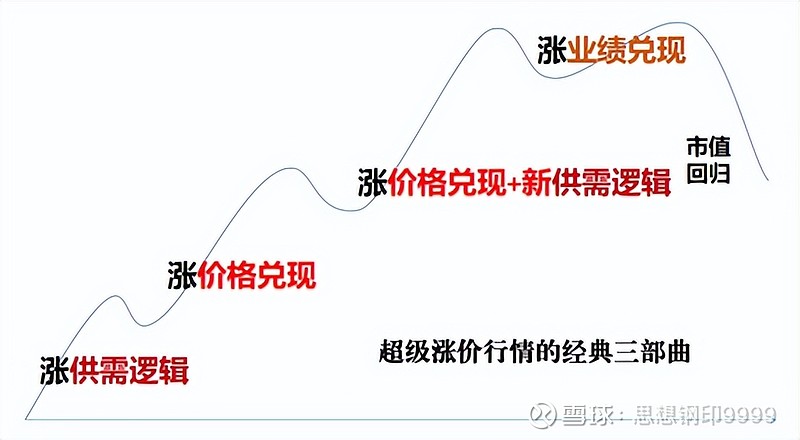

第三种情况是,商品上涨的持续性远超预期。

三个阶段的划分虽然很清晰,但这只是理论的,实际上的情况更复杂。在一轮特别大的产业趋势中,商品上涨持续时间长,导致投资者因为价格上涨而预期未来价格更猛烈的上涨,单纯的“涨价兑现”阶段就会变成“涨价兑现+新的供需逻辑”阶段。

这种由预期涨价和现实涨价共同推动的上涨往往是非常猛烈的。锂矿在去年7月、今年4月,都是这种“现实叠加预期”驱动。

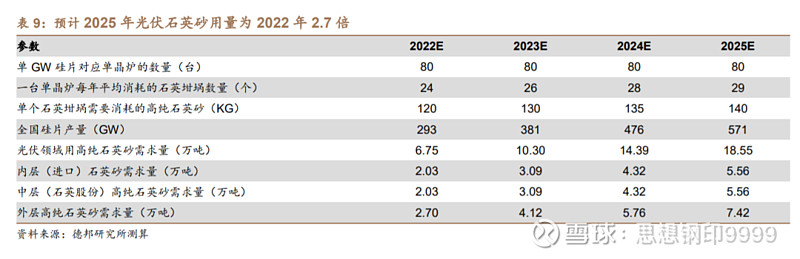

再如光伏中的高纯度石英砂,市场预期P型电池转为N型电池后,对高纯度石英砂的需求上涨,而产品壁垒极高,因此从今年开始的未来两三年都会缺货。

石英股份今年在去年大涨170%的基础上,今年再涨95%,特别是今年的上涨,是典型的“预期+现实”的双重逻辑。石英短缺是真的,价格也涨了,但并没有达到逻辑推演的10万元,所以股价的推动因素中,始终是“预期>现实”。

不过,即使是这类持续超预期的涨价行情,仍然逃不过基本规律,商品价格的最后一波上涨,股价大概率无法反应。

这个判断很简单,但难就难在,“最后一波”是一个事后验证的概念,身处其中,谁也无法判断是否是最后一波。

投资要做概率更高的选择,商品价格越涨,行情的博弈越激烈,越像是在压路机前捡硬币,常常发生涨价信息后第二天高开低走拉大阴棒的惨剧,比如昨天的石英股份。

如果没有实足的把握,不应参与第二波商品涨价的行情,尽量对第三波商品上涨的行情敬而远之。

5/6、第三阶段:涨业绩兑现

前面说了,之所以出现涨业绩的阶段,是因为很多公司经营不透明,投资者担心涨价的利润最终无法体现在报表上,比如说冲抵以前的烂账,这在那些周期性的行业中非常普遍。

所以股价还是留了一小段涨幅,等财报季兑现时的空间。

但是,这段涨幅不但小,而且很危险,因为之后就是市值回归,持续阴跌,很多只看PE的新手散户,特别容易在这一类公司上亏钱。

更重要的是,对于那些凭涨价而非努力短期内赚到很多钱的企业,不但无法给予正常的估值,反而必须小心。

这些企业会将这笔巨款用于新的投资。如果是投入已处于周期顶部的行业,那未来等待企业和投资者的,将会是漫长的严冬;如果他去投入一个完全不熟悉的全新行业,等于是一家创业型企业,仍然无法给予正常的估值。

无论哪一种情况,都是巨大的不确定,所以说,如果我们做的是涨价行情,千万不能等到利润已经体现在财报上时,才去考虑要不要卖出。

6/6、总结

总结一下“涨价行情”的三阶段:

1. 涨价行情最终一定都会跌回去大部分,是一场围绕供需认知和价格信息的博弈;

2. 第一波:涨供需逻辑,空间最大,不确定性也最高,处于牛市的氛围或者在赛道板块,这一波炒作最为凶猛;

3. 第二波:涨价格兑现,股价随商品价格上涨,但商品价格加速上涨时,股价往往是滞涨,除非是商品的超级大行情;

4. 第三波:业绩兑现,这段涨幅不但小,而且很危险。