$天奈科技(SH688116)$ 首先介绍下什么是碳纳米管,我也懒得自己写了,直接拿天奈科技的定增论证报告里的介绍用。

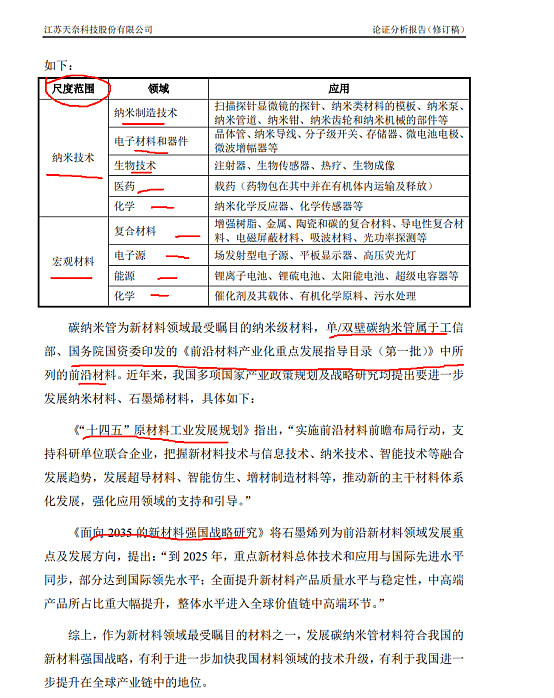

综上所述,碳纳米管是人类能够合成的最顶级材料之一,因为其无与伦比的结构和材料特性,在微观尺度和宏观尺度上均有大量的应用前景。具体应用场景如下:

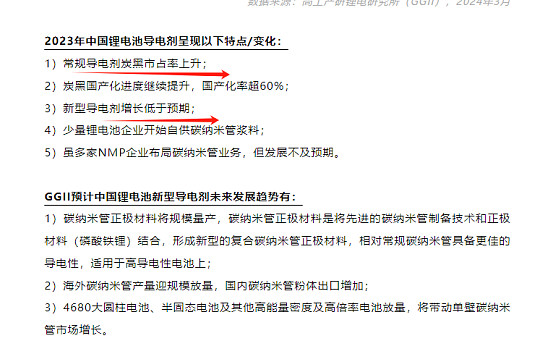

本系列文章将结合专利,论文,以及重大事件推动,陆续更新碳纳米管在各个领域上的应用和发展前景。

此次先写一下碳纳米管在锂电池上的应用和发展

之前短文已经详细赘述,为什么无论电池如何升级碳纳米管均具有确定性,附上文章链接

网页链接?scene=1036&share_uid=9273377073

各位请自行阅读,在此不再赘述。接下来定性的分析下碳管在不同体系的电池下添加量和需求量。

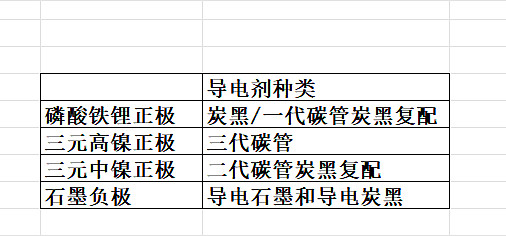

在过去的电池体系下,碳纳米管仅在锂电池的正极中作为导电剂使用,以碳纳米管导电浆料的形式混在磷酸铁锂正极匀浆和中高镍三元正极匀浆中。石墨负极一般添加导电石墨和导电炭黑作为导电剂,不需要使用碳纳米管。

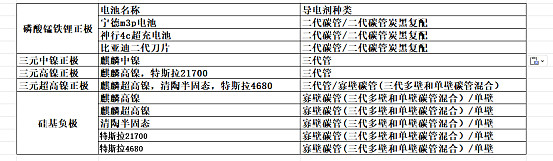

按天奈科技的体系,碳管目前分为多壁碳纳米管:一代、二代、三代;寡壁碳管(三代碳管和单壁碳管混合);单壁碳纳米管。

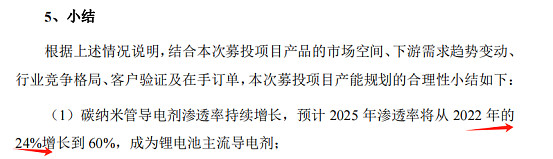

2024年以前的电池体系主要以正极材料为区分:(1)磷酸铁锂正极,导电性较差,,由于下游成本敏感,一般选择导电炭黑或导电炭黑和一代多壁碳纳米管复配。宁德时代2023年以前的磷酸铁锂电池均不使用碳纳米管,比亚迪的磷酸铁锂电池使用炭黑和一代碳管复配的形式进行导电。(2)三元正极,一般中镍5.6系三元用二代碳管和炭黑复配导电,高镍超高镍8.9系三元用三代,寡壁碳管。低镍三元一般不选择碳纳米管作为导电剂。

目前碳管粉体添加量一般占正极材料的总重量0.5%-1.5%。没有电池大厂公开数据披露每GWh碳管粉体具体的用量。按天奈科技定增的可行性分析报告显示,1GWh锂电池对应的碳纳米管浆料添加量在0.06万吨左右。天奈2022年4.64万吨的浆料销量,对应77GWh的锂电池。2022年全年中国的动力电池出货量为470GWh,储能锂电池出货量130GWh,结合天奈2022年在碳管行业市占率40%,碳纳米管在锂电池的渗透率为24%,600*0.4*0.24折合57.6GWh,扣除3c电池出货的浆料和部分作为锂电池未生产的原材料库存。0.06万吨浆料添加量的数据是相对合理的,与上述数据能够对应上的。(注:天奈披露的出货数据一直是按浆料重量,2022年天奈科技储能锂电池营收3.28亿,3c锂电池2.16亿营收)

据上述所有,我做出下表,在2023年以前锂电池体系中,碳纳米管的需求如下。每GWh锂电池对应的碳纳米管浆料添加量在0.06万吨左右。

2024年随着新能源车企开始走高端化差异化路线,同时以宁德,比亚迪,特斯拉,半固态厂商清陶为首的在材料端升级的新电池逐渐装车放量,我们可以看到多壁碳纳米管的二三代管将会明显放量进入1-10的过程。寡壁碳纳米管(三代多壁和单壁碳管混合)和单壁碳纳米管是从0-1的进程。由于二三代碳管的性能远高于导电炭黑,高于一代管,因此对应的添加量会减少,同时可以增加主要正极材料的含量和活性,更好的提升电池能量密度。预计二三代管浆料的每GWh的添加量会略小于0.06万吨。

接下来我们要计算寡壁管和单壁碳纳米管每GWh电池的用量。

首先计算他们在正极的用量,清陶2024年1月台州10GWh固态锂电池项目的环评可以当一个很好的计算样本

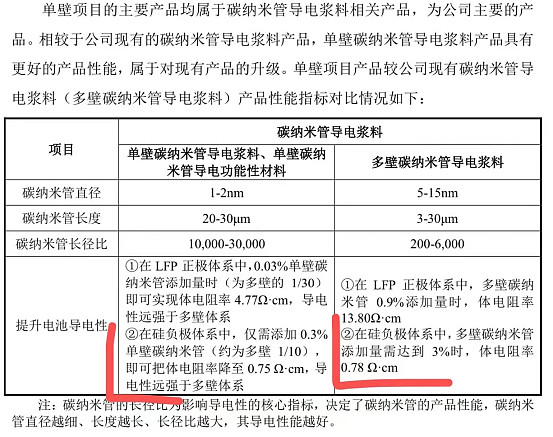

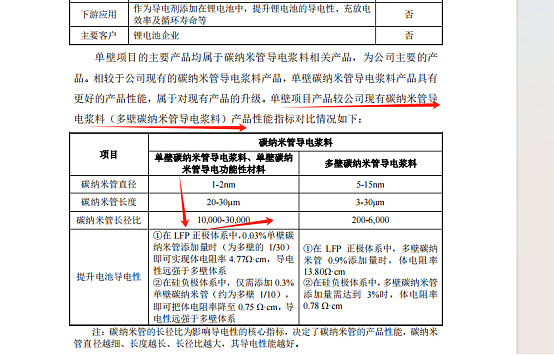

我们可以看到,清陶的正极采用的就是类似寡壁碳管的配方——三代多壁和单壁复配,10GWh用量1849t单壁 ,2319t三代管,1GWh折合单壁管0.0185万吨,三代多壁0.0232万吨,总量为0.04万吨小于之前的0.06万吨。结合天奈14万每吨左右的单壁浆料价格,和三代管今年降到3.5万每吨的价格,1对应的导电剂成本为0.0185*140000+0.0232*35000=3402万。智己L6的最高版本用的是130kwh的清陶半固态电池,售价为33万,比超高性能版本贵了3w,超高性能版用的是宁德的100kwh的三元锂电池,可以简单认为3w块钱全部贵在30kwh的电池上,清陶的半固态电池相当于1kwh1000元的售价,这个售价是超市场预期的,也因此半固态电池相关公司隔日大涨。由于宁德具有业内最强的研发实力和成本控制,上汽是清陶的股东,本次半固态电池装车是双方第一次装车合作,我们可以认为清陶的半固态电池的成本不可能低于宁德时代的三元锂电池,这个售价是不赚钱甚至亏钱的,因此对应清陶半固态电池1GWh的成本最少为10亿元,类寡壁碳管的在正极使用的成本占整个电池成本的3.4%。2022年以前的高镍三元正极中,碳管的成本就占整个电池的2-3%左右,因此清陶类寡壁碳管的使用并没有显著的增加电池正极匀浆的成本。同理我们可以认为麒麟的超高镍正极在配寡壁管的用量上,不会和清陶超高镍正极有太大区别。特斯拉的4680电池由于大容量和使用干法电极,在碳管的使用上类似或多配三代碳管,价值量区别不大,且4680海外成本非常不敏感。

接下来我们计算寡壁管和单壁碳纳米管浆料在硅基负极的用量,从公开数据我们可知硅基负极每GWh重量约为750-1000吨,结合天奈的回复函,我们可知可添加0.3%左右的单壁碳纳米管粉体去解决导电性和硅负极膨胀的问题。对应每GWh单壁碳纳米管粉体的用量为2.25吨,价值量约为1350万。

为证明0.3%单壁碳管粉体添加量是合理的,我找到宁德时代今年早些时候刚公布的国际专利

不知道你们看没看懂,宁德的这个国际专利,先是用了单壁碳纳米管粉体混合其他溶剂一步一步做了硅碳复合材料,然后又用所做的硅碳复合材料和0.3%碳纳米管粉体制作了负极浆料,从而完成了硅碳负极电池。因此0.3%的单壁粉体在硅基负极添加是合情合理的。

接下来再放一个宁德申请的硅基负极专利

我们会看到,这个专利所说的绒毛状碳管为多壁碳管,丝状碳管是单壁碳管,总用量更是达到了硅负极总重量的3%-6.5%,按目前的碳管成本,这个用量是没有任何可能实现的。我们要理解的是单壁碳管对解决硅负极各种问题的确有极大地帮助。可以乐观的认为随着天奈科技的高端碳管降本和大规模量产之后,未来硅碳负极将有可能应用更多的高端碳管从而更好地提升锂电池能量密度。

综上所述,目前硅基负极体系下,单壁碳管粉体每GWh添加量在0.3%,对应成本为1350万是合理且必要的。因此对于麒麟高镍超高镍,清陶半固态,特斯拉4680等以高镍三元+硅基负极为体系的电池,天奈科技所提供的高端碳管价值量为3400万+1350万=4750万,占高端电池总成本均值的5%,符合材料升级所带来的价值增量,且没有对电池厂商造成过大的成本压力。锂金属负极体系的全固态电池,定性的逻辑原理之前的文章赘述过了,目前没有任何厂商脱离实验室,因此没有相对准确的数据去计算碳管的使用量,故在此不做定量分析。综上我们可以认为寡壁,单壁碳管的使用处于爆发前夜,逻辑和增量非常清晰。

以上论述的是三元体系升级的电池对寡壁单壁的价值量,接下来简单论述下磷酸铁锂升级对碳管的增量。

对比之前的普通磷酸铁锂电池,增量在于宁德的磷酸锰铁锂体系从不用碳管到使用二代碳管或二代管和炭黑复配。比亚迪磷酸铁锂从炭黑或一代管和炭黑复配到使用二代碳管或二代管和炭黑复配。碳管的添加量由于锰的特性也会比之前相对低端的碳管略微提高。因此在成本敏感的磷酸铁锂正极体系升级中,碳管价值量也将提高不少。同时针对磷酸锰铁锂正极,天奈科技选择直接下场做正极,于去年年底2w吨掺二代碳管的磷酸锰铁锂正极已经正式投产,随着m3p,神行,比亚迪二代刀片等电池装车放量,预计二代碳管浆料和天奈自产的掺二代碳管的锰铁锂正极,会有较快的下游放量。

接下来结合年报,定增回复函,等公开数据,结合锂电讲一下天奈这个公司。

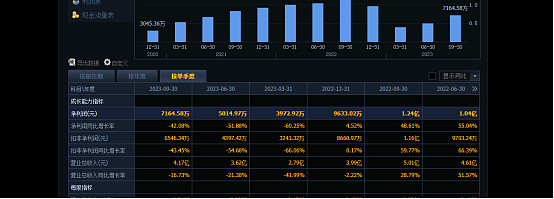

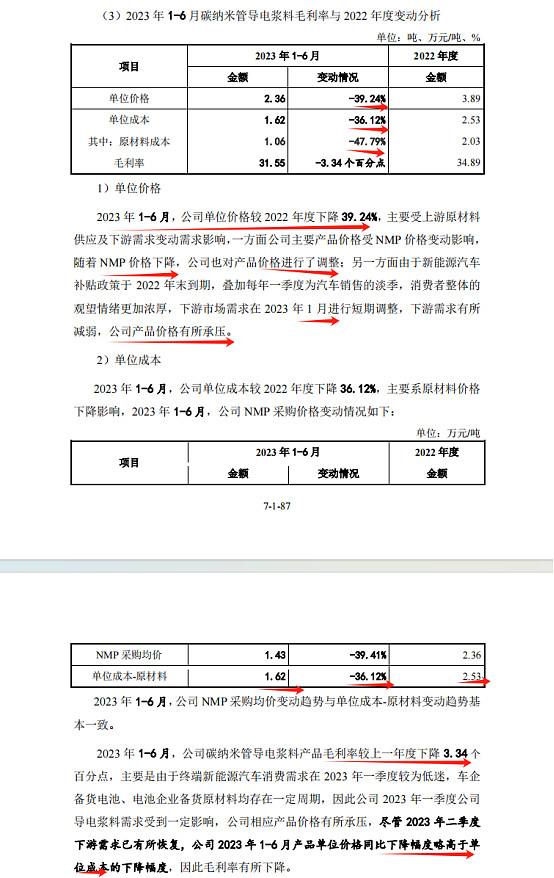

我们都知道2023年一季度以来锂电池各个环节由于产能过剩打价格战,装车不及预期,碳酸锂等原材料大幅降价,电芯价格持续走低,各个环节一直处于去库存的状态中。反应在财务报表中,天奈科技H1的营收和利润均暴跌。结合回复函中的数据我们可以看到,H1单位价格对比2022年下降近40%,单位成本下降36%,单位价格下降的比单位成本多导致毛利率下降3个多百分点的原因是因为一季度低端产品占比较多,终端需求减少和下游电池厂库存过多。

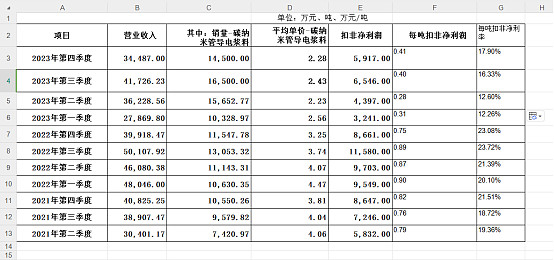

结合上表,和公开数据,我补充了一下,可以更直观的表现吨利的变化,三四度数据不能保证100%准确。

我们看从2022年4季度开始,天奈的每吨扣非净利润开始快速下滑,主要原因为首先从2022年下半年开始,由于比亚迪特斯拉model3等磷酸铁锂车型价快速放量,全年磷酸铁锂装机量达到了62%,挤压了三元锂电池的份额,对应的天奈科技放量的产品主要为一代碳管,一代碳管由于技术含量相对较低,天奈科技作为市占率40%的行业龙头,为了获取更大的市场份额,在行业寒冬中获得更大的优势,同时对应下游电池厂压价,选择主动发起价格战。H1天奈的一代碳管出货占比接近50%,远高于以往的出货结构,因此H1的每吨扣非净利润快速下滑。目前天奈的一代碳管扣非吨利不足1000元,全行业一代管在H1除天奈外全部亏损。随着一季度疫情结束,下游需求回暖,天奈在二季度碳管的出货量开始增加,主要原因是打价格战成功,比亚迪的一代碳管基本都给了天奈,因此销量快速回升,但产品结构甚至变得更差了。三四季度以来,天奈科技的出货量增加,同时伴随着扣非吨利回升,主要原因是公司选择减少低端订单比亚迪一代管出货占比下降,以宁德三元为主的二代管和三代管占比回升。

碳管浆料平均单价在四季度再次走低的原因是因为原材料nmp价格持续下降,但由于产品出货结构的好转,每吨扣非净利率已经回升到17.9% 我们可以看出原材料的价格下跌实际上不影响天奈科技的净利率,只有产品的结构和产品加工费的降低会导致天奈的净利率下降。在产品结构和同款产品毛利率不变的情况下,原材料的下跌只影响天奈的营收规模。

天奈在2023年H1实际上已经领先整个锂电行业,见到了盈利底。2023年全年天奈科技出货5.7万吨碳管浆料,同比出货增加5.7/4.64=22.8%,远高于碳管行业增速,由于全年磷酸铁锂占比继续升高且宁德磷酸铁锂不使用碳管,对应公开数据碳管的渗透率甚至不升反降,在行业其他友商无法保证2.3代碳管良率(基本供不了货),一代碳管越做越亏的情况下,天奈科技的市占率有望进一步升高。从道氏技术毛利率于2022年半年报21.5%降到23年半年报的11.32%也可以侧面反映出来。

随着2023下半年开始,以宁德为首的高端电池出货量开始增多,天奈的2.3产品出货增多,产品结构开始变好,单吨扣非净利率快速回升,天奈的定增回复函里的订单可以配套验证。

可以预料到的是随着下游新电池装车的不断放量,天奈的产品结构会持续改善,2.3代碳管1-10的过程将伴随着业绩改善继续反应在天奈的财务报表上,同时寡壁碳纳米管和单壁碳纳米管产品随着三元高镍和硅基负极的体系,将进入0-1的过程,带来单GWh电池价值量的极大增加。对比2023年天奈碳管出货的均价2.33万元,按每GWh0.06万吨计算,单GWh的价值约为1400万元,2022年天奈碳管出货的均价为3.89万元,同理单Gwh价值量约为2300万元。刚刚我们计算过天奈寡壁和单壁的价值量约为4750万,增量还是很明显的,且毛利率净利率会大幅提高。并且天奈配套特斯拉在海外建立工厂,4680和21700带来的高端碳管的增量同时又伴随着海外产品相比国内更高的利润,而且天奈的导电剂不属于IRA法案定义的关键矿物和电池组件,不受IRA的FEOC定义,海外建厂和本土化建厂均不受限制。

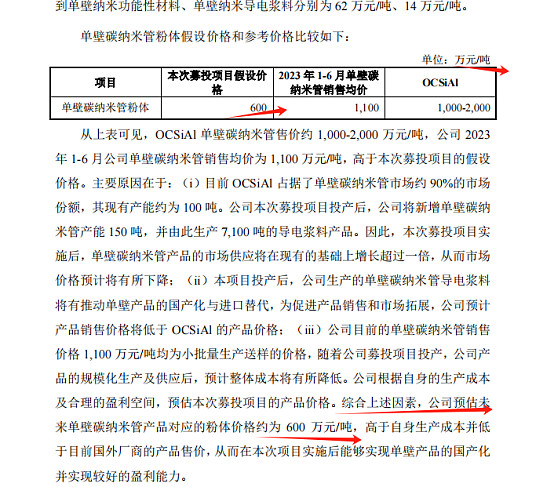

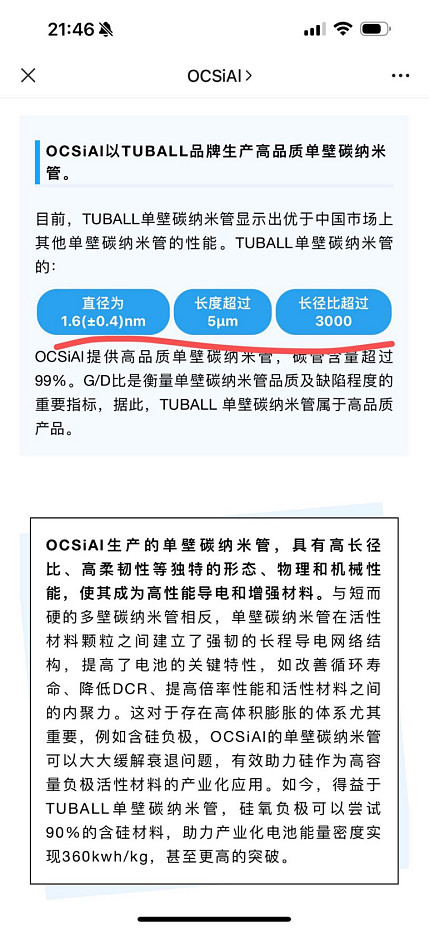

同时由于天奈科技多壁碳管遥遥领先的技术优势和成本优势和在高端碳管上的先发优势,可以说是整个锂电环节竞争格局最好的公司之一,实际上是天奈第一个实现了多壁碳管大规模量产,并研发了多壁碳管浆料引领了其在锂电池导电剂领域的应用。多壁碳管环节可以说天奈已经没有对手了,即使真的有对手,也可以轻松打价格战(成本低质量高)伴随着二级市场ipo和融资的暂停,天奈科技可以说领先优势固若金汤。天奈在单壁碳管的唯一对手就是ocsial,该公司不做多壁碳管(进入晚了,卷不过天奈),但是看目前天奈披露的数据以及ocs的数据

结合天奈价格端600w/吨对比ocs1000-2000万/吨,看这些数据大话不敢吹,起码天奈没有落后ocs什么吧。我个人认为按照天奈的定增产能150吨单壁粉体配套100吨功能性材料和7000吨单壁碳管浆料,10亿营收/单gwh价值量4750w,大概够支撑20GWh的高端电池使用,利润端对比22年,可以轻松再造一个天奈,未来天奈在单壁领域的产能也会跟随市场新电池需求逐渐扩大,规模利润齐飞。

最后我说一下我对天奈科技这个公司的理解和总结:领先整个锂电板块确立盈利底部,确定性受益于锂电池升级的材料环节,能出业绩的真成长股,锂电池体系改变只会对他产生正面影响。随着电池升级,高端碳管的使用会导致公司单GWh价值量会较大的增加,毛利率净利率显著提高,伴随出海,利润弹性空间更大。伴随着新型电池逐渐放量,高端碳管规模化优势及主动降价,渗透率逐渐增加,最终大规模取代其他导电剂。同时我认为锂电的底部就是这个公司的底部,因为公司虽然目前主营业务几乎100%都是应用于锂电板块的碳纳米管导电浆料,但由于最开始所述碳纳米管的优秀性质,未来在各个领域都会出现类似锂电领域的应用,天奈科技具有很好的领先优势。据我查询3年来有5万条碳纳米管相关应用的专利公布,在各个领域百花齐放,近一年的时间里我收集了整理了大量的资料,论文,专利,未来伴随着公司在其他领域的成长,我会逐渐发出,这个碳纳米管专栏也会有2.3.4.5.6等等。

写完这篇文章的时间是北京时间4月14日凌晨5点,我写这么多,并没有说一定要赚钱的想法,也不想按计算机疯狂吹票,主要就是给自己和粉丝一个交代。写得也匆忙,不敢说完全准确,大致逻辑和数据应该没问题,至于股价随他去吧,我个人当一个超长线的公司,持续跟踪更新也挺有意思,大家仁者见仁,智者见智,不要盲目跟随相信我,希望各位能赚到钱,赚多赚少都是命,不坑大家就行。在此感谢@Gino大大 一年来的数据分享和信息帮助。