熟悉我的朋友都知道,我目前主要的仓位在船舶行业上,但并不是只研究船舶,更多的是用普世的投资理念来进行投资,并不限定行业,目前的持仓中还有【福瑞股份】、【颐海国际】和【史丹利】。

我目前满仓,最大的底气是A股的估值处在历史最低的极值区间,近两年所有公开的以及可以想到的负面信息其实已经反映在现在的股价和指数上了,而政策方面的一切努力也貌似看不到效果,但此刻却是一正一反、一阴一阳力量即将反转的时刻,就像霍华德马克思的钟摆即将摆到极值而反向运作之时。

但目前也是康波萧条周期大宗商品冲高回落的阶段,是长达50年康波周期中波动最剧烈和最应悲观谨慎的时期。在未来美股和这两年涨势喜人的其他股市开启暴跌模式的时候,A股恐怕也难以独善其身。即使现在我们已经率先触底,受影响的程度可能会相对小一些,但对指数的大幅上涨也不应抱有太大的期待。

指数不大幅上涨,但只要不大幅下跌,在如此低估值的情况下,特别是在外围股市大幅下跌之前的空窗期,国内个股和细分行业还是有相当不错的投资机会的。

船舶之外,现在进入我投资视野的是【港口】行业。

说来也巧,航运-船舶-港口其实都是一条绳上的蚂蚱,行业的景气彼此传动,在经济如此波动的时期,算是十分难得的机会了。

时间所限,研究的内容还没有完全整理好逻辑严密的文字,这篇文章只列一下关键背景和逻辑吧,下周争取发出完整的分析文章。

衡量港口盈利能力的核心指标:

1. 吞吐量

2. 费率

3. 产能利用率

4. 折旧摊销、人工成本等成本/效率

在贸易战的影响下,目前我国港口的吞吐量总和居然处在历史最高水平,这一点有些让人意外,但即使我们接受这一大背景必然会使我国整体港口吞吐量下降,内河港口以及与东盟贸易往来频繁的地域港口吞吐量持续向好增长,这种全局压力下局部地区的贸易增长机会,是不争的事实,即使鲜为人知。

吞吐量的增长也意味着产能利用率的持续改善。

费率随着市场化定价机制的推广,和服务能力的增强,有逐步上涨和优化之势。

国内港口的资本开支高峰已过,因此今后几年折旧摊销的压力也会减少。各种数字化等新技术的应用,也使得港口的成本效率大大提升。

几个关键指标均持续向好,最终也就体现在了行业和龙头的毛利率、净利率和ROE水平的持续改善上。

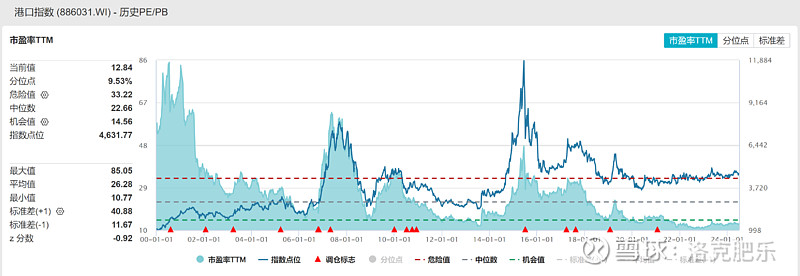

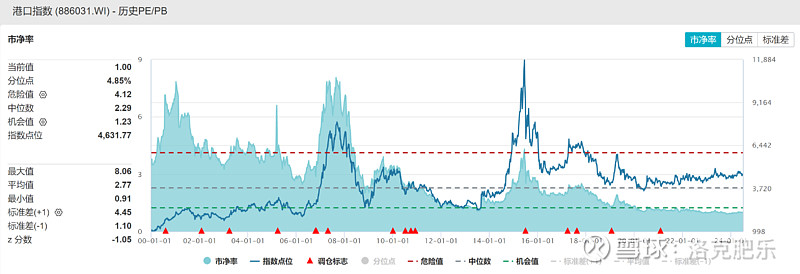

同时港口行业也处在历史最低的估值区域。

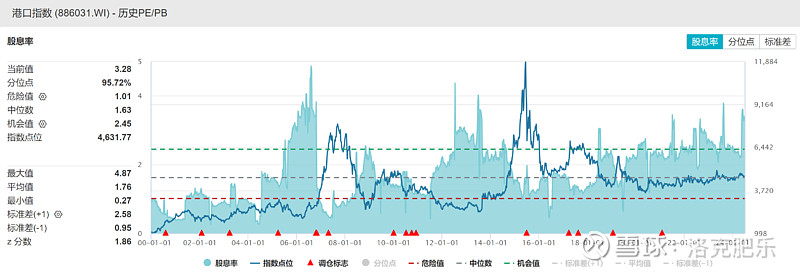

相对应的股息率处在历史最高水平:

行业龙头【上港集团】、【宁波港】、【招商港口】都有不错的机会。

但是我目前为止最为推崇的还是【北部湾港】,核心原因是东盟连续四年保持了中国第一大贸易伙伴的地位。同时,中国也连续多年成为东盟的第一大贸易伙伴。

港口行业的特点,注定了地域垄断带来的坚不可摧的护城河,西南沿海作为与东盟贸易最便捷和频繁的区域,必将享受到最大的福利。

在如此不稳定的时期,这是最确定性的机会。这也是北部湾港集装箱吞吐量增速连续四年位列全国第1的原因。

这种难得的投资机会也在北部湾港连年增长的各项经营指标中显露无疑,只不过行业和个股的股价没有体现这种内在价值的恢复和上涨。这种偏见也只能等到大众看到股价上涨之后才会消失,甚至变为追捧。

而价值投资者早已布好局,静待花开了。

时间太晚了,争取下周为大家奉上详细的分析报告,也希望我能尽快找到增量资金及时买入。